赴港上市:H股与红筹,如何抉择你的资本路径?

香港作为国际金融中心,为企业提供了便捷的融资渠道和良好的市场环境。H股与红筹架构作为两种主流的香港上市路径,自2018年港交所上市制度改革以来,H股与红筹的审核机制、行业包容性及融资灵活性均发生显著变化,进一步影响企业的上市选择。

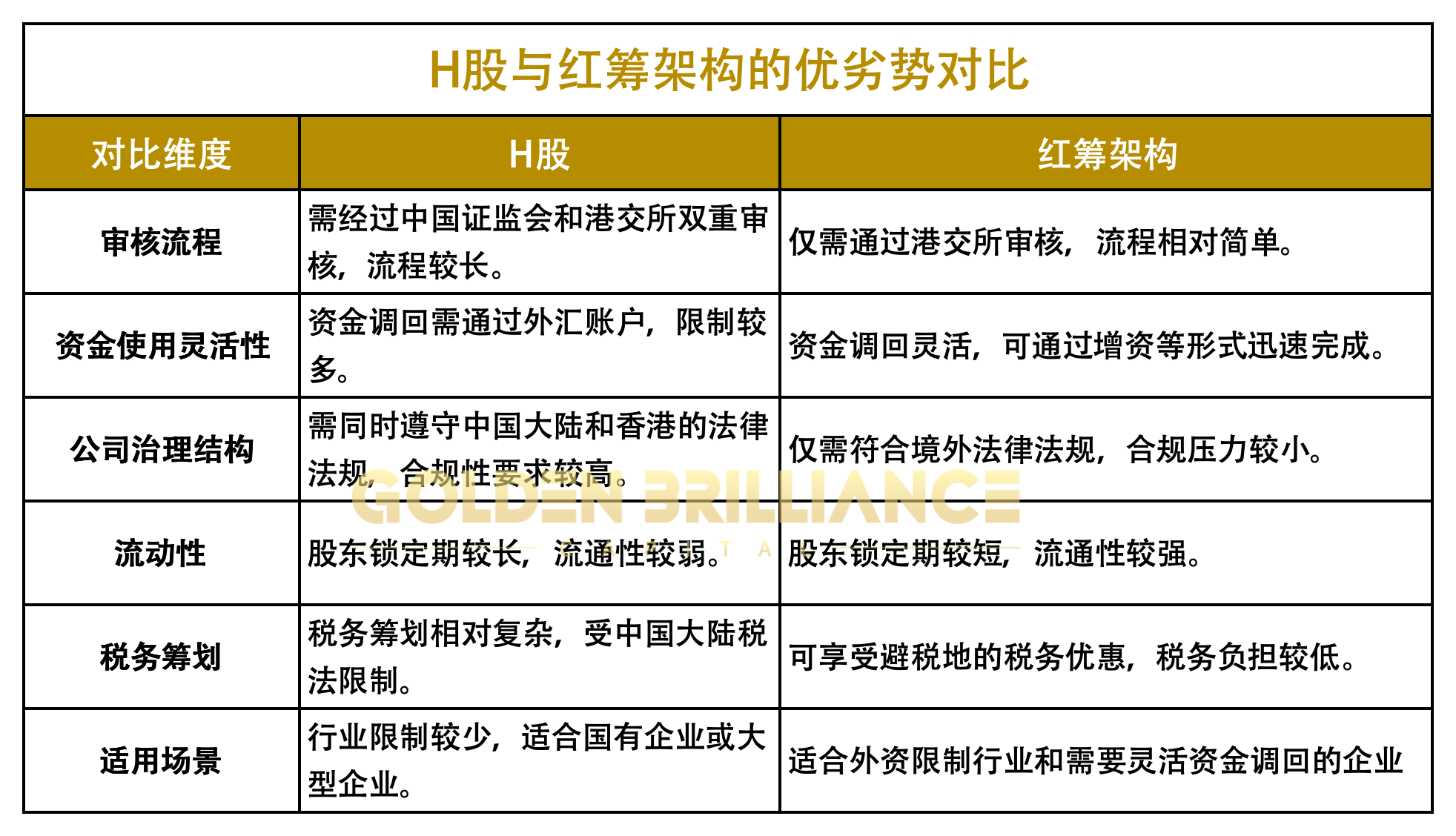

本文GBC从审核机制、时间成本、行业政策与适应性、税务筹划等维度,梳理两种模式的优劣势以及适用场景,给拟上市企业提供参考。

一、关于H股与红筹架构

H股是指在香港联合交易所上市的、注册地位于中国大陆的公司的普通股。H股公司通常遵循中国公司的法律法规,如《公司法》,并需要履行严格的审计和合规要求。

红筹架构则是指以境外公司为主体,在香港上市并且同时拥有在中国境内业务的公司。红筹架构一般通过境外投资公司来实现对中国资产的投资,这种结构能够绕过外汇和资本账户的限制,灵活性较高。

二、H股与红筹架构的对比分析

1、审核机制

H股与红筹的核心区别在于监管主体的差异。

·H股:H股上市需经中国证监会国际部前置审批及港交所聆讯,形成“双重审核”机制。

自2018年改革后,证监会将审核重点聚焦于法律合规性,对商业实质问题采取“窗口指导”模式,例如限制房地产、娱乐等特定行业上市。

·红筹:红筹架构的上市仅需通过港交所的审核,流程相对简单。因此,红筹架构在审核流程上更具优势,行业限制较少,故成为房企及部分新兴科技企业的首选。

2、时间成本

时间效率是企业选择上市路径的关键考量。H股上市周期通常为6-8个月,但因涉及境内审批,政策不确定性可能延长进程;红筹架构需额外1-3个月完成境外股权重组及VIE搭建,但整体流程更透明。

3、行业政策与适应性

H股与红筹的行业准入差异显著影响企业选择。

H股:需符合国内产业政策导向,证监会通过“窗口指导”限制部分行业(如教培、文娱)境外融资。

红筹架构:则依托港交所规则,对行业包容性更强。2018年港交所新增《上市规则》第18A章,允许未盈利生物科技企业上市,推动信达生物、百济神州等创新药企通过红筹架构登陆港股。此外,红筹企业可灵活采用同股不同权架构,但须满足市值门槛(至少400亿港元或100亿港元+10亿港元收入),而H股因受《公司法》约束,同股不同权适用性有限。

4、公司治理结构

H股:H股公司需同时遵守中国大陆的《公司法》以及香港的相关法律法规,合规性要求较高,尤其是在公司治理和持续合规上。

例如,在《网络安全法》下,H股企业可能需要进行数据出境审查。这种审查要求企业确保数据在跨境传输时符合安全标准,增加了合规的复杂性和成本。

红筹:红筹公司的治理结构采取境外设立的公司形式,虽然需要符合境外的法律法规,但整体而言,合规压力相对较小,操作自由度更高。

5、流动性与退出机制

H股:H股公司股东在上市后面临一年强制锁定期,股份流通通常需要通过“全流通”手续,流程较为繁琐。

红筹:红筹公司的控股股东和基石投资者的锁定期仅为六个月,流通性更强,股东减持更为便利。

6、税务筹划

H股:H股公司在税务筹划上受到中国大陆税法的限制,相对复杂。

红筹:红筹架构的境外特殊目的公司通常在避税地设立,可以享受当地的税务优惠,降低企业的税务负担。

H股与红筹的路径选择本质是监管成本与资本效率的权衡。传统行业国企倾向H股以契合政策导向,而新兴行业及民企偏好红筹以获取灵活性与国际资本。未来,随着H股全流通深化及红筹监管框架完善,两类模式或进一步融合,但企业仍需基于自身战略、行业属性及合规能力做出理性决策。

作为专业的上市服务机构,GBC构建了覆盖企业全生命周期的资本运作服务体系。我们始终致力于将监管要求转化为企业价值提升的实践路径,以前瞻性视角和专业洞察,为企业提供定制化解决方案,助力企业在复杂的市场环境中精准把握上市窗口期,实现资本与战略的对接。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。