利润大幅下滑后延迟刊发业绩,3.6%高息揽储,九台农商行蒙眼狂奔

九台农商行的停牌依然在继续。

今年3月31日,这家港股上市公司的财报未能如期而至。公司公告称,需要更多时间收集及整理所需资料及文件,以便审计师完成审核程序,2024年度业绩将会延迟刊发。

随后,九台农商行停牌,直至现在仍然没有进一步的消息。

从此前的公告看,九台农商行的停牌,与持续下滑的业绩密切相关。

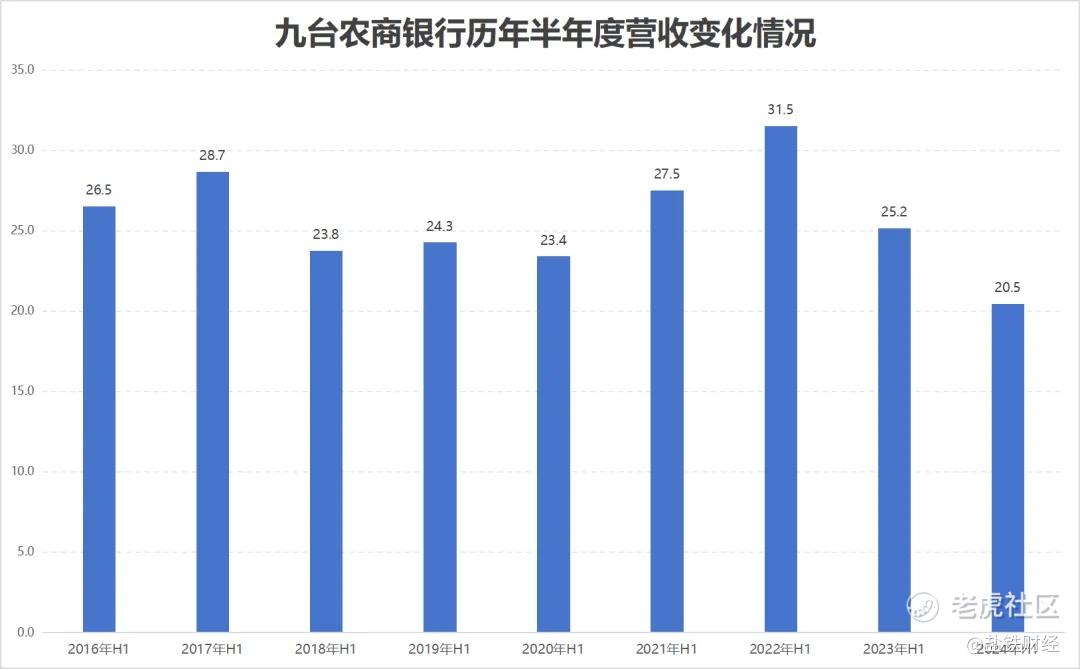

营收创9年新低,利润缩水超9成

2023年,九台农商行交出了非常低迷的财报,2024年,下滑趋势依旧没能止住。

2024年上半年,九台农商行实现营收20.45亿,同比下滑18.8%,这是去年同期下滑20%基础上的进一步下滑。创造了自2015年以来的最差的半年度营收,时间跨度长达9年。其中,净利息收入17.9亿元,更是同比下滑了26%,下滑幅度远超前两个半年度。

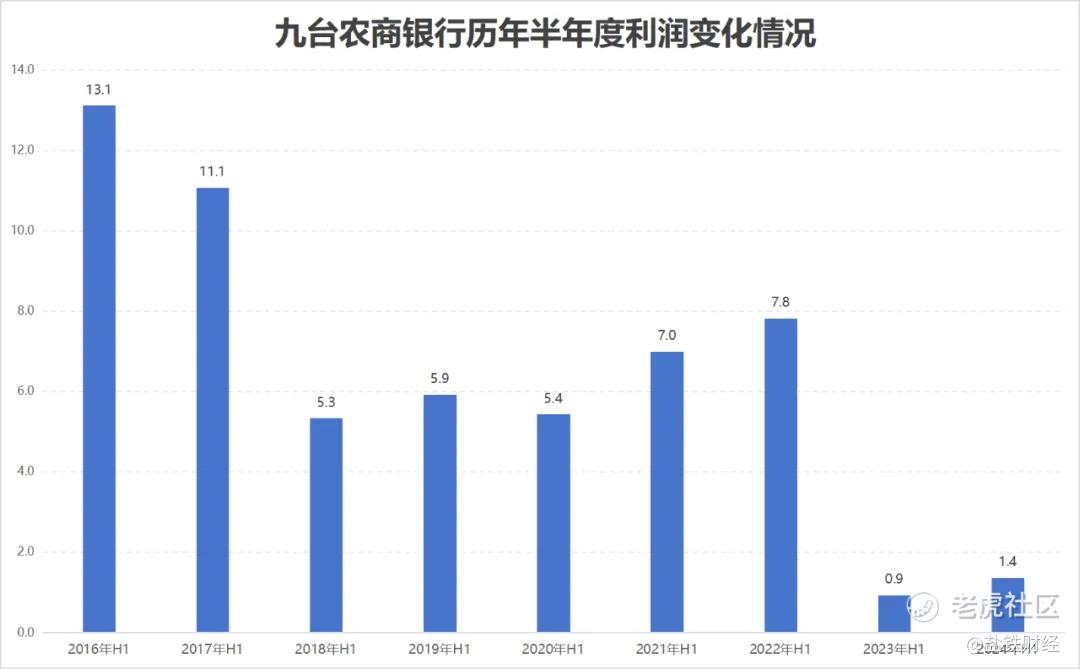

利润也出现了同步下滑。2024年上半年,九台农商行的净利润为1.3亿,同比大幅下滑15%。值得注意的是,去年同期,公司净利润已经下滑了80%,去年全年更是大幅缩水9成。按照营业利润指标,最近两年,九台农商行已经创造了有业绩数据以来的新低。

结合半年报披露的信息,以及财报延迟刊发的现状,九台农商行在2024年的业绩可能也不会很好看。

从业绩指标看,2023年是九台农商行的转折点。这一年3月,公司进行了换帅。灵魂人物高兵因超过关键人员任职期限的相关规定,辞去执行董事、董事长、董事的职务。

高兵2004年加入九台农商行前身九台市农村信用合作联社,2008年改制后,升任为董事长、党委书记,开始掌舵,任职超15年之久。一把手的更换,带来了九台农商行的震荡。

继任者的人选直到11月才决定,郭策成为继任者。1968年出生的郭策,曾在工商银行、华夏银行和吉林银行担任过要职,从金融基层慢慢历练而来,拥有丰富的经验。

然而,郭策接手的过渡阶段,也是整个银行业发展的关键阶段。财报中,九台农商行提到几个关键因素:助力稳增长、落实纾困惠企、减费让利扶持实体,同时市场利率下行,区域经济新旧动能转换,这些因素导致了业绩下滑。

外部挑战重重,内部又出现了一号位的调整,让九台农商行陷入不小的震荡。这让这家东北地区资产规模最大、网点覆盖范围最广的农商银行,在行业的竞争中,逐渐落后。

对比同行业的重庆农村商业银行,后者2024年保持稳步增长,营收增长1%,利润增长6%。截至4月14日,重庆农商行的市值达到623.5亿,而九台农商行的市值只有20.8亿,二者相差了将近29倍。

业绩下滑,带来的结果是全方位的压力。

资产质量下行,不良率提升

九台农商行的资产质量出现了一定程度的下滑。

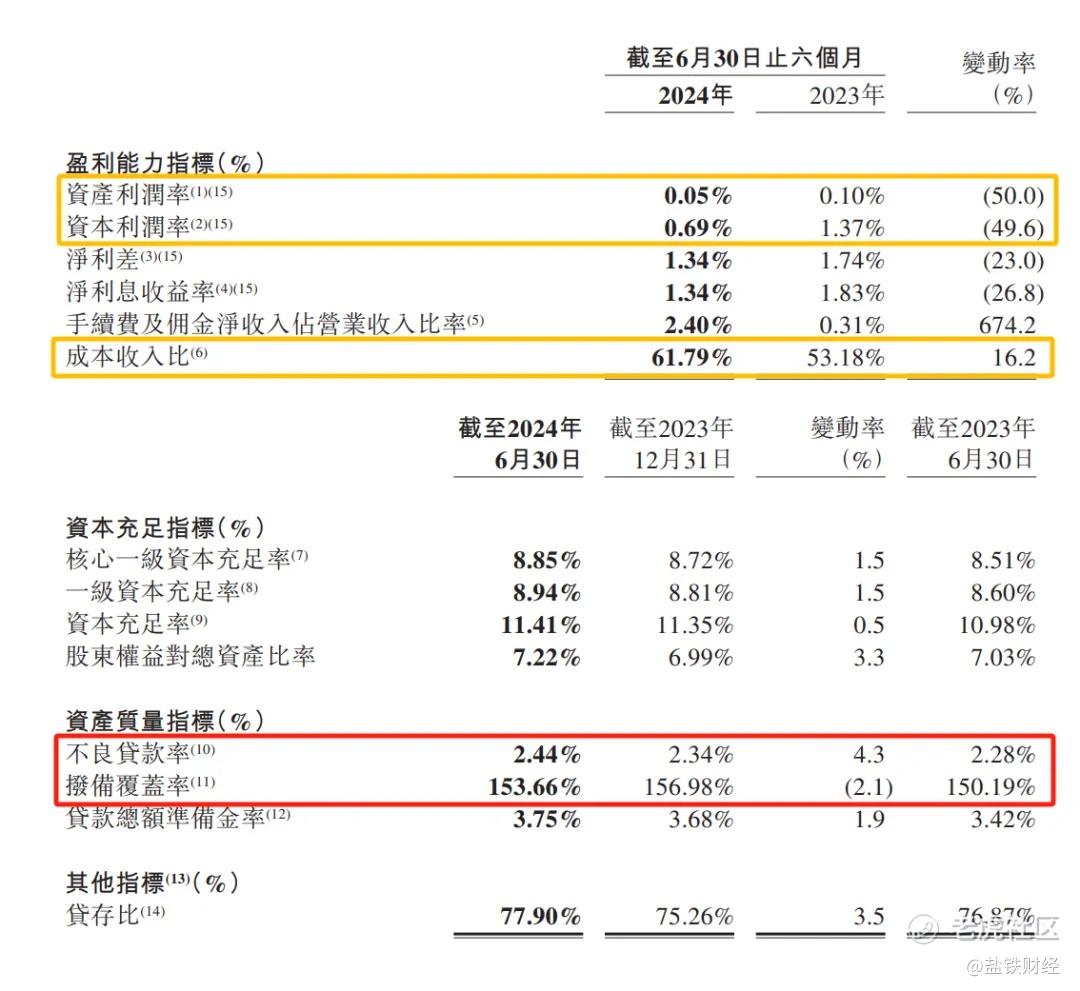

截至2024年6月底,九台农商行的不良贷款余额44.2亿元,比上年末增加2.4亿元。不良率为2.44%,比上一年末增加0.1个百分点。拨备覆盖率为153.66%,比上一年末下降0.33个百分点,且远低于商业银行的平均水平。一系列下滑的数据表明,九台农商行的不良贷款保障力度有待提升。

事实上,近些年来,九台农商行不良贷款率一直在不断变高。2020-2023年,九台农商行不良贷款率分别为1.63%、1.88%、1.98%和2.34%。去年上半年,又进一步增加到2.44%,这是个不算积极的信号。

过去很长一段时间,商业银行普遍强调零售业务,注重个人贷款规模。作为吉林农信系统零售变革的首家试点行,2023年7月2日,九台农商行举行零售变革启动大会。不过,零售变革启动一年多后,九台农商行这项指标却在缩小。2020-2023年,其个人贷款占总贷款比重分别为18.79%、16.96%、15.69%、14.4%。2024年上半年有所回稳,达到15.3%。

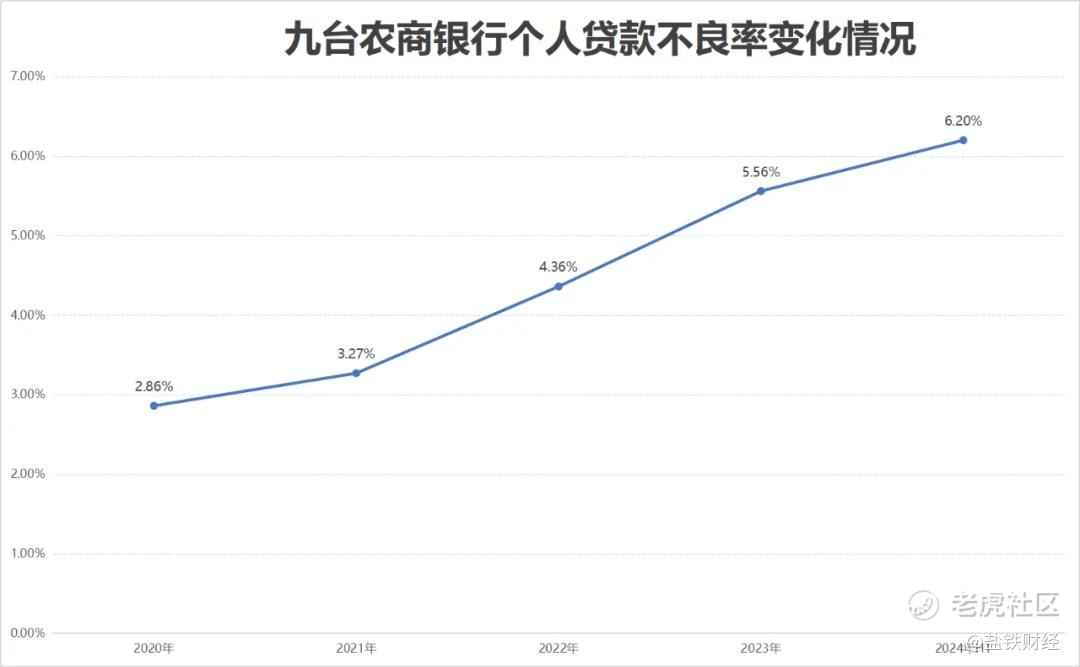

个人贷款往往具备小额分散的特点,但是在九台农商行,个人贷款率的资产质量也在下降。2020-2023年个人贷款不良率分别为2.86%、3.27%、4.36%、5.56%、6.2%。其中,除了个人消费贷的不良率有所缓解,个人经营贷、住房按揭、信用卡透支的不良率都有不同程度的增长。个人经营贷款不良率6.88%,个人消费贷款不良率7.70%,信用卡透支不良率9.93%,已经到了非常高的程度。

按照《2024年三季度银行业保险业主要监管指标数据情况》披露的数据,上半年,九台农商行的拨备覆盖率153.66%,低于行业的209.32%;资本充足14.41%,低于行业平均的15.54%。

在这个状态下,九台农商行的利润下行便不再那么让人意外。去年上半年,其净资产利润率只有0.05%,同比下滑了0.05个百分点。净利差1.34%,同比减少0.4个百分点,净利息收益率1.34%,同比减少近0.5个百分点。成本收入比61.79%,同比增加8.61个百分点。

各项指标下滑的情况下,九台农商行目前迫切需要尽快稳住局面,防范风险。然而,现实情况却是,九台农商行还在逆风提高利率。

高息揽储,经营风险持续集聚

九台农商行旗下的村镇银行仍然在选择高息揽储。

据财联社,进入3月,不少银行客户经理通过社交平台推荐高息产品揽储以应对季末时点考核,不少产品年化利率还能达到3.0%。其中,九台农商行的三年期定存利率在此次上调中达到3.575%,成为高息揽储的代表。

有分析认为,在这一时点高息揽储,是银行工作人员在完成季度存款考核。而由于年报迟迟未能披露,九台农商行迫切需要更好的业绩来提振信心。

然而,最近几年,随着整体经营指标的持续下滑,九台农商行频繁地陷入被动局面。

2024年12月20日,九台农商行新增三条被执行人信息,执行标的金额合计约4.41亿元,尽管目前在中国执行信息公开网已查询不到,但天眼查显示其共有11条历史被执行人记录,被执行总金额约4.50亿元,这无疑给该行的声誉和财务状况蒙上了一层阴影。

迫切需要提振业绩,却又频频出现被执行信息。持续攀升的不良率,侵蚀着盈利能力和经营的健康度。这种情况下,临近关键的季度考核节点,九台农商行不得不采取非常手段。但这无疑是饮鸩止渴,为了吸储,需要付出更大的成本,进一步拖累业绩,形成恶性循环。

拥有国有大行从业经历的郭策执掌九台农商行一年后,这家全国第二个在港上市的农商银行,并没有止住下滑的趋势,反而继续陷落,诸多指标持续下滑,甚至创造多年新低。这不是个积极信号,面对同行业的残酷竞争,破局的难度巨大,郭策头顶的压力,依然如山一般。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。