高管出手增持!如何用价差策略低风险抄底?

在投资者逃离美股之际,有高管悄悄加仓了。

Washington Service数据显示,本月前两周,有不低于180位公司高管出手增持了自家公司股票,买卖比率升至0.40,接近2023年末以来最高水平。这个比例越高,说明买的人比卖的人多,信心更足。

Advisors资管公司首席投资策略师Matt Lloyd表示,这是一个积极的信号,现在投资者对市场的情绪特别差,在股市试图站稳脚跟之际,高管买股票趋势能否持续至关重要。

公众对经济前景的信心已经跌至近30年来最低点。根据美国银行最新的全球基金经理调查,82%的华尔街专业投资者预计全球经济将进一步走弱,而且几乎创纪录的受访者表示将减少对美股的配置。但有意思的是,这项调查被称为“反向指标”,因为他们每次预测都错,同样的受访者在2月份创纪录地看涨,结果市场就崩了。

所有情绪指标都在亮红灯,市场仿佛随时要崩盘。而这时,企业高管却反其道而行之,大笔买入自己公司的股票。媒体指出,虽然公司高管购买股票的原因通常多样,但这种购买量的增加表明他们对公司前景持有信心,因为他们知道得最多,也最接近真相。

这并不意味着民众可以闭眼冲进市场。有谨慎派提醒,不要光看高管买股票,就以为市场安全了。EP Wealth的投资主管Adam Phillips表示:

“与其他公司一样,这些公司也在摸着石头过河,等待贸易政策的明朗化。”

另一方面,市场仍在观望。许多投资者仍然担心全球贸易冲突带来的通胀上升以及经济衰退的可能性,特别是一些民主党支持者,在密歇根大学的调查里,认为美国经济可能会陷入衰退。

针对想在利空中抄底市场的投资者可以使用牛市看跌价差策略。

牛市看跌价差策略

牛市看跌价差涉及卖出看跌期权,同时购买另一个到期日相同但行使价较低的看跌期权(针对同一标的资产)。由于卖出看跌期权的权利金高于买入看跌期权的权利金,所以投资者通常会净收人权利金。

当投资者预期市场价格上涨,但上涨幅度有限,同时投资者又不想承受市场大跌的后果,可使用牛市看跌期权价差策略。

牛市价差策略有那些功能?

1.低风险赚取权利金:当投资者希望赚取权利金收入时,牛市看跌价差策略是理想的,风险程度低于卖出看跌期权。

2.以较低的价格购买股票:牛市看跌价差是一种以低于当前市场价格的有效价格购买所需股票的好方法。

3.在行情震荡的市场中盈利:当市场下跌时,由于卖出看跌期权具有巨大的风险,通过限制下行风险,牛市看跌期权价差可以在震荡的市场上赚取利润。

策略概述

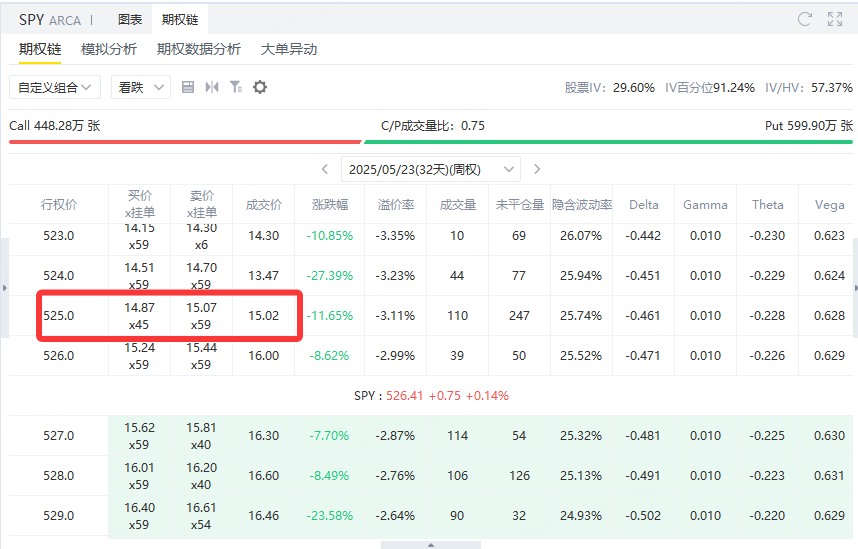

SPY现价为526美元,卖出 $标普500ETF(SPY)$ 525 行权价的看跌期权(25年5月23日到期):获得权利金 = 1502美元。

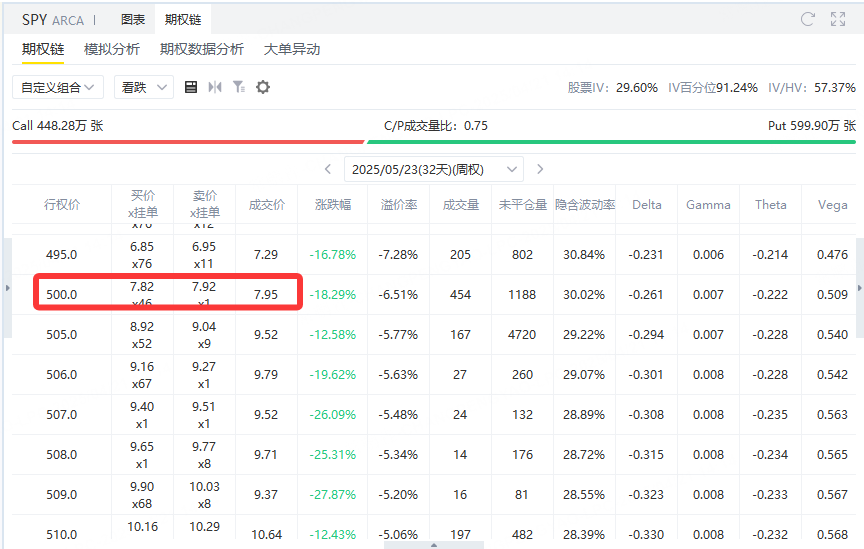

买入SPY 500 行权价的看跌期权(25年5月23日到期):支付权利金795美元。

投资者建立的这个策略是 SPY 的牛市看跌价差:

卖出一张行权价为 525 的看跌期权,获得权利金 1502 美元;

同时买入一张行权价为 500 的看跌期权,支付权利金 795 美元;

净收入为 707 美元。

这个策略的逻辑是:只要 SPY 在到期时不跌破 525,投资者就可以保留全部净权利金收益,也就是 707 美元。如果 SPY 下跌,收益会逐渐减少;如果跌破 500,损失将达到最大值。

最大亏损的计算方式如下:

行权价差是 525 减 500,等于 25 点;对应的是每点 100 美元的期权合约价值,所以总差值为 2500 美元。这是两腿期权在最差情况下的内在价值差。

由于投资者已经提前收取了 707 美元的权利金收入,所以最大亏损为:

2500 减去 707,等于 1793 美元。

也就是说:

当 SPY 到期价格高于等于 525,策略获得最大利润 707 美元;

当 SPY 到期价格低于等于 500,策略亏损固定为 1793 美元;

盈亏平衡点在 517.93,也就是 SPY 跌到这个价格时,盈亏为零;

这个策略适合投资者在对标的持中性偏多判断时使用,胜率高但收益有限,同时风险是明确可控的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。