记录思考:货币政策、预期与股票市场

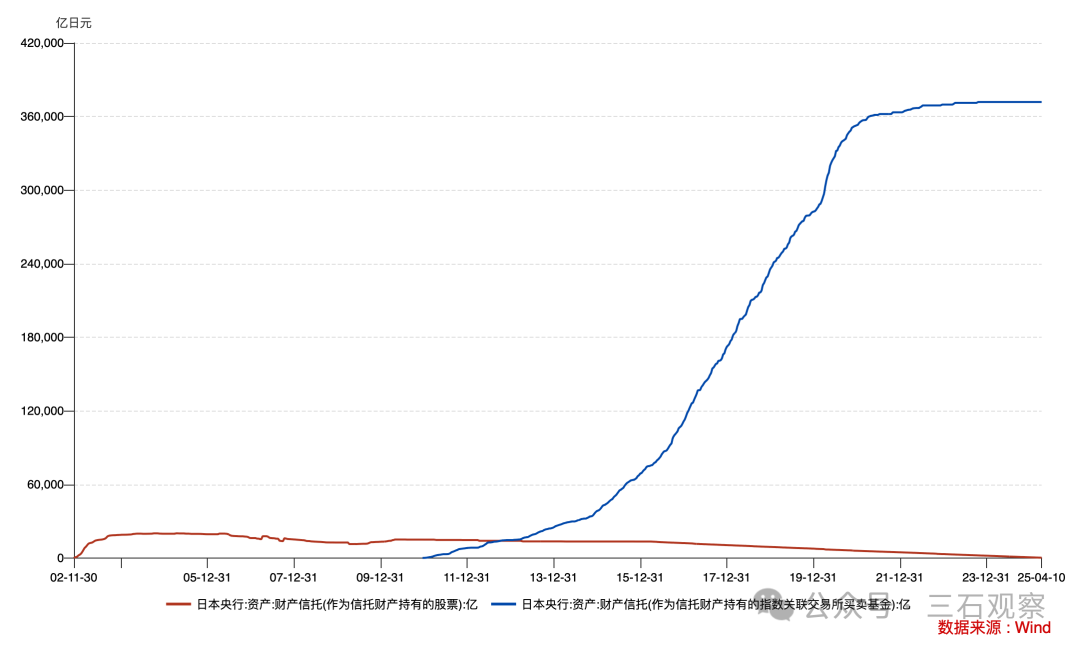

我们都知道,日本央行是直接买入并持有日本股票ETF的。当前,日本央行大约持有37万亿日元的日本股票ETF,折合人民币1.89万亿元。

图1 日本央行持有的股票和股票ETF

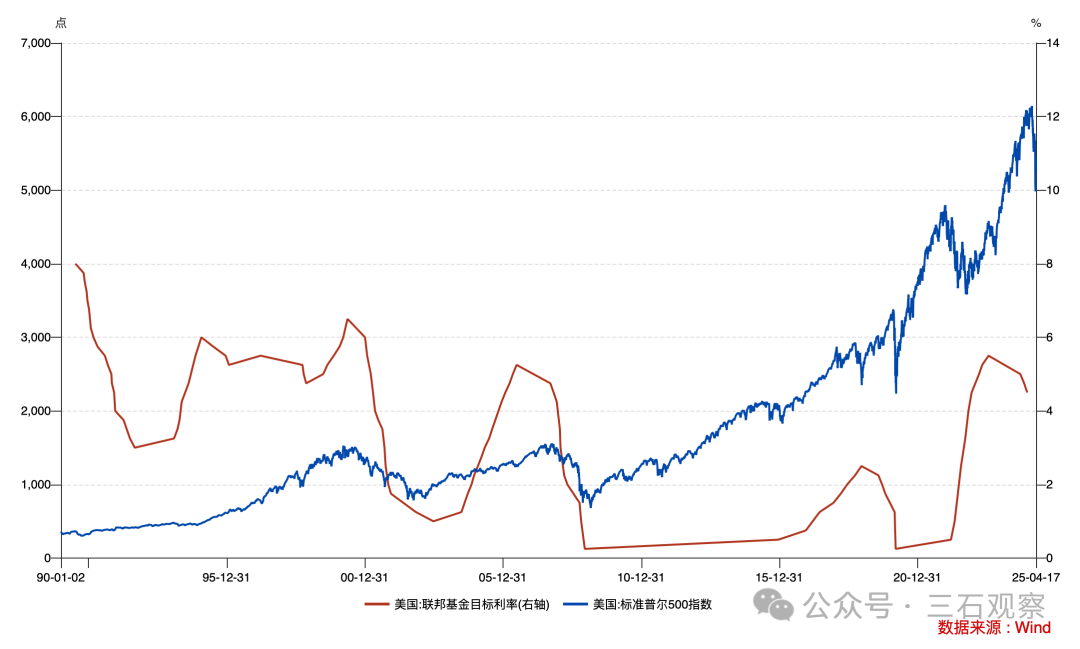

尽管美联储没有直接购买美国股票,但是每一次标普500指数的大幅下挫,美联储都会大幅降息,以支撑股票市场。在2008年之后,美联储通过买入MBS和国债,来注入更多流动性,并且影响国债利率和居民信贷利率,这也会对股票市场产生积极影响。

图2 美联储基金利率与标普500指数

在央行直接购买股票和通过低利率支撑股票市场之间,还有一个央行支持股票市场的政策工具,即央行——SPV——股票市场的逻辑通路。

除了储备货币国家(美国)之外,其他国家支撑股票市场,一般不采取极低利率政策,因为只有美国是双赤字的经济大国,其他多数经济体是生产型国家,当股票市场大幅下挫时,极低的政策利率,往往对应着本国利率与美国利率的利差走阔,从而给本国汇率带来极大的压力,在汇率贬值压力情境下,稳住股票市场实在是太难了。

此外,多数国家股票市场中的上市公司,其在产业链/产业生态中的地位都不及相关联的美国公司,见我们的思考《记录思考:梳理全球生产贸易消费体系》,比如,苹果公司可以培育一个新的公司来替代配套公司,但是配套公司则很难找到一个苹果的替代公司来服务。这是地位的不同。微观上地位的不同,决定了货币政策的逻辑不同。

有什么样的地位,就要选择匹配性的货币政策,不能照搬照抄。在哲学原理上,就是波普尔强调的,所有规律都是在一定原始条件下起作用的。日本、中国,与美国股票市场的原始条件是不同的,所以,货币政策思路自然也是不同的。

我们有一个基本的判断,如果这波标普500指数的跌幅超过50%,那么美联储一定会把政策利率降到0的,当然,在标普500指数下降50%之前,特朗普一定会取消关税的。把美国股市搞崩了,损失200万亿人民币的财富,特朗普是不会这么选择的。

最近,我们思考的一个核心问题是,在后工业化时期,定义为房屋新开工面积见顶和螺纹钢消费量见顶后的时期,央行为什么会把股票市场纳入货币政策框架。

很有可能的逻辑是,在工业化前期和中期,房地产市场是一个经济体经济增长的最大驱动力,或者说城市化是最大的驱动因素,由此,我们看到国债收益率基本上主要反映房地产市场的周期,或者说是居民信用周期基本上决定了10年期国债收益率的波动。但是在后工业化时期,生产端的科技进步与需求端的国内消费扩张是经济增长最核心的因素。这个逻辑在《记录思考:关税对中国经济的长期影响》中进行了简要的论述,尽管这篇文章,有些投资者进行了严厉的批评,但是文章中所梳理的主流的思想,也许就是当前阶段最佳的选择。当然,我们都知道,每个人都脑袋都会受屁股的影响,过去几年,与房地产相关的行业从业者都是利益大幅受损的,对于主动打破地产泡沫是不满意的。没有人能够在自己的利益受损时,还能保持心平气和。但是,对文章中主流思想的批评与不满意,并不会改变未来几十年中国经济的演化趋势,就是科技+消费将是未来的主要趋势。过去几周,国内股票市场中,显然,消费与科技相关的几个ETF表现更优,一些ETF的价格已经超过清明节前的价格。

我们写文章是为了让大家赚钱,赚更多的钱。我们文章,启发大家更多的思考,赚更多钱。这是我们写文章的主要目的。我们对所有的批评都是持开放态度的,但是如果仅仅是批评和抱怨,但是并没有赚到钱,那么这样的批评是缺乏任何层面的意义的。或者说,对于逻辑本身的批评是有意义的,但是基于个人利益与情绪的批评,尤其是个人利益与总体长期利益冲突时基于个人利益的批评,是缺乏总体意义的。

那么,为什么股票市场在后工业化时期对经济增长是至关重要的。关于这个逻辑,实证研究就足够了。荷兰、英国、美国,这是全球经济中三个先后的霸主。历史已经证明,股票市场能够显著提高资源配置效率,大幅推升经济增长的潜力。

在哲学逻辑上,一个关键的因素是预期在经济增长中起的是决定性的作用。通俗的表述是,整个经济增长都是由乐观者推动。创业初期,苹果是由乔布斯推动的,华为是由任正非推动的,小米是由雷军推动的,英伟达是由黄仁勋推动的。我们不能否认灵魂人物在创业初期的基石作用。

我们对乐观者的定义是,外围环境配合时,走的快一些,在外围环境不配合时,走的慢一些,但是始终是在朝着自己彼岸的方向努力。

股权/股票是凭空创造的,天使资本为创业者提供资金,获得股权,靠的是什么?靠的是不确定性的预期(不确定性并非都是负面的,成为一个伟大公司的不确定性,是正向的不确定性),就是对创业者的信任。大家把钱委托给创投去管理,靠的也是信任。这些信任背后,都是预期,就是认为未来创业者能够把自己的产品与服务做成大规模的市场。

可以这样说,当今全球经济中,我们每个人的衣食住行的绝大部分产品与服务都是由企业提供的 ,很多核心的产品与服务都是由上市公司提供的。我们的生活已经不能离开上市公司。由此,我们就能够看出来,股权/股票是多么的重要,尽管股票是一个人类社会凭空创造出来的契约关系。

乐观者要前行,我们相信乐观者能够实现前行,这种乐观的预期推动了经济增长与社会进步。

央行的货币政策,其目的之一是保护乐观者的利益,让推动科技进步与经济增长的群体获得足够多的回报,这叫做激励制度设计。相对于债权,股权是剩余索取权,获得产出回报中的增量部分。

至此,我们给出一个基本的推断,在后工业化时期,股票市场的地位要超越房地产市场,是一个经济体财富增加的主要载体,甚至可以说是唯一载体。或者说,股票市场就是国本。即便房地产由于区域垄断性,能够维持房价平稳上涨,但是核心城市核心区的房产是有限的,没有增量。年轻人如果想快速积累财富,只能通过股票市场。有能力的年轻人,通过创办公司,获得股权,做大公司,是获取财富最快的途径。

央行的法定使命,第一个是经济增长,或者说就业,这是政治哲学中的执政合法性基础,第二个是通货膨胀,涉及债权人与债务人的利益再分配。通俗的讲,就是蛋糕做得大,蛋糕分的好。

最后,我们的结论是,在后工业化时期,股票市场是央行货币政策中的一个重要部分。其核心政策逻辑是,央行需要通过各种政策工具保护乐观者的经济利益,以让更多的乐观者通过技术进步来推动经济增长,从而保护执政合法性的基础。这是动态视角。静态视角来看,股票财富也是一笔极大的财富,涉及到千万人的利益,需要央行来呵护,所以股票总市值与M2 的比值,股票总市值与名义GDP的比值存在一个合理的波动区间,超越这个区间,央行就会有所行动。

2025年4月20日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。