迪安诊断2024:事到如今,先涨薪分红吧

环球视野,深度视角

各位亲爱的股东,大家早上好中午好晚上好!

星球首发,联系方式在文末。

呃,迪安诊断财报发了。

既然来都来了,看看吧。

在看之前,内心是有预期的,不会很好。

只是没想到,来了个大的...

#01

巨亏

从公开的财报来看,2024年迪安诊断营收121.96亿元,相较去年下滑9.04%。

净利润更是让人打开眼界,从去年的3.07亿元变成-3.57亿元,下滑216.20%。

扣非净利润-3.80亿元,下滑228.96%。

亏!麻!了!

我内心是希望这样的...然而在看了半天财报,特别是管理层讨论竟然毫无头绪。

直到看到财报第一页...特么...人家是明牌...

#02

明牌亏损?

其实就3条:

第一,行业内卷(or被迫内卷)。

由于需求萎缩,加上各种集采的示范作用,检测产品的利润率必然压缩。

因此,迪安诊断不得不退出某些业务。

为了维持整体盘子规模,就不得不加入新的产品线。

而新的产品线培育需要时间,前期大部分就是纯亏钱。

亏,也不奇怪了。

第二,收不回钱。

2024年,迪安诊断应收款为8,646,457,585.19 元,占营业收入的70.89%。

我们看这张图,迪安诊断3年以上的应收账款高达3.03亿元。

大家都懂,这部分钱能收回来的概率有多高?

这合理吗?

迪安诊断的主要客户是医院,这两年医院的回款有多难不用我说吧?

目前,这种情况还在蔓延,没有任何改善的迹象,甚至在劣化。

再继续下去,检测、IVD、第三方实验室甚至药企都会受到影响。

真的没人管管?哦,也许...没法管。

第三,子公司暴雷。

如果说上两条还能“洗地”的话,这第三条就没的洗了。

之前扩张形成的商誉,在2024年进行了大幅度的减值,其中广州迪会信一家就减了1.34亿元的商誉。

总计,2024年商誉减值高达3.78亿元...

#03

先别慌?

2024年迪安在账款上的减值高达4.83亿元,加上资产减值损失4.02亿元总计减值损失超8亿元。

小手一抖,8亿没有...

商誉基本上是没了,而应收嘛,也许大概可能还有点点希望。

虽然,计提了4.57亿坏账准备。

但是,核销才是真正打水漂。

有没有一种可能,未来某个时点能把这4个多亿收回来?

(梅开二度)

如果医院的钱能足额收回来,那就真的只是技术调整了。

这种可能性有吗?有的。

只是目前看来,可能性不大。

#04

先涨薪分红吧

亏了这么多,老板似乎是觉得有点过意不去的。

2023年拿了356万薪水,2024年就降低到了301万。

他真的,我哭死。

不过,其他董事、监事、高管就不客气了。

比如洪汉华,从2023年的不足80万涨到2024年的222.76万,我愿称之为最强打工人。

毕竟,没有功劳也有苦劳,没有苦劳也有疲劳嘛。

最后,平均下来高管人均涨幅32万元。

普通员工2024年薪酬总额约5.5亿,2023年则是6.75亿。

是不是说迪安亏待普通员工了呢?

也不能从这方面来来说。

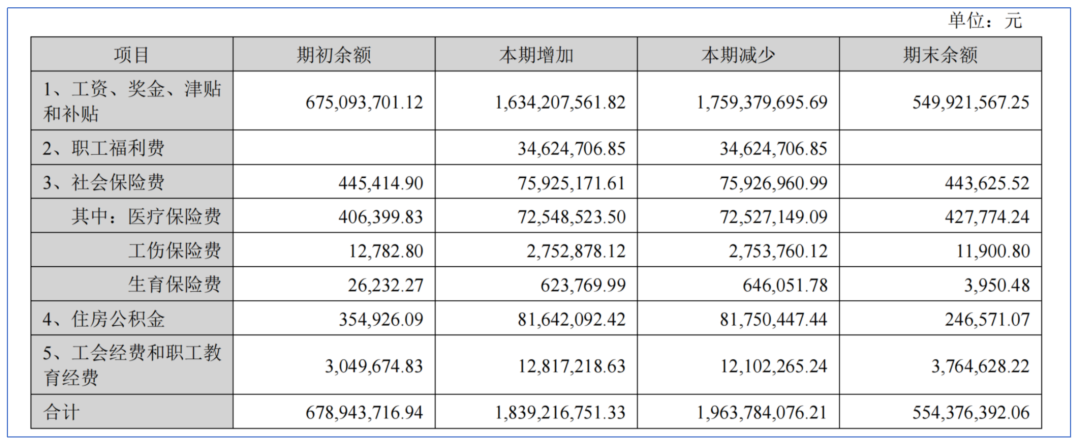

全年员工数量继续减少,从2023年的10843人,减少到8773人。

平均工资从 62,260.79元上涨到 62,683.41,“大幅”提高了400元。

谢谢老板!

不仅如此,董事会决定,即便在如此艰苦条件下,依然需要给各位股东分红!

老板的恩情还不完!

老板也就才持股1.64亿股,分红4000万而已,真的对大家太好了!

当然,调侃归调侃,人家董事会比咱懂。

对...对吧?

资料来源:迪安历年财报

END

小编在这里!

各位股东看了么?赞了么?转发了么?别忘了点赞。谢谢!

所有内容均不作为投资建议,信息均来自公开资料。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。