博雷顿,首日就五倍了!新能源工程机械制造商——(01333.HK)2025年04月新股分析

保荐人:中国国际金融香港证券有限公司 招银国际融资有限公司

招股价格:18.00港元

集资额:2.34亿港元

总市值 68.34亿

H股市值 43.42亿港元

每手股数 200股

入场费 3636.31港元

招股日期 2025年04月25日—2025年04月30日

暗盘时间:2025年05月06 日 上市日期 2025年05月07日(星期三)

招股总数 1300.00万股H股

国际配售 1170.00万股H股,约占 90.00%

公开发售 130.00万股H股,约占 10.00%

稳价人:中金

计息天数:2天

发行比例 3.42%

市盈率 -23.44

公司简介:

博雷顿是一家总部位于中国的电动工程机械提供商,设计、开发具有自动作业能力的电动工程机械并使其商业化,以及提供智能运营服务。根据灼识咨询的资料,于2024年,博雷顿于中国所有新能源宽体自卸车及装载机制造商中分别排名第三及第七,按出货量计算,市场份额分别为18.3%及3.8%,为这两类新能源工程机械头部制造商中唯一的纯新能源工程机械制造商。

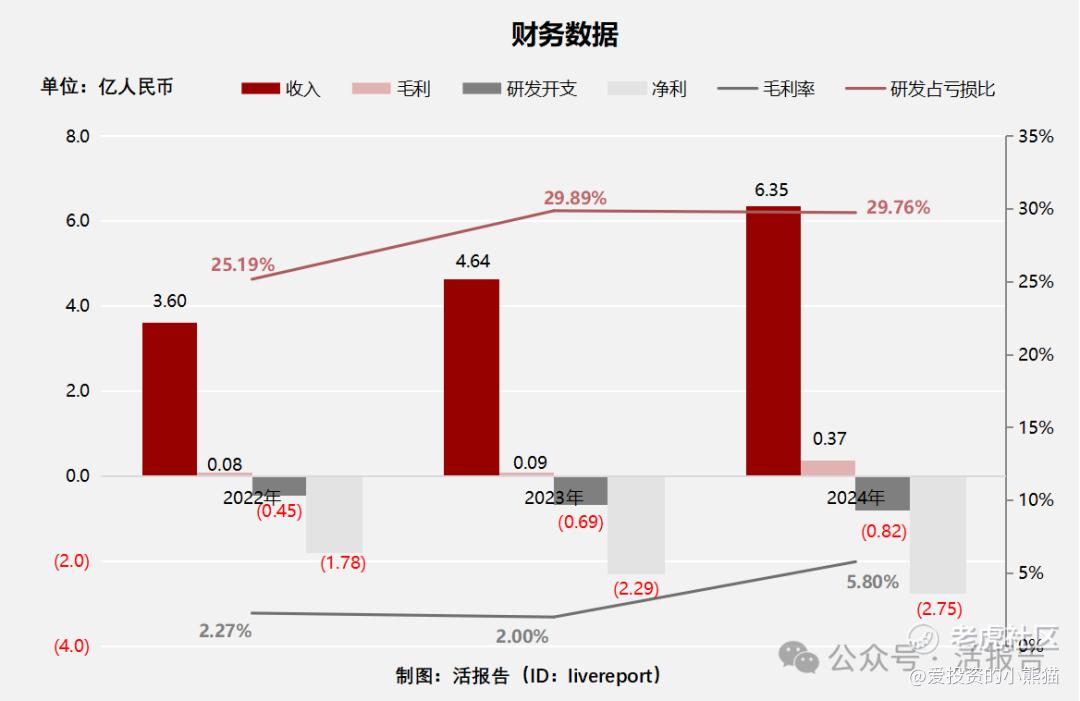

截至2024年12月31日止三个年度2022、2023、2024:

博雷顿收入分别约为人民币3.60亿元、4.64亿元、6.35亿元,年复合增长率为32.84%;

毛利分别约为人民币0.08亿元、0.09亿元、0.37亿元,年复合增长率为112.32%;

研发开支分别约为人民币-0.45亿元、-0.69亿元、-0.82亿元,年复合增长率为34.97%;

净利润分别约为人民币-1.78亿元、-2.29亿元、-2.75亿元,年复合增长率为24.16%;

毛利率分别约为2.27%、2.00%、5.80%;

研发占亏损比分别约为25.19%、29.89%、29.76%。

公司收入高速增长,但增收不增利,销售成本高企,主要源于采取原材料及零部件成本较高(2022年关键零部件磷酸铁锂动力电池价格飙升),且公司表示目前还未实现规模经济;毛利2024年大幅增长311%至0.37亿元,主要是毛利率最高的电动宽体自卸车产品销量大幅增加。

公司目前处于亏损状态,且亏损幅度有扩大趋势,其中研发及行政开支增加明显。截至2024年12月31日,公司存货2.59亿,贸易应收5.56亿,账上现金1.99亿。

基石投资者:

基石投资者有2家,认购占比26.97%。

共有7家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

招银国际融资有限公司

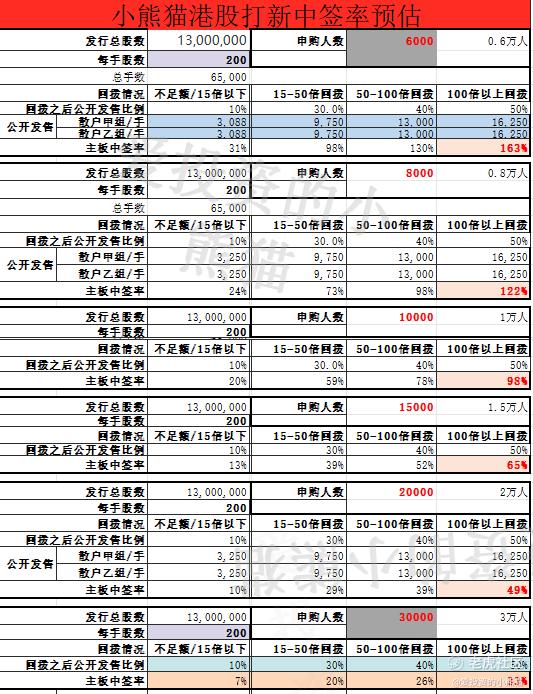

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购5倍。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照6000人来参与预估一下,一手中签率98%,目前看还没有回拨,不知道后面几天会不会热起来。

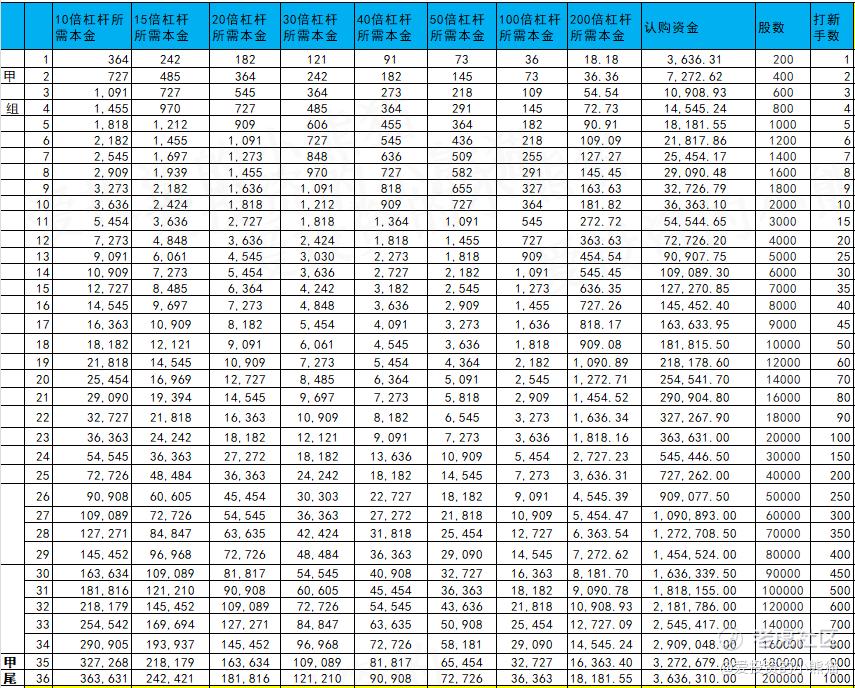

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金546万,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

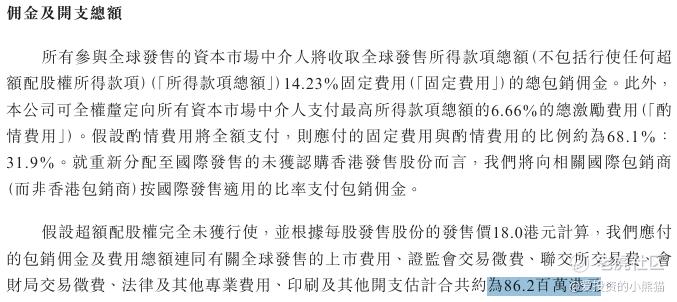

然后这个票招股书上按发售价18.00港元计算,公开的上市所有开支总额约为8620万港元,募资额约2.34亿港元,占比约36.84%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

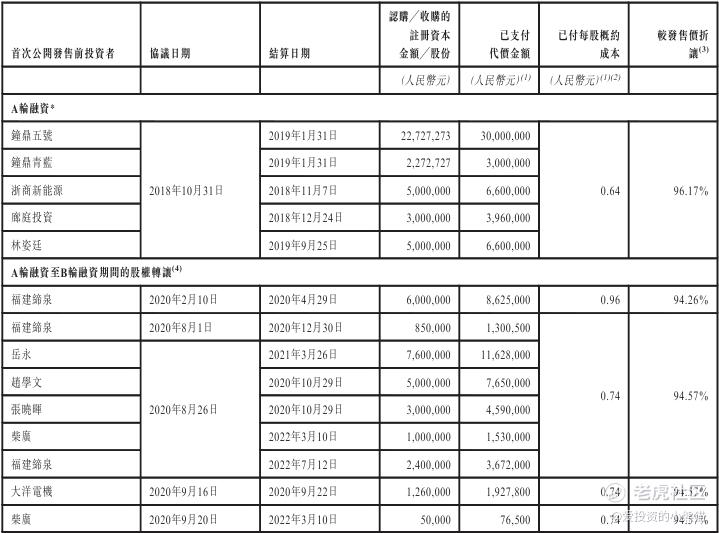

博雷顿身处新能源赛道,也受到外部资本的关注。在2018年陈方明控股后,至递交招股书前,博雷顿已经完成四轮主要融资和数次股权转让,融资额约人民币14.35亿元。

在2018年10月的A轮融资中,钟鼎资本、浙商新能源、廊庭投资以及个人投资者林姿廷,共同出资5016万元入股,其中,钟鼎资本通过旗下两家基金,斥资3300万元,合计持有当时博雷顿23.15%的股权。

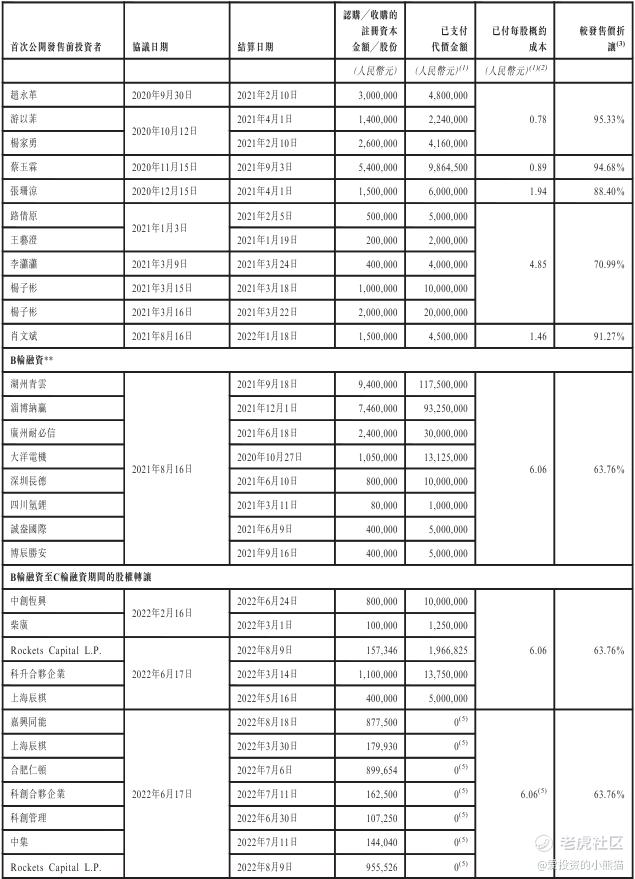

在2021年的B轮融资中,普超资本、中缔资本、NBT CAPITAL、大洋电机、四川氢锂等机构,共同出资2.75亿元。

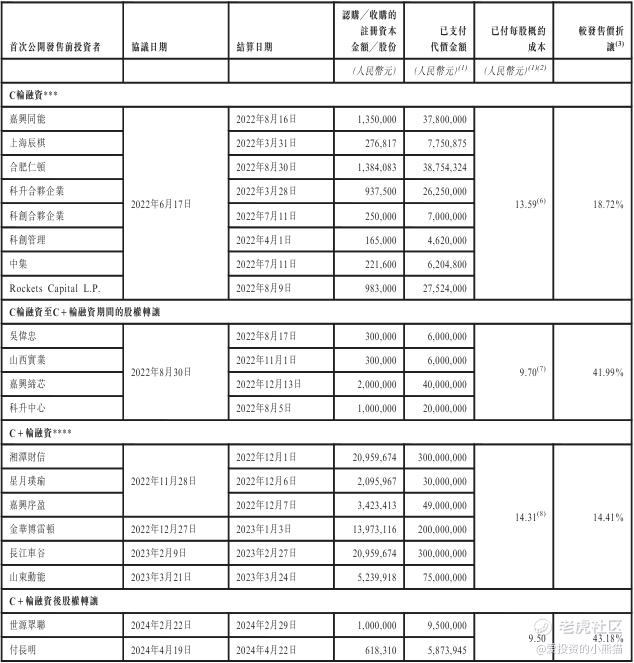

在2022年6月的C轮融资中,嘉兴同能、中集车辆、上海科创、科升创投、Rockets Capital L.P.等机构,合计出资1.56亿元。其中,Rockets Capital L.P.(星航资本)的16位LP中,还包括新能源汽车公司小鹏汽车。

在2023年,博雷顿完成9.54亿元规模的C+轮融资,本轮投资方为湘潭财信湘南财信、鄂尔多斯投资控股、金创投、山东动能等地方国资为主的机构投资者。以C+轮融资中的湘潭财信出资3亿元,持股5.72%测算,每股成本为人民币14.31元,博雷顿在这一轮融资后的估值达到52亿元。

在博雷顿如今的股权结构中,创始人陈方明直接持股8.84%,并通过上海方翱及易津资本合计持有博雷顿 32.18% 的股权,为博雷顿单一最大股东。

此外,中缔资本持股7.71%、钟鼎资本持股7.03%、湘潭财信持股5.72%、长江车谷持股5.72%,普超资本通过湖州青云持股5.28%。

博雷顿作为新能源工程机械赛道的标的,技术优势与行业红利构成核心看点,市盈率-23也是看不懂这个了,正常来讲是搞工程机械的一般都是赚大钱的。

然后这些都是一口价,集资额2.34亿港元,总市68.34亿港元,H股市值;43.42亿港元,虽然是个70亿大盘股,不过他募资额只有10个亿,缩量发行,发行规模只有3.4%,招股价更是一口价,都不像别的新股公司,招股价弄一个很大的区间,看起来公司还挺自信的。后面有没有什么机构站着撑腰就不清楚了,就这票首日公配居然还有5倍,现在行情都这么好吗?

现在港股通的门槛是72个亿,从43亿~72亿,这距离差距有点大哦,短期(6-12个月)无法进入港股通,流动性受限可能压制估值。

这种两亿规模的票,基本上就按照庄股去看了,庄股就是赌博大小喽。这一类票让众多机构形成共识估计也挺难,大概率也就保发型上市了,或者说又是想玩套路回波?看不懂咯。最终就看中金能不能稳得住价格了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。