再给你一次22年的机会你会买英伟达吗?

英伟达股票交易水平已重回2022年!

我的观点

尽管Nvidia Corporation(NASDAQ:NVDA)持续受益于强劲的人工智能势头,自我上次看多评级以来,股价已下跌28%,表现明显不及预期。作为一名“买入并持有”型投资者,我对这轮回调感到欣慰,因为当前估值极具吸引力。根据我的测算,NVDA的内在价值远高于当前股价。此外,股价近期下跌主要是由于大盘整体走弱,而非英伟达基本面恶化。上周在行业和公司层面上还出现了多项利好进展。综上所述,我对NVDA的评级仍维持“强烈买入”。

NVDA股票分析

从人工智能市场的蓬勃发展谈起最为合适。根据Wedbush的最新报告,AI顺风仍然强劲。对于英伟达而言,这无疑是正面消息,且有多个迹象表明Wedbush分析师并未夸大其词。

谷歌第一季度财报

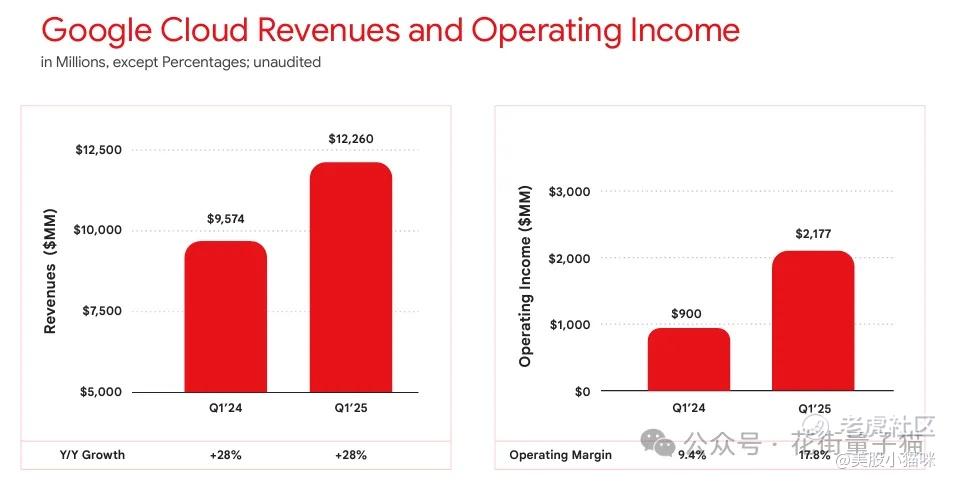

Alphabet Inc./Google(GOOGL)作为首家公布一季度业绩的云计算巨头,给英伟达带来了诸多积极信号。最大的利好在于谷歌在财报电话会上再次重申了其750亿美元的AI投资计划。此外,CEO桑达尔·皮查伊表示,谷歌12%同比营收增长主要得益于AI进步。谷歌云业务经营利润率的大幅提升同样对英伟达构成利好,因为云厂商如果能通过AI业务提升盈利能力,将更有动力扩张数据中心投资。更多的数据中心意味着对GPU的更大需求,从而成为NVDA长期增长的重要驱动因素。

另一家关键数字化转型公司Vertiv(VRT)的财报也进一步印证了AI顺风的强劲与持久。该公司在2025年第一季度实现了24%的收入增长,并上调了全年指引。Vertiv CEO强调:

“AI部署在数据中心市场的加速扩张,强劲的需求信号强化了我们短期与长期的增长展望。”

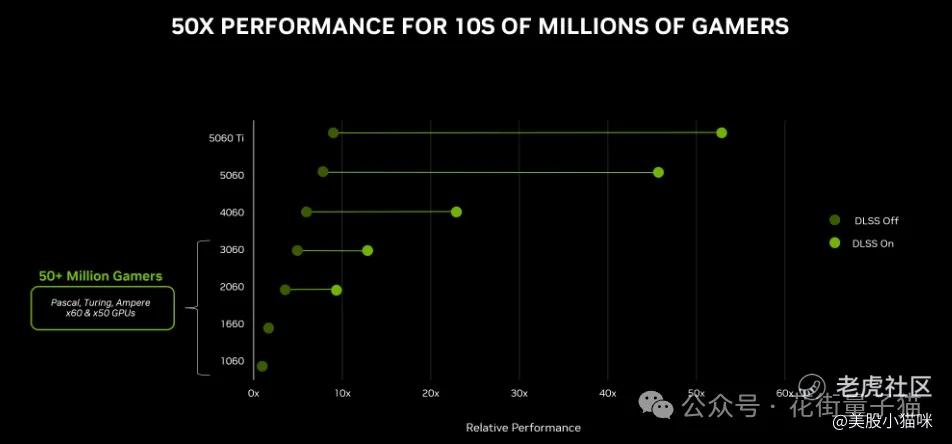

在强劲的AI顺风推动下,我认为英伟达通过激进创新驱动增长的战略是合理的,并将为未来发展奠定坚实基础。公司在2025年1月的CES展会上推出了多款开创性产品,其中一些已于4月中旬上市销售。例如,RTX 5060台式机系列已经开售,首批上市的是售价379美元的RTX 5060 Ti型号,而更实惠的RTX 5060型号将在5月以299美元起售。

数据来源:YCharts

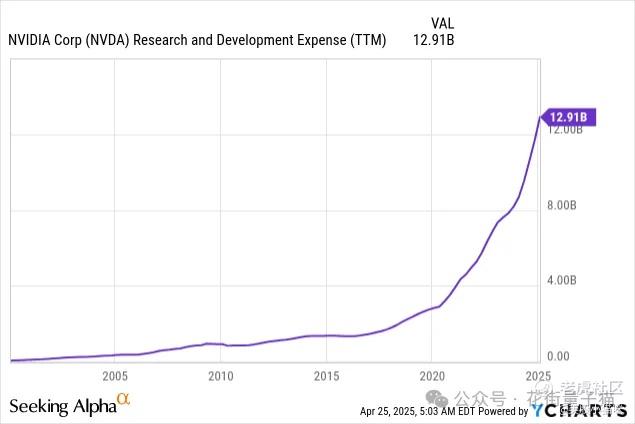

预计未来数月英伟达将继续推出更多创新产品,尤其是在持续加大研发投入的背景下。这种激进的创新策略体现了管理层对AI顺风持续性的信心。此外,相较于主要竞争对手Advanced Micro Devices(AMD)和Intel(INTC),英伟达在财务实力上具备压倒性优势,因此在新产品开发上有望继续领跑。

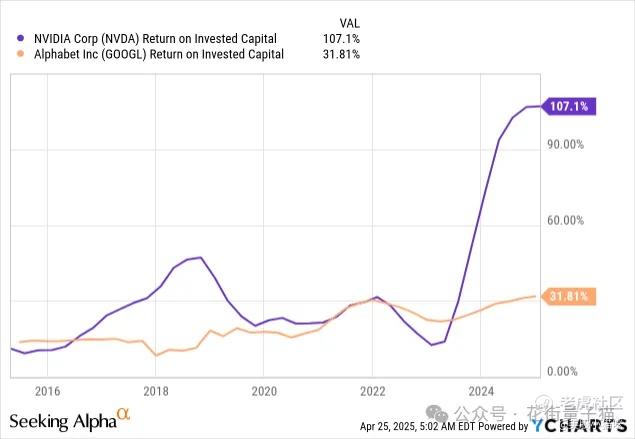

除了强劲的内部研发投入外,英伟达近期还扩展了与谷歌的合作。双方的合作涵盖多个大型行业领域,包括机器人技术和药物发现。与谷歌建立如此深入的合作关系极具前景,毕竟两家公司过去数十年一直在颠覆技术格局。历史上,两家企业卓越的投入资本回报率(ROIC)也进一步增强了此次合作前景的信心。

数据来源:YCharts

此外,英伟达近日宣布计划大幅扩张其在美国的制造基地。根据官方声明,英伟达将把AI超级计算机和Blackwell芯片的生产转移至美国,计划通过与台积电(TSM)、富士康、纬创、日月光(Amkor)和矽品精密(SPIL)等主要制造商合作,投资约5000亿美元建设本土AI基础设施。这一举措不仅彰显了英伟达强大的财务实力,也显示出管理层对持续强劲自由现金流创造能力的信心。

打造强韧的本土供应链还有望进一步巩固英伟达的盈利能力。大量生产布局于美国本土,不仅有助于缓解地缘政治风险,也有利于与Amazon(AMZN)、Google、Microsoft(MSFT)等超大规模客户形成更紧密协作,从而带来协同效应。在这一系列积极因素作用下,英伟达在盈利能力指标上有望进一步拉大与AMD和Intel的差距,形成滚雪球效应:更高利润率带来更多可再投资于增长的资金。

内在价值测算

我采用10.6%的贴现率进行自由现金流折现(DCF)估值。贴现率基于资本资产定价模型(CAPM)计算,相较于我之前的估值分析有所上调。调整原因在于此前对无风险利率的假设更为乐观,而如今由于美国通胀持续高于2%,降息时点存在高度不确定性,因此此次使用了当前实际无风险利率。整体来看,10.6%的贴现率较为合理。

DT Invest

英伟达目前过去十二个月(TTM)的自由现金流(FCF)利润率为33.85%。公司历史上展现出强大的经营杠杆效应,加之AI顺风持续,因此有理由预期未来FCF利润率将进一步提升。为保持保守,假设每年利润率提升100个基点是合理的。未来一至两年收入预测基于市场共识,此后每年应用200个基点的收入增长减速假设。

DT Invest

鉴于AI顺风持续,且英伟达坚持激进创新战略,我继续采用5%的永续增长率。综合测算,英伟达每股内在价值为131美元,当前潜在上涨空间为23%。值得注意的是,对于像英伟达这样的公司而言,5%的永续增长假设已极为保守。要知道,像Adobe(ADBE)与Cadence Design Systems(CDNS)这样的企业,自1980年代以来的收入年均增长率均超过20%。

数据来源:YCharts

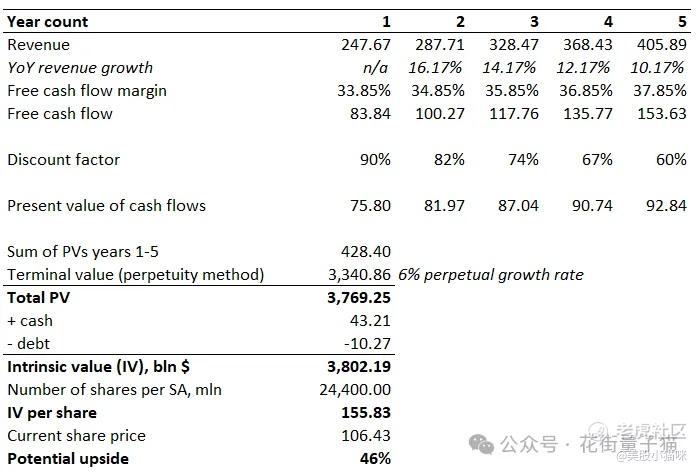

考虑到这一点,我认为以6%的永续增长率模拟情景更为合理。按照6%增长率,NVDA的每股内在价值达到156美元。因此,我对NVDA的目标价区间为131美元至156美元。

DT Invest

为了了解英伟达目前被低估的程度,仅需观察其市盈率(P/E)变化趋势。目前英伟达的P/E已低于2022年水平,也就是说,市场并未在股价中反映任何AI增长预期。

数据来源:YCharts

我的观点可能出错的风险

尽管英伟达在历史竞争对手如AMD和Intel面前已遥遥领先,但仍难以完全规避潜在新竞争者带来的威胁。考虑到中美两国在科技与贸易领域的激烈竞争,这一风险尤为突出。华为近期发布了CloudMatrix 384超级节点AI基础架构,具备挑战英伟达尖端产品的潜力。

华为在智能手机市场上成功挑战苹果的先例,证明了其强大的技术创新能力与市场竞争力,这无疑对英伟大构成了严峻挑战。

此外,中美贸易摩擦亦可能影响英伟达在亚洲市场的地位。阿里巴巴(BABA)等中国云计算巨头曾是英伟达的重要客户,但如今有了本土替代方案,转向华为产品的可能性正在上升。

最后但同样重要的是,中美贸易战及全球地缘政治局势也可能扰乱英伟达供应链布局。虽然以英伟达雄厚的财务资源来看,公司有能力适应全球贸易格局变化,但短期内可能会经历数个季度的盈利增长停滞,这对习惯了英伟达快速盈利扩张的投资者来说,或将引发负面情绪反应。

总结

各项迹象表明,AI顺风依然异常强劲,这是支撑全球数据中心处理器领导者英伟达的重要利好因素。此外,2025年初的NVDA股价回调使其目前估值处于明显低估状态,具备强劲的上行潜力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 和时间赛跑zilong·2025-04-26上次机会买过了点赞举报

- 2ca1732f·2025-04-27已阅点赞举报

- 果冻布丁巧克力·2025-04-26这篇文章不错,转发给大家看看点赞举报