美股周报:特朗普迎“百日”礼,美股反弹遇超级财报和数据周

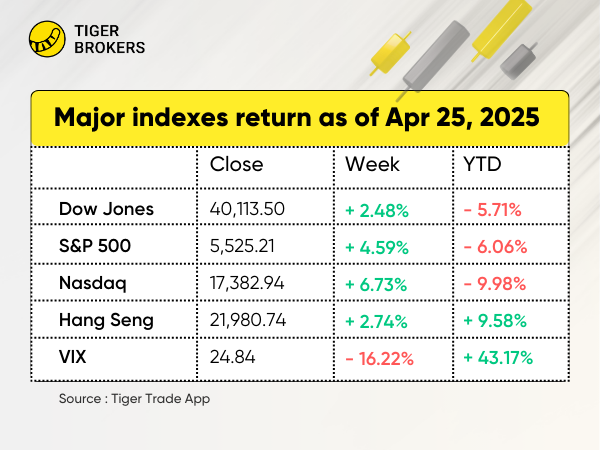

上周回顾:财报推动纳指反弹近7%

1、行情动态

大型科技巨头强劲财报以及紧张的贸易局势有望缓解,美国股市强劲反弹,一些投资者越来越相信,与关税相关的不确定性最糟糕的时期可能已经过去。

纳斯达克指数一周飙升6.7%,推动该指数4月份重回正值,标普500指数一周累涨4.6%。周初美元疲软一度跌破98大关,推动金价升至每盎司3,500美元的历史高位。随后美元反弹,将金价拉回至3,330美元左右。

美联储主席鲍威尔警告称,特朗普的关税政策可能会增加消费者和企业的成本,从而导致经济增长放缓。然而,鲍威尔认为不急于降息。特朗普喊话立即降息,并表示鲍威尔“下台还不够快”。

香港股市继续反弹,表现优于全球许多股市,反映出投资者在贸易紧张局势缓和以及北京方面释放支持性政策信号下的乐观情绪。恒生指数 (HSI) 一周上涨2.74%,创下自3月7日以来的最佳单周表现。

2、个股大事记

标普信息技术板块因科技股财报推动周涨幅高达7.7%。紧随其后的是消费周期类股,同样受到强劲财报和乐观预期的推动,一周上涨7%。相比之下,消费必需品板块表现落后,反映出市场对其在当前经济环境下的通胀担忧。

Alphabet (GOOGL) 第一季度业绩超出华尔街预期,股价周五上涨1.7%,周涨幅超过7%。受人工智能领域持续投资的推动,资本支出达到创纪录的172亿美元。该公司还宣布了一项新的700亿美元股票回购计划,与去年的计划一致。

特斯拉 (TSLA) 公布Q2每股收益大幅下降40%,营收下降9%,均低于此前已下调的预期。扣除监管信贷后的汽车毛利率跌至13年来的最低水平。特斯拉还取消了2025年的交付量增长目标。然而,在埃隆·马斯克表示将从5月开始大幅减少对DOGE项目的参与后,股价上涨了18%。

英特尔 (INTC) 公布第一季度亏损超预期,并发布了疲软的业绩指引,股价下跌6.7%。这家芯片巨头将其谨慎的前景归因于关税相关的不确定性,并计划裁员20%以上,主要是中层管理人员。

通用电气Vernova (GEV) 公布强劲业绩后飙升15%。这家能源公司2028年的燃气轮机订单几乎售罄,目前正在预订2030年的订单,这反映出尽管面临宏观和关税压力,但需求仍然强劲。然而,GEV警告称,新关税将带来3亿至4亿美元的额外成本。

IBM (IBM) 第一季度业绩超出预期,并重申了其2025年的业绩指引,但也指出了未来的潜在风险,包括与DOGE新规相关的联邦合同削减。报告发布后,股价下跌。

洛克希德·马丁公司 (LMT) 的销售额也超出盈利预期,增长了 4%,使其积压订单达到创纪录的 1730 亿美元,相当于两年多的销售额。该公司维持了 2025 年的预期,但指出尚未将不断变化的关税和新行政命令带来的潜在影响纳入考量。

泡泡玛特 (9992.HK)发布业绩,一季度整体营收同比增长165%-170%,其中,中国收益同比增长95%-100%,海外收益同比增长475%-480%。泡泡玛特股价再创新高,市值超2300亿美元。

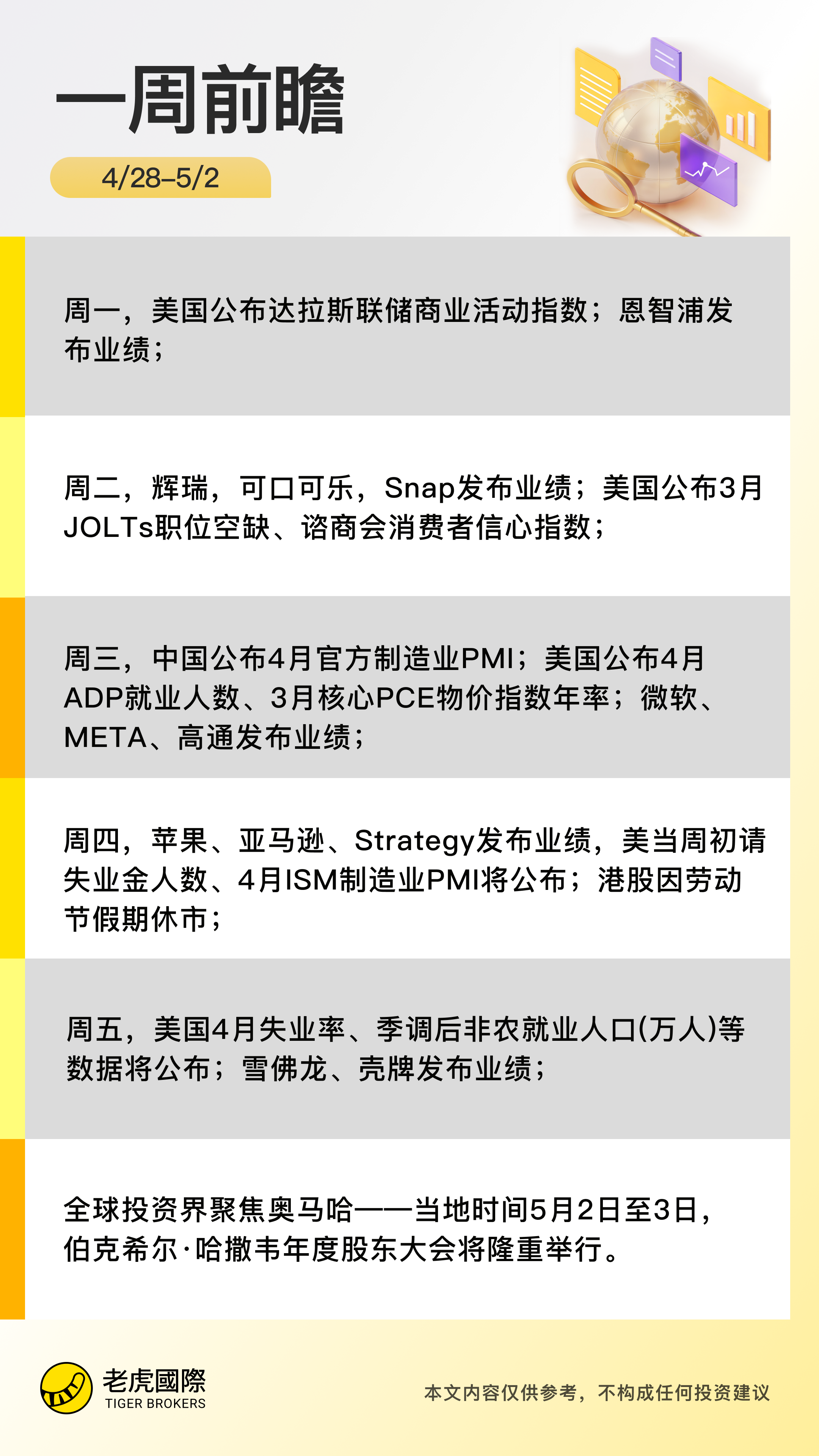

本周前瞻:重磅经济数据和超级财报周

1、大事件关注

本周美股市场将有重要经济数据和重磅企业盈利报告。市场将密切关注美联储周三发布的重磅通胀指标——个人消费支出 (PCE) 指数。经济学家预计,不包括食品和能源的核心 PCE 指数将同比增长 2.6%,低于 2 月份的 2.8%。如果预测属实,这将是自 2021 年 3 月以来的最低年度数据,这可能会缓解近期关税举措加剧的部分通胀担忧。

4 月份就业报告将于周五发布。经济学家预计非农就业岗位将增加 13.3 万个,失业率将稳定在 4.2%。与此同时,经济分析局将发布第一季度 GDP 增长预估,市场普遍预期年化增长率为 0.4%,较第四季度的 2.4% 大幅放缓。

特朗普将在4月30日迎来当前任期的“执政百日”。

中国方面,十四届全国人大常委会第十五次会议将于4月27日至30日在北京举行。

2、美股财报季

本周180 家标普 500 指数成分股公司即将公布业绩。苹果 (AAPL)、亚马逊 (AMZN)、Meta Platforms (META) 和微软 (MSFT) 等重量级企业均将公布业绩,此外还有可口可乐 (KO)、礼来 (LLY) 和雪佛龙 (CVX)。

根据 FactSet 的数据,迄今为止,73% 的公司盈利超出分析师预期,略低于 77% 的五年平均水平。然而,持续的宏观经济和贸易不确定性促使企业谨慎发布第二季度业绩指引,并且在许多情况下,企业不愿更新全年业绩预测。

因此,分析师大幅下调了对 2025 年剩余时间的预期。最初预测为今年盈利最慢的第一季度——现在可能反而成为盈利高峰。相比之下,过去三周内,第二季度的预测被大幅下调,这意味着第二季度可能成为今年企业盈利最疲软的时期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。