沪上阿姨,当小票在玩!嘉御资本投的,之前有投思摩尔国际、泡泡玛特、锅圈均已上市——(02589.HK) 2025年04月新股分析

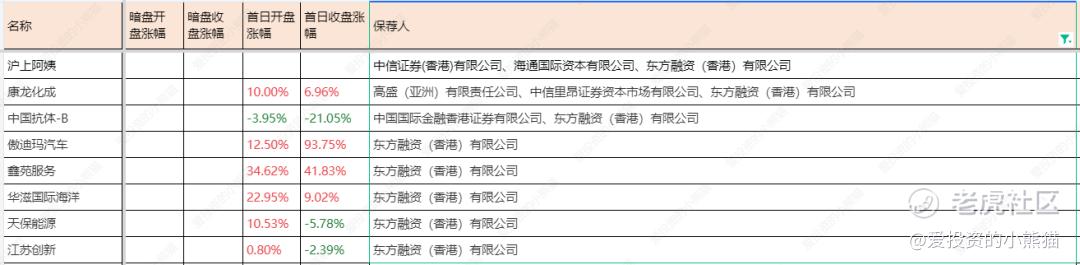

保荐人:中信证券(香港)有限公司 海通国际资本有限公司 东方融资(香港)有限公司

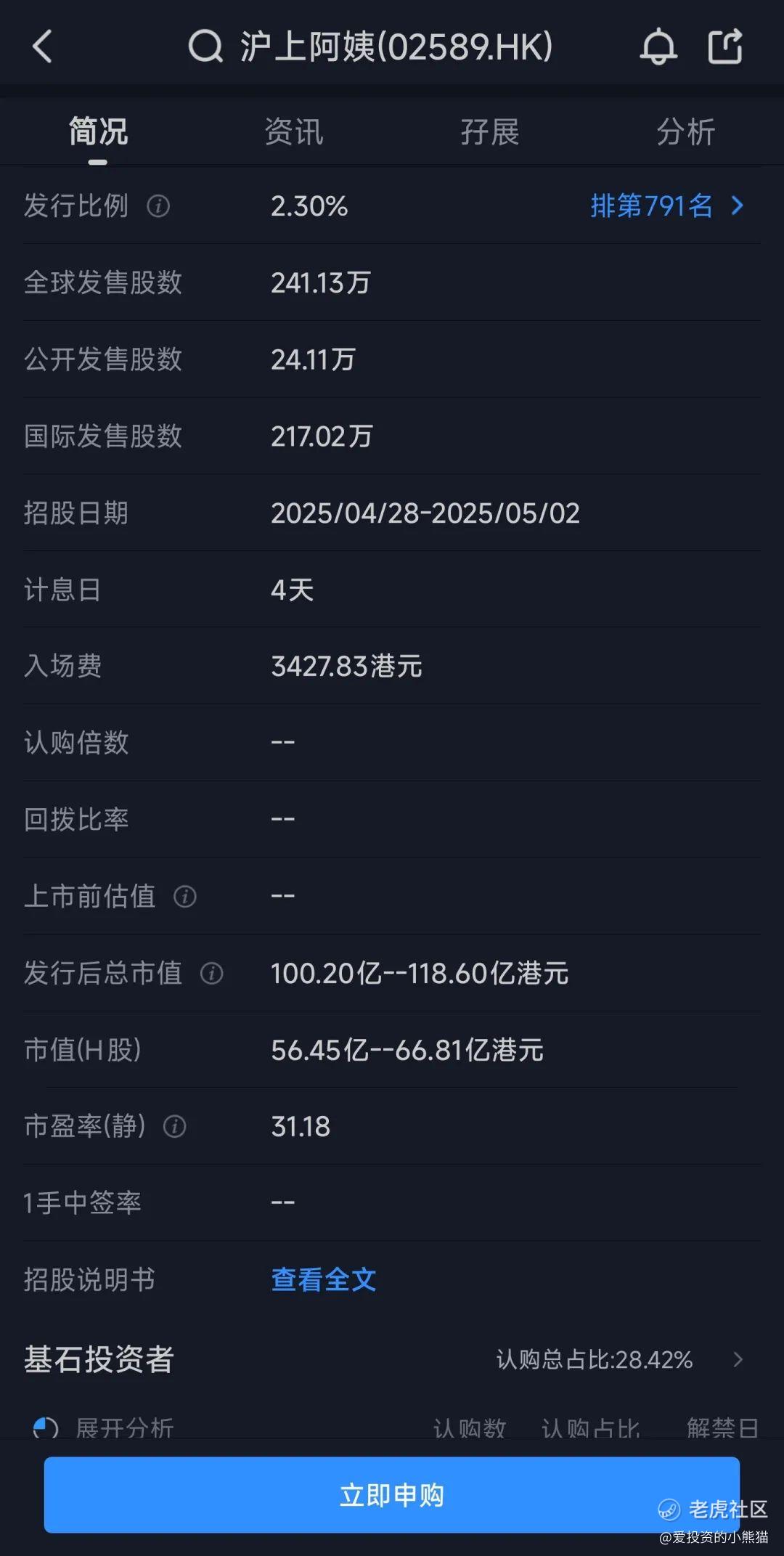

招股价格:95.57港元-113.12港元

集资额:2.30亿港元-2.73亿港元

总市值 100.20亿港元-118.60亿港元

H股市值 56.45亿港元-66.81亿港元

每手股数 30股

入场费 3427.83港元

招股日期 2025年04月28日—2025年05月02日

暗盘时间:2025年05月07 日 上市日期 2025年05月08日(星期四)

招股总数 241.134万股H股

国际配售 217.020万股H股,约占 90.00%

公开发售 24.114万股H股,约占 10.00%

稳价人:中信里昂

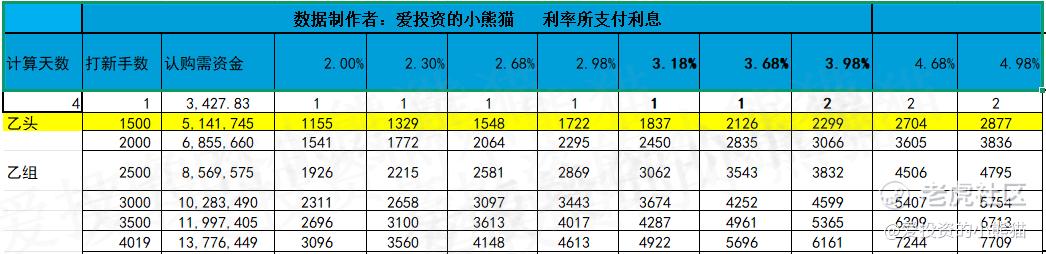

计息天数:4天

发行比例 2.30%

市盈率 31.18

公司简介:

沪上阿姨是一家现制饮品公司,根据灼识咨询,截至2022年及2023年12月31日,公司经营着分别为中国第五及第四大的现制茶饮店网络,并于下沉市场拥有庞大网络。这已是今年茶饮行业第四起IPO——年初古茗率先出征港股,后又有蜜雪冰城以冻资672亿港元创下港股纪录,3月霸王茶姬直接强势登陆纳斯达克,如今沪上阿姨的入场,让2025年彻底成为奶茶品牌的“资本狂欢年”

截至2024年12月24日,沪上阿姨在一线城市有门店686家,占比为7.5%;来自新一线城市的门店有1896家,占比为20.7%;来自二线城市的门店数为1964家,占比为21.4%;来自三线及以下城市的门店数量为4629家,占比为50.4%。根据灼识咨询,截至2023年12月31日,按门店总数7,789间计算,公司排名第四;按销售杯数6亿杯计算,在中国现制茶饮店市场排名第四,市场份额为4.5%;于2023年,按GMV人民币97亿元计算,在中国现制茶饮店市场排名第五,市场份额为4.6%。

沪上阿姨采取以加盟为重点的业务模式。截至2024年12月31日,公司网络内的9,176间门店中,有99.7%或9,152间由加盟商经营。

公司三个品牌概念下提供的产品包括现制饮料及现磨咖啡,分别为沪上阿姨、沪咖、轻享版。

(1)沪上阿姨:提供鲜果茶、多料奶茶、轻乳茶、酸奶昔及袋装小食,主要产品价格在7-22元不等;

(2)沪咖(2022年推出):提供各种咖啡饮品,主要价格在13-23元;

(3)轻享版(2023年推出):三线及以下城市更具性价比茶饮,主要提供多料奶茶、轻乳茶、水果茶及冰淇淋,价格在2-12元不等;

沪上阿姨战略性聚焦于下沉市场,按门店总数计算,公司在中国下沉市场的中价现制茶饮店品牌中拥有强大市场地位。公司对于在中国下沉市场的门店营运、人员管理及消费者偏好方面积累了丰富经验,使公司的加盟商能够更有效率地进入该等市场。

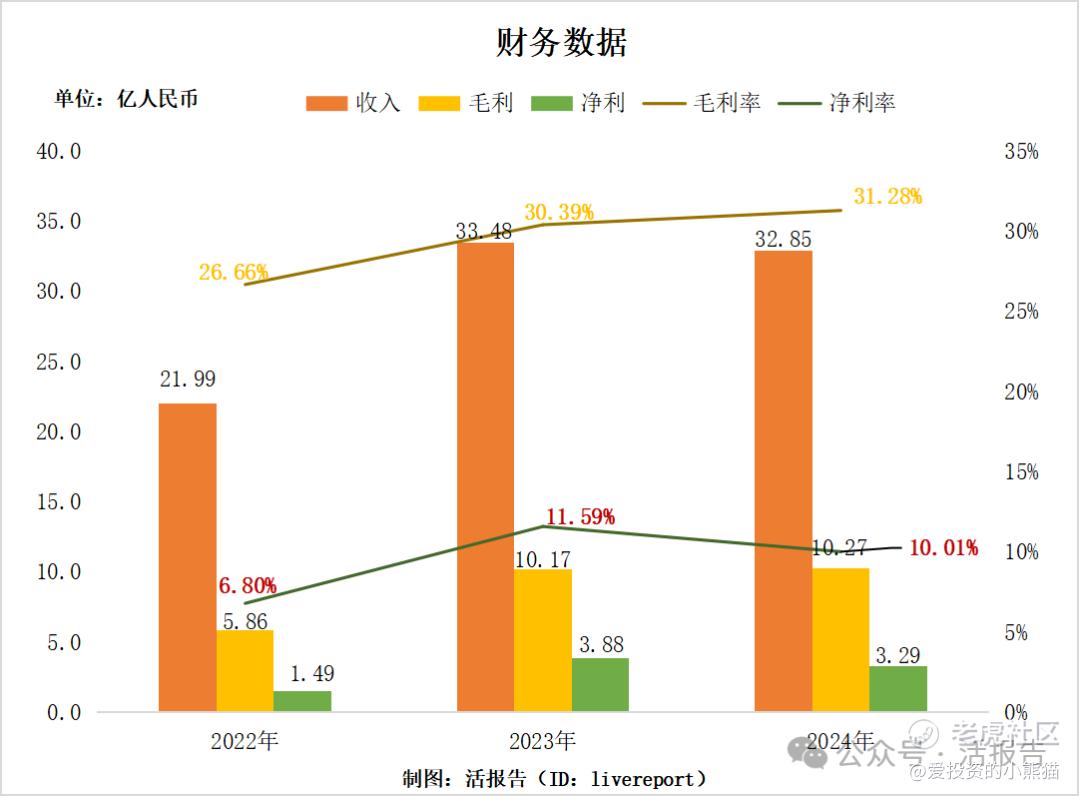

截至2024年12月31日止2022年、2023、2024:

沪上阿姨收入分别约为人民币21.99亿元、33.48亿元、32.85亿元,年复合增长率为22.22%;

毛利分别约为人民币5.86亿元、10.17亿元、10.27亿元,年复合增长率为32.37%;

净利润分别约为人民币1.49亿元、3.88亿元、3.29亿元,年复合增长率为48.35%;

毛利率分别约为26.66%、30.39%、31.28%;

净利率分别约为6.80%、11.59%、10.01%。

来源:LiveReport大数据

对比其他四家上市茶饮企业,虽然沪上阿姨门店数位居前三,但整体营收规模是最小的;毛利率三年不断提升至31.4%与行业平均水平相当;净利率10.1%,与茶百道相若,低于霸王茶姬、蜜雪和古茗。

来源:LiveReport大数据

二、基石投资者

基石投资者只有1家,认购占比19.86%

共有9家承销商

保荐人历史业绩:

中信证券(香港)有限公司

海通国际资本有限公司

东方融资(香港)有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购30倍,大概率直接55回拨了,这个还是公配很火的。

中签率分析

关于一手中签率方面,大概率是要50%回拨了,按照3万人认购一手中签率40%应该是差不多。

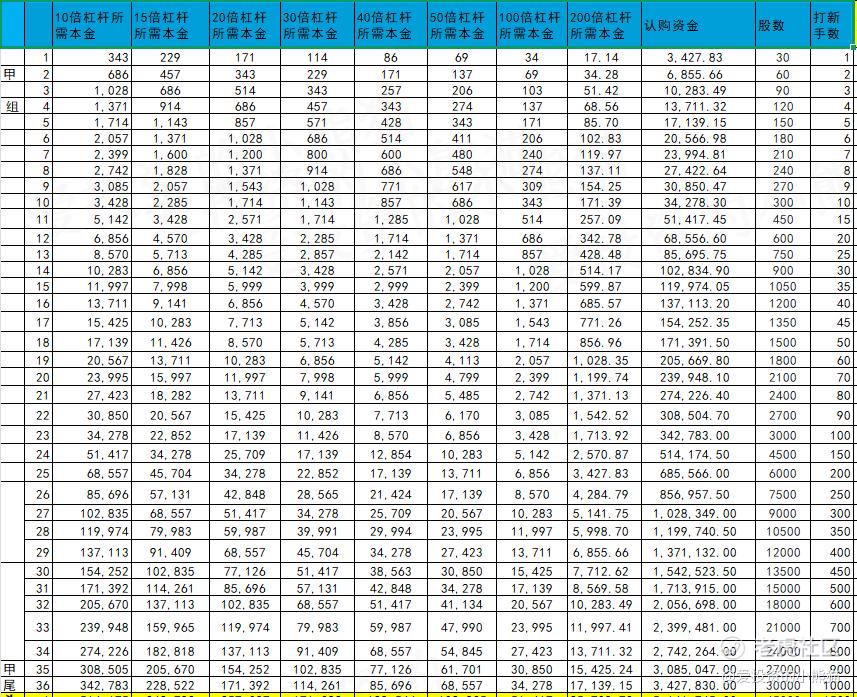

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需认购资金515万,乙组各档融资所需要本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数103.37港元计算,公开的上市所有开支总额约为7846万港元,募资额约2.49亿港元,占比约31.48%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

这个从上海弄堂走出的奶茶品牌,自2020年获得首笔融资,先后又拿到嘉御资本、金镒资本等机构的投资,4轮融资后累计吸金近4.8亿元。如果按2024年年初的C轮融资的价格,公司估值飙升至51.2亿元。招股书显示,目前嘉御资本持股9.15%,为最大机构投资方。

2020年11月,沪上阿姨官宣第一笔融资,由嘉御资本独家投资的近亿元人民币A轮融资,三个月后嘉御资本再次加码,彼时沪上阿姨门店数量已经突破3000家。嘉御资本投资的上市公司有思摩尔国际、泡泡玛特、锅圈等,并且有翻倍的涨幅。

最后一轮融资每股成本为人民币50.00元(相当于53.17港元),较发售价范围内的中位数103.37港元折让47.89%。

沪上阿姨这个票招股价格:95.57港元-113.12港元,集资额:2.30亿港元-2.73亿港元,总市值 100.20亿港元-118.60亿港元,H股市值 56.45亿港元-66.81亿港元,港股通门槛72亿,如果是来个上限定价66.81亿,涨个10%就可以一步踏入港股通门槛了。

沪上阿姨 这个票的募资只有2.3-2.7亿,发行比例仅仅2.3%应该是所有奶茶股里面最小的,这几乎就是一个新股小票的募资规模,这几乎当做一个小票在炒了,可以当做一个庄股了,以目前的热度回拨50%,国配公配各自1.3亿,假设最后有500倍,公配一倍也才2700万,2700w*500=1350000w,也才135亿,1.3亿/135亿/2=0.00963/2=0.004815,一个乙头2-3w多块钱,不过确实现在很奇怪的是hl为啥就5000万孖展,ft孖展是很多,不确定是散户还是机构,但是看到ft发的新股认购券这是在怂恿散户去参与 ,这个ft这么高的孖展数据有点失真的,背后真的是机构还是散户就分不清楚了。

最近奶茶股还是挺火的,沪上阿姨门店数达9176家,覆盖中国300多个城市,是中国北方中价现制茶饮品牌中门店数量第一、覆盖城市最多的品牌。2023年按GMV计算,公司在中国现制茶饮市场排名第五(市场份额4.6%),公司以加盟为主(99.7%为加盟店),聚焦下沉市场(三线及以下城市占比超50%)。

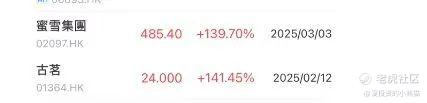

然后最近茶饮股在港股的股价也都是狂飙,而蜜雪和古茗都是已经股价翻倍了的。

沪上阿姨,前提股东嘉御资本投的,之前有投思摩尔国际、泡泡玛特、锅圈均已上市。主打消费类。而这些公司上市是都已经涨的不错。这个票国配以及市场上投行订单的一些情况,后面等xq里面再去更新咯,反正这才招股第一天,也不着急。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 风石康俊·2025-04-30打一手,看能不能中点赞举报

- 尖沙咀啵嘴·2025-04-29感觉不如coco点赞举报