财报季又要到来了,分享一个坏消息和一个好消息

上周纳斯达克上涨了6.5%,而4月至今上涨了1%(不是打错字)——这波反弹主要受以下因素推动:

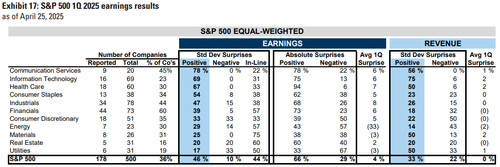

i) 更好的财报(科技、媒体和电信(TMT)板块的盈利超预期率最高——如下图所示),

ii) 放松的波动率背景(VIX回到中20区间),

iii) 稳定的利率局面(10年期国债收益率大约为4.25%),

iv) 更清晰的市场定位(参见高盛私人银行数据,显示信息技术暴露度接近多年来的最低点,从百分位数来看),

v) 政策前景上感知到的“变化速度”是积极的(比如:美国经济政策不确定性指数回到了3月水平)。

尽管上周市场技术面健康,且桌面上的风险情绪有所改善(供应压力减轻,偶尔出现买入单),我们仍然觉得大多数TMT投资者并未准备好宣布“完全清除”风险,因为存在潜在的硬数据下滑风险(与高盛/GIR对即将到来的调查数据持续疲软,直至硬数据在夏季中晚期开始走弱的预期一致),或者贸易谈判可能出现的反转(这一点仍待观察)。正如上周提到的,我属于“杠铃策略”的阵营——现在是时候在超卖的世俗周期股中寻找一些进攻的机会了。

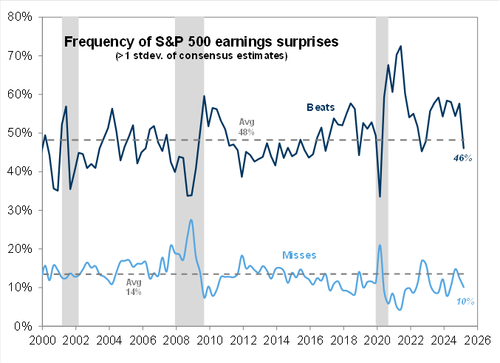

从基本面看,TMT财报季的初步反馈表明,大多数类别的趋势比预期强,支持了这样的观点:投资者情绪的下行速度超过了企业和消费者行为的下行速度……这当然带来了“他们还没看到”或者“提前预期”的讨论,表现在“超预期”的企业未能像历史上那样获得回报(比如GOOG在上周五尽管财报大幅超预期,但股价仅上涨了约1.5%)——如下图所示。

因此,随着我们进入TMT财报季的高峰周(包括AAPL、AMZN、MSFT、META等公司),有理由质疑初期的TMT财报结果是否不可持续——是否由一批高质量的公司报告推动(例如SAP、NOW、NFLX、GOOG、TSM等,都是极为“高质量”的代表)以及提前公布的EPS日期(例如,“他们还没看到”的动态随着时间推移开始消退)。准备好迎接挑战吧,尤其是周五的非农数据。

上周的主要来电问题:

NOW的涨幅是真的吗?能持续吗?(上周上涨22%,创历史最佳周涨幅)

热门话题(META、MSFT、AMZN、TEAM)

IBM会不会再次反弹,还是继续下行?

AI行情是被过度抛售,还是有拐点?(SOX上周创下两年来最佳表现)

对GOOGL的反馈如何?这个反弹会消退吗?

云计算:当前最具争议的领域之一(对半导体和消费领域产生重要的二阶影响),围绕着公共云增长放缓的潜在问题展开讨论。曾有一个简明的看多故事,认为下半年会因为新增产能和同比增长基数的减轻而重新加速,但由于宏观担忧,这个故事最近受到了一定制约——因此,所有眼睛都集中在GOOG的财报上——尽管1季度Google Cloud的收入符合预期(同比增长约29%),且未确认任何宏观逆风,但在电话会议上,Google提到“供需环境紧张”,并表示预计到2025年底会有“相对较高的产能部署”。这些看法与上个季度类似,但听到“收入与新产能部署时间相关”的表述,似乎有助于理解当前投资者对云服务提供商的看法(例如,许多投资者开始折扣下半年公共云收入重启的可能性,因为预计会增加产能)。本周关注AMZN AWS和MSFT Azure的财报。

“防御性股”?我们一直关注那些在因子层面表现防御性的公司,但从相对的超额收益来看,这些公司或许在基本面层面并不像看起来那么防御性——到目前为止,开始看到一些压力点,像CHKP、FI、CMCSA、TYL和IBM等公司,在财报不如预期时股价下跌(本周关注的公司:FFIV、ADP、EBAY、BKNG、KLAC)。

下周的市场情绪:

最受欢迎的:SPOT、SPGI、BKNG、Visa、MA、META、RBLX

最具争议的:CSGP、CTSH、EBAY、KLAC、MSFT、AMZN、DUOL、LYV、RDDT、TWLO、TEAM

最不受欢迎的:NXPI、FOUR、QRVO、SNAP、ETSY、Wayfair、ABNB、AAPL

上周的数据——最大亮点是什么?经过强劲的EPS季初表现后,TMT财报季的门槛可能已经提高:

软件:总体上表现强劲,SAP和NOW都报告了超预期的第一季度业绩,甚至CHKP也指出需求模式没有变化;不过,IBM软件收入增长放缓了几个百分点,Dassault在其许可证业务上未达预期。

IT服务:IBM咨询的预订同比下降了9%,管理层表示“客户推迟决策,特别是可选项目”,这一点与INFY、Wipro、MAN和RHI最近的疲软数据一致,特别是RHI指出:“由于美国贸易和其他政策变化带来的经济不确定性,商业信心在本季度有所下降,客户和求职者的谨慎情绪使得决策周期延长,招聘活动和新项目启动受到抑制。”

广告:GOOG的搜索结果好于预期,并未提及宏观逆风,这与广告代理商(如IPG、OMC、Publicis)和日用消费品公司(如KMB)维持高水平营销预算相符。

周期性/半导体:表现好于预期,且大多数公司称“目前没有看到任何不同的情况”,例如TEL报告四月订单稳定,VC公司报告了一季度预订的稳步增长,STM表示一季度是“最低点”(汽车和工业订单有改善),TXN指出各终端市场的客户库存处于低位,瑞萨则预告渠道库存环比下降。

GenAI:半导体板块的表现是两年来最佳,得益于业绩好于预期和一些GenAI的乐观情绪;DLR的企业和超大规模云计算的订单和积压量保持在历史最高点或接近最高点,并且交易活动不断增加。

消费者方面:公司如NFLX、AmEx、VZ、Delivery Hero表现稳健,但CMG未达预期并削减了业绩预期,AAL撤回了年度指引,FI的商户收入下滑,主要由于小企业增长放缓。

财报总结:

好消息是,TMT(通信服务+信息技术)在EPS(和收入)超预期方面领先于市场。

坏消息是,超预期的业绩并未得到市场充分回报:由于整体宏观环境,超预期的公司在T+1日并未得到足够的奖励,表现优于市场的股票仅上涨了50个基点(而历史平均为101个基点),而错过预期的股票则表现低于市场247个基点(而历史平均为206个基点)。

下周事件——约40%的S&P市值将发布财报,此外还有宏观数据(非农数据、ISM指数)。

周一4月28日:达拉斯联储报告

财报:AMKR、CDNS、FFIV、NXPI、SANM、SBAC、TER、UCTT、Vivendi;

高盛主办:PAYO

RSA安全大会

小米投资者日

周二 4月29日:JOLTS数据

财报预告:

盘前:AMT、Capgemini、CLVT、FOUR、GLW、GM、Hilton、PYPL、Royal Caribbean、SOFI、SPGI、SPOT;

盘后:ASM Int’l、BHE、BKNG、CSGP、ETWO、FICO、FRSH、FYBR、Logitech、ODD、QRVO、Samsung、STX、SIMO、SNAP、TENB、TRVG、UMG、Visa。

META主办 LlamaCon GenAI开发者大会,时间:美国东部时间下午1点。

INTC主办 Intel Foundry Direct Connect 2025。

Startup Grind全球大会。

RSA安全大会 — 高盛主办:Netskope(私有)、Vanta(私有)、Cyera(私有)、Versa(私有)、Cyberhaven(私有)、Cribl(私有)。

周三 4月30日:3月核心PCE物价指数

财报预告:

盘前:Adyen、Aixtron、ADP、AVT、CTS、ETSY、EXTR、GRMN、MediaTek、Murata、Samsung、Stellantis、Tokyo Electron、WDC;

盘后:AEIS、ALKT、ANSS、CMPR、VWAN、CTSH、CFLT、CCI、EBAY、EQIX、HOOD、KLAC、META、MGM、MSFT、PTC、WAY、WEX。

Visa将在旧金山发布全球产品(下一代电子商务)。

Startup Grind全球大会。

RSA安全大会 — 高盛主办:MSFT和Abstract Security(私有)。

周四 5月1日:美国ISM数据 + 美国汽车销售数据

财报预告:

盘前:ARW、BDC、BR、DNB、FTV、Hyatt、MA、RBLX、SIRI、TRI、Wayfair、XRX;

盘后:ABNB、AMZN、AAPL、CABO、CART、DLB、DUOL、FIVN、GDDY、JNPR、LYV、LUMN、MPWR、MSI、PCTY、PCOR、OLED、RDDT、ROKU、TWLO、TEAM、VIAV、WK、ZETA。

高盛主办:EQIX。

RSA安全大会。

周五 5月2日:美国非农数据(预期增130k)

财报预告:

盘前:CRTO、ETN、FUBO、NVT。

高盛主办:FICO —— 财报回顾系列。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。