每周市场观察|情绪修复,股价反弹,美股反转的机会到了吗?

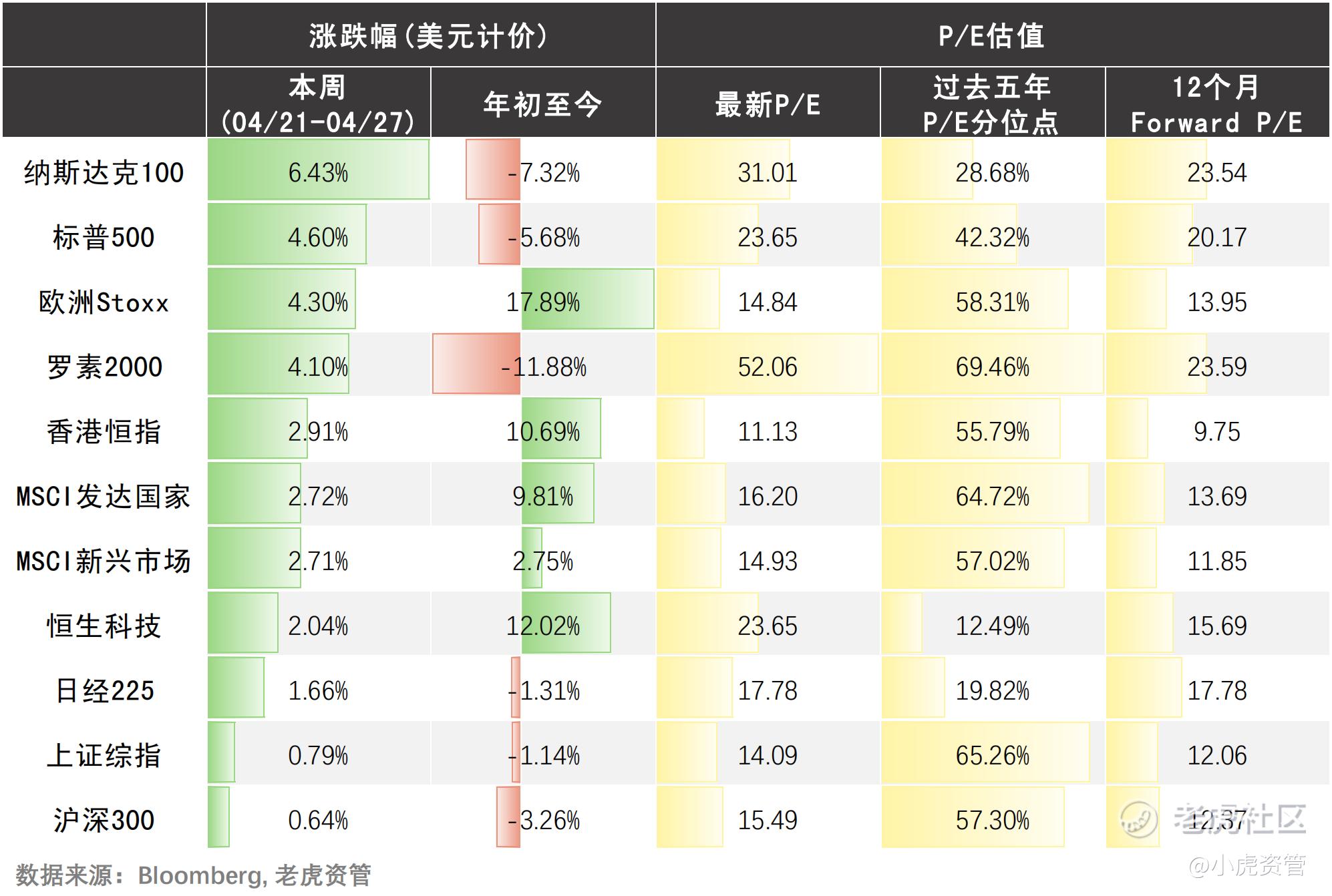

全球重要股指表现(美元计价)和估值

-

上周,紧张的市场情绪有所缓解,美股再次开启反弹模式,纳斯达克单周涨幅分别为超6%,引领全球主要权益指数。标普500和罗素2000同样也有4%以上的表现。相比之下,大中华股票尤其是中国内资为主导的A股,之前跌幅也不大,自然也几乎没有反弹。

-

上周,特朗普一改之前的强硬作风,对内对外的态度都有所软化。关税方面,在不同场合多次表示正在与中国接触,双边将会有洽谈。在政治方面,特朗普也是180度大转弯,直接表态无意解雇鲍威尔。此外,马斯克正式表态将淡出华盛顿,回归特斯拉。

-

本周重点关注PCE、PMI和非农数据,以及苹果、亚马逊等科技巨头财报。

乾坤主策略持仓占比

乾坤主策略是老虎资管独家开发的多策略、跨周期、绝对收益的投资组合;该策略通过寻找市场中的预期差,把握周期共振,以获取长期的超额收益。截至2025/04/28,大类持仓占比如下:

本周市场主线分析

情绪修复,股价反弹,美股反转的机会到了吗?

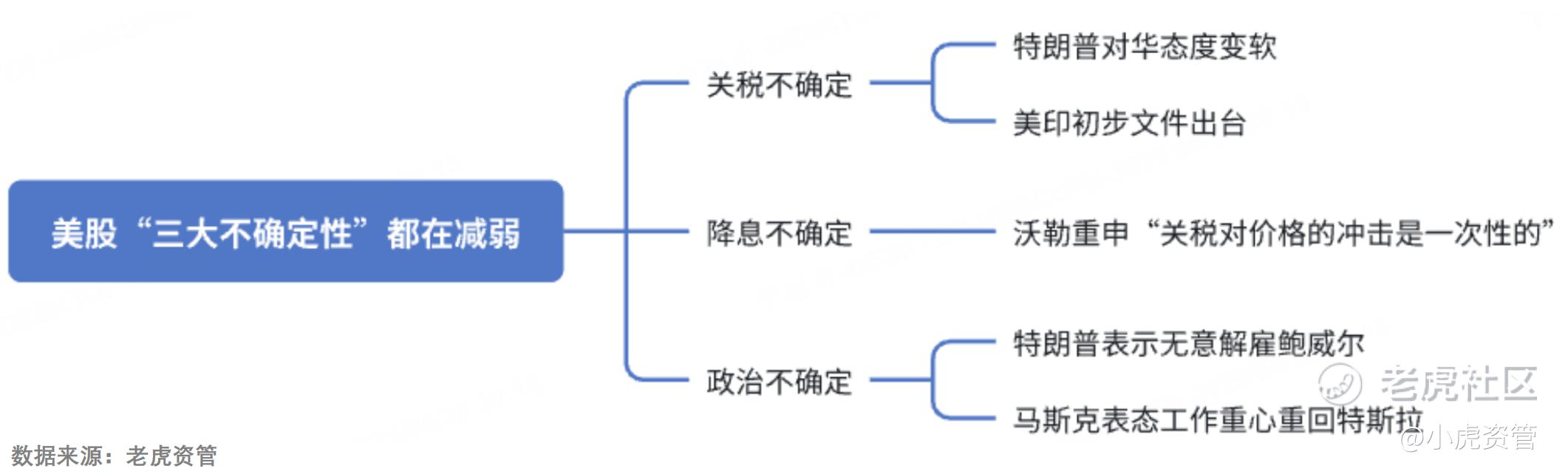

过去一周,美股的三大不确定性都有所缓解:

-

关税方面,虽然美日谈判据传没有进展,但是美印之间已出台初步文件。此外,对华态度上特朗普一改之前强硬的作风,不断放出口风说美国正在与中国对关税进行洽谈,虽然此事遭到了中国方面的否认。

-

降息方面也有好消息。被视为美联储接班人的沃勒,再次公开重申“关税对价格的冲击是一次性的”,并且强调如果关税导致企业裁员过于严重,美联储就考虑降息。

-

此外,政治不确定性也在减弱。特朗普收回了之前对美联储的强干预,反而表示自己无意解雇鲍威尔;而且,马斯克在特斯拉的财报会上也表示,自己将于5月离开DOGE回归公司管理。

受此些积极因素的刺激,美股的宏观压力有所缓解,标普和纳指也连续快速地反弹至前期高位。

-

不仅如此,被美联储视为“软数据”的密歇根大学消费者调查数据也稍有惊喜。上周五的发布结果显示,虽然消费者信心再次下降,短中期的通胀预期也同样飙升,但是这几项数据相比于初值都有所改善,也都优于市场预期。换句话说,无论是通胀还是经济,消费者情绪是在变差,但没有市场预期的那么差。

-

整体来说,目前市场的主要叙事还是关税,财报和盈利都是补充项。比如,奈飞的财报大好,次日却高开低走,等到关税情绪缓解才开始大涨。再比如,特斯拉财报比市场预期更糟糕,但是马斯克的回归预期也足够让他在财报后大涨。经过近期两次事件的检验,几乎可以确认,特朗普的痛点就是美债利率。当长期美债收益率触及5%的时候,他就会出来释放利好。

-

所以,现在的情况就很微妙了。市场本来不报希望的Trump Put被意外激活了,市场之前强寄托的Fed Put却处于半搁置状态。正如沃勒上周说的,关税对美国经济的实质性影响要到下半年才会显现。随着接下来通胀就业等更多硬数据的公布,美联储内部也会加速形成共识。无论如何,短期最差的情况已经过去了。

-

但即便如此,也并不意味着美股的脆弱性得到了彻底的反转。上周标普、纳指的上涨只能算一个短期的超跌反弹,放大看仍然在震荡区间。能弹多高弹多久完全取决于接下来的关税进程、降息态度和财报指引。而本周就是一个关键的时间点,周三PCE、周四PMI、周五非农就业,再叠加苹果、亚马逊和微软等巨头的财报发布。若通胀低于预期,就业又较弱,几个巨头的财报开支和指引都不错,那美股股指或许还有10%的反弹空间。

-

长周期看,市场现在远没有充分定价关税的冲击和影响,最终发展路径和演化结果还有很大不确定性。目前,美国1年内陷入衰退的概率已升至40%。按照UBS的历史回测数据,若美国最终只发生浅衰退,标普500平均跌幅仅有11%;但是若发生了深度衰退,标普500的平均跌幅就会达到34%!无独有偶,美国银行BOA也认为除非中国谈判+美联储降息+消费者韧性同时满足,否则“反弹即卖出”将成为美股接下来的常态。

-

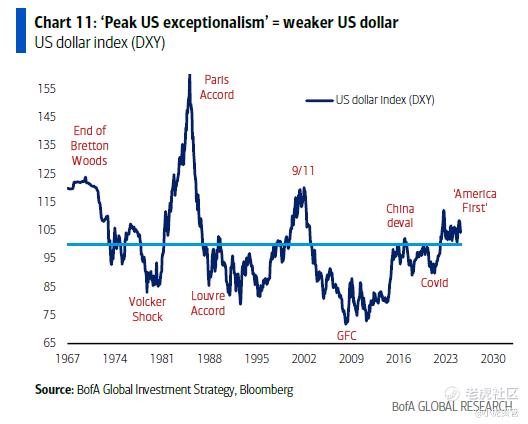

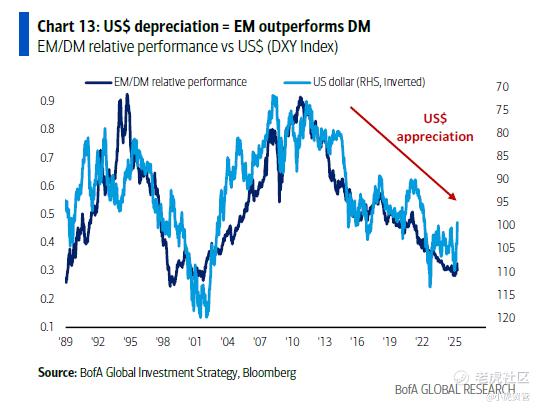

对此,我们也持有类似的观点,美股短期有反弹有震荡,可能幅度还不小,但中长期仍非常不明朗。只要特朗普不放弃制造业回流和化债的终极目标,弱美元就会是长期趋势。如此下来,美国股票或在未来几年内持续跑输,而新兴市场国家股票会有更好的机会。

修改于 2025-04-29 17:56

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。