这样做,这支高增长股票有望带来至少20%+收益!

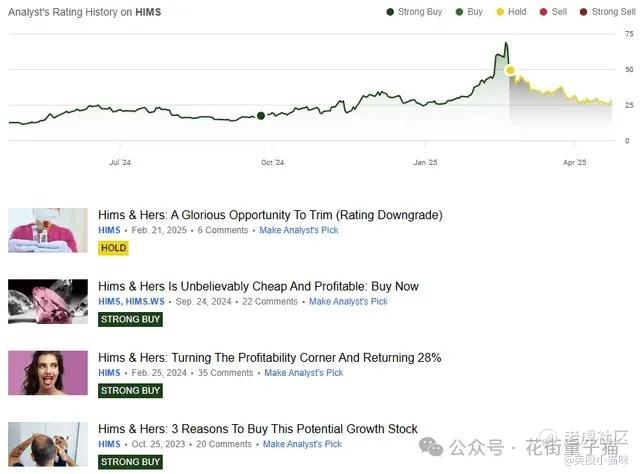

过去一年里,小猫咪已经撰写了四篇关于Hims & Hers(NYSE:HIMS)的文章,这家公司是领先的远程医疗服务提供商,因其高波动性和争议性而备受关注。

自股价约6美元以来,我们大多将其评级为“强烈买入”,基于公司极高的毛利率、黏性的产品组合以及快速的增长势头。

HIMS走势图(TradingView)

最近,如你所见,由于HIMS的估值倍数被推高,我们下调了评级。尽管我们对其内生增长轨迹仍然极具信心,但当市场给予如此高的价格时,唯一合理的做法就是感谢市场并开始适度减仓。

此后,股价下跌了超过40%。初看似乎跌幅可观,但考虑到此前涨幅巨大,我们认为目前HIMS股价尚未真正具有“价值”吸引力。因此,目前我们尚未准备在现价大举加仓。

不过,考虑到当前股价和波动率,我们确实看到一个机会:卖出HIMS的看跌期权。

表面上看,在一家高成长公司上卖出看跌期权似乎并不合理,因为这意味着放弃上涨潜力。然而,考虑到我们对估值的担忧,期权交易目前提供了最优的风险回报机会。

今天,我们将更新自上次覆盖以来HIMS的最新动态,详细分析公司估值,并解释为何我们认为卖出高收益、高概率的HIMS看跌期权是目前最佳交易策略。

HIMS的财务状况

在进入期权交易讨论之前,有必要简要回顾一下我们对HIMS的基本投资逻辑,以防这是你首次阅读我们的文章。

简而言之,我们看好HIMS主要基于两个核心要素:

-

高客户生命周期价值(LTV)

-

高毛利率

这意味着HIMS的客户具有高度黏性,流失率低,且客户在生命周期内贡献的营收极高。此外,高毛利率确保了每新增一名客户都能为公司带来可观的毛利润。

两者结合,赋予HIMS强大的自由现金流动能,不论是用于营销、产品开发,还是股东回馈,都为管理层在内部收益率(IRR)管理上提供了极大的战略灵活性,新客户与新产品也将不断增强其生态系统。

对于客户而言,一旦开始使用HIMS进行脱发治疗或体重管理,没有强烈理由去更换其他产品。

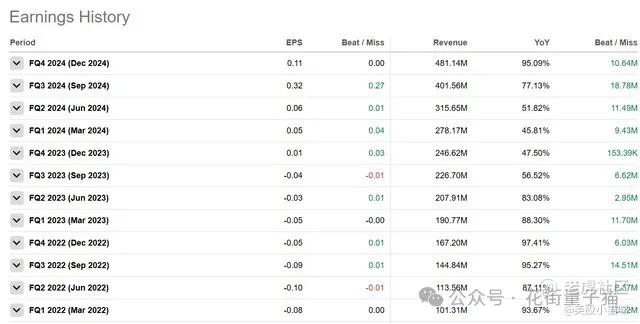

虽然公司历史上未实现持续盈利,但近年来情况发生了显著变化,每股收益(EPS)已成功转正,并快速增长。

HIMS财务数据(Seeking Alpha)

正如图表所示,尤其是2024年第四季度的业绩,HIMS展现了强劲的年增长势头及盈利能力提升。

毫无疑问,HIMS当前拥有市场上最令人印象深刻的增长曲线之一。

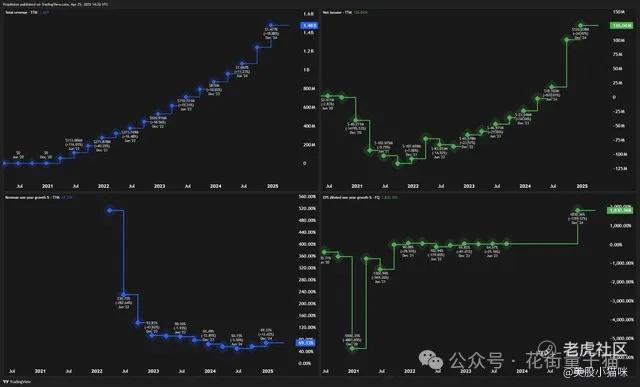

HIMS营收与盈利趋势(TradingView)

收入端持续稳定增长,净利润转正也为投资者带来了乐观预期。

至少,HIMS已验证了其商业模式内在的高度经营杠杆效应。

展望未来,我们预计公司在收入与利润端将继续保持增长。

分析师预计公司今年营收将增长约50%,未来三年年均增长约20%。

HIMS增长预期(Seeking Alpha)

鉴于公司所在市场的广阔机会和渗透率水平,这一预测显得合理。

然而,在每股收益(EPS)方面,我们认为分析师普遍低估了HIMS的增长潜力,原因在于公司业务模式中的强大杠杆效应。

HIMS盈利潜力(Seeking Alpha)

观察公司的毛利率与营业利润率,我们认为HIMS在盈利增长上有相当可观的超预期空间。

去年9月我们曾预测,公司有望在未来12个月内实现约4亿美元的营业利润。

HIMS盈利预测(PropNotes)

假设净利润转化率较高,每股收益很可能在1.50美元左右,以约2.4亿股流通股本计算。未来增长只会进一步复利叠加。

因此,综合来看,我们认为HIMS有望在中期内大幅超出市场普遍预期。

HIMS的估值

另一方面,市场目前似乎也开始注意到这一潜力。以最高端估算,HIMS目前交易在约4.1倍销售额、52倍净利润水平。

Seeking Alpha的量化评级系统在估值维度上给出了“F”的评级。

HIMS估值水平(Seeking Alpha)

当然,若按我们的盈利预期测算,未来12-18个月内市盈率可轻松回落至18-20倍区间,这并不算昂贵。但若以市场基准预期衡量,HIMS目前的估值依然偏高。

HIMS市盈率走势(Seeking Alpha)

如图所示,分析师预计HIMS的市盈率要到2029年后才跌破20倍,这意味着投资回报周期较长。

综合评估,我们认为当前HIMS的估值水平处于中性偏高状态。

为更加稳妥,我们倾向于等待股价进一步回落至18-20美元区间。目前股价在27.5美元左右,“买入”理由尚显薄弱。

因此,正如我们之前所述,目前卖出HIMS看跌期权是最具吸引力的交易方式,主要因为它提供了极具竞争力的收益率与灵活的应对选项。

简单来说,卖出看跌期权即承诺在未来特定期限内按特定价格买入标的股票,作为交换,卖方可立即获得一笔期权费。

若到期时股价高于行权价,卖方无需买股且保留全部期权费收益;若低于行权价,则需以行权价买入股票,但仍可保留期权费。

因此,若期望持有某只股票,通过卖出看跌期权,投资者要么获得现金收益,要么以更低价格买入目标股票,可谓双赢。

对于HIMS,我们建议卖出8月15日到期、行权价为18美元的看跌期权。

HIMS期权示意(TradingView)

每份合约目前溢价约130美元(每股1.30美元),持仓保证金约为1670美元,因此隐含收益率约7.7%,按年化计算相当于27.7%。

即便无法完全年化重复操作,我们认为这一收益率水平已在当前震荡市况下极具竞争力。

如果被执行买入,每股18美元的成本将对应更合理的36倍历史市盈率,即使不考虑我们对增长的乐观预期,也算得上合理估值。

策略上,18美元价位较当前价格折让约35%,结合此前自高点回落40%的跌幅,整体安全边际可观。

因此,考虑到我们对HIMS基本面的看好,以及期权交易提供的强劲收益率,我们认为卖出8月18美元行权价看跌期权是当前极具吸引力的配置方式。

风险提示

当然,此交易策略也存在风险。

若HIMS突然暴跌,卖方仍需以18美元买入股票,可能带来重大账面亏损。当然,这与直接持有股票的风险并无本质差异,但需特别留意。

此外,HIMS股价波动较大,未来几个月内存在两次潜在财报发布,可能进一步放大波动,届时即使以18美元买入,短期内也可能出现账面浮亏,尤其若股价跌至更低水平。

虽然这种极端情况概率较低,但不可忽视。

总结

整体来看,我们认为当前HIMS股价适合通过卖出看跌期权进行布局。以当前期权报价计算,能够获得极具吸引力的现金回报率,同时为未来以更合理价格持有HIMS提供机会。

尽管这是一家高波动、高成长的公司,但从整体风险收益角度衡量,我们认为值得布局。

因此,我们维持对HIMS的“买入”评级。#美股 #投资

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- VictoryYBh·2025-04-30猫咪今年做得很赚吧点赞举报

- Lydia758·2025-04-29阅点赞举报