【2025深度解析】联合健康(UNH)还值得投资吗?专业分析师最新数据告诉你答案!

近期市场上出现了许多关于联合健康集团(NYSE:UNH) $联合健康(UNH)$

作为具吸引力投资标的的报导。值得注意的是,Jim Cramer 称其为「最佳」保险类股,而《Money Morning》则认为这支股票「便宜得令人无法忽视」。然而,谨慎的投资人必须超越媒体头条,深入检视相关资讯。本文将依序回答十个关键问题,全面分析 UNH 的投资潜力。

1. Jim Cramer 推荐 UNH 的具体理由是什么?

Jim Cramer 一直称赞联合健康集团在市场上的稳固地位与卓越的营运能力。他特别指出,该公司结合保险服务与医疗服务的整合型商业模式,透过 Optum 子公司形成了显著的竞争优势。Cramer 也强调 UNH 持续稳定的营收成长及出色的管理团队,是他看好此股的重要原因。

2. 这些文章的发布日期是什么?资讯是否仍具时效性?

这些文章发表于 2025 年 4 月 28 日,因此相关资讯是最新且对目前评估 UNH 投资价值具有高度参考价值的。

3. 这些推荐中可能存在什么偏见?

尽管 Jim Cramer 的推荐具有一定影响力,但投资人需意识到其中可能存在的偏见。Cramer 的评论主要面向大众,未必符合每位个人投资者的财务目标与风险承受能力。此外,媒体平台可能有商业利益考量,因此在接收资讯时需保持批判性思考,并进行独立研究。

4. 在何种估值指标下,UNH 被认为「便宜」?

分析师通常使用本益比(P/E)来评估股票的估值。到 2025 年 4 月 29 日为止,UNH 的预期本益比约为 16.2,低于其过去五年平均的 18.5,显示其估值具吸引力。此外,其本益比(P/S)约为 1.2,也低于历史平均水平,进一步支持该股目前被低估的看法。

5. 联合健康最近的财报及未来展望如何?

在 2025 年第一季,联合健康集团报告营收为 1,096 亿美元,同比成长 9.8%。不过,该数字低于市场预期的 1,115 亿美元。调整后每股盈余(EPS)为 7.20 美元,同样略低于预期的 7.29 美元。因此,UNH 将全年调整后每股盈余预期从 29.50-30.00 美元下调至 26.00-26.50 美元,主要反映出 Medicare Advantage 部门的挑战及医疗成本上升的影响。

6. 联合健康目前面临的主要风险是什么?

联合健康目前面临数项重大风险,包括针对其 Medicare Advantage 计划帐单实践的联邦调查局民事诈欺调查,若成立可能导致巨额罚款及声誉受损。此外,2024 年底一位高层管理人员的不幸逝世,也引发了市场对其公司治理和高层安全的担忧。这些因素增加了投资 UNH 的不确定性。

7. 与其他保险或医疗产业同业相比,UNH 的成长前景如何?

尽管面临短期挑战,联合健康在成长性方面仍优于许多同业。分析师预期其未来几年每股盈余(EPS)年成长率可达 15%,超越 Humana 及 Cigna 等竞争对手。其多元化的营收结构,尤其是 Optum 部门的强劲表现,使其在产业中占有一席之地。

8. 除了 Jim Cramer,其他分析师对 UNH 的看法如何?

市场对 UNH 的整体评价仍偏向乐观。根据 MarketBeat 的资料,目前市场给予 UNH 的平均目标价为 603.05 美元,较目前 420.00 美元的股价具有约 43.6% 的上涨潜力。在 24 位分析师中,有 20 位建议「买进」,4 位建议「持有」。这反映出,即便面临短期风险,多数市场专家仍然看好 UNH 的长期成长潜力。

9. 有哪些宏观经济或政治趋势可能影响联合健康?

宏观经济因素如医疗政策变动、利率波动及通货膨胀,皆可能对联合健康的业务造成影响。政治方面,若 Medicare Advantage 计划改革加强,或政府监管力度加大,可能压缩 UNH 的获利空间。此外,若经济衰退导致失业率上升,将减少雇主提供的团体保险人数,对收入结构构成不利影响。

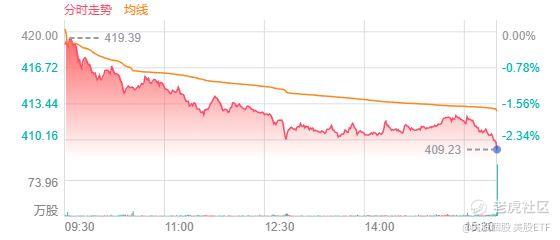

10. 从技术面分析,目前 UNH 的股价趋势如何?

从技术指标来看,UNH 股价近期跌破 200 日移动平均线,这通常被视为一个偏空讯号,暗示短期内可能继续承压。目前相对强弱指标(RSI)为 35,接近超卖区域,这对逆势投资者来说或许是个潜在的进场机会。然而,由于近期股价波动加大,下行压力明显,建议投资人在操作上保持谨慎并密切关注技术变化。

结论

联合健康集团呈现出一个复杂但具有吸引力的投资案例。虽然目前面临监管风险及短期财务表现不如预期,但凭借其强大的市场地位、多元化业务布局以及分析师的乐观预测,该公司仍具有长期成长潜力。投资人应全面评估风险与机会,综合基本面与技术面分析后,做出审慎的投资决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。