博雷顿、沪上阿姨认购

先简单看下博雷顿基本面:

1、营收从21年的2.01亿增长至24年的6.35亿,3年翻倍。表面看增速还可以,深究会发现,他家应收账款占营收的87%,账期长达236天,像三一重工这样的企业一般营收周转天数在90天左右,经营性现金流连续3年净流出7.54亿。

这样的增长,很难让人不怀疑有粉饰报表的嫌疑。。

2、净利润负的,而且亏损逐年扩大,从21年的亏0.98亿元增长至2024年的亏2.75亿元。毛利率虽有所提高但仍低于行业平均水平。

3、招股书里看到24年的前两大客户,贡献了25%的营业收入,但这两家的注册资本却只有1000万,下单超过1.5亿。

很明显,大概率这两家企业就是博雷顿的“关联方自己人”,也不免让人怀疑是为了上市而“突击做账”。

4、好处是募资约2.34亿,公配只有1.17亿的流通盘。但为了上市的发行费却高达36.8%,很明显,对赌快到期了,无论花多少钱,先搞上市再说。

好了,这货基本面上我多看一眼就多了一份放弃认购的信念!

但是,港股打新,每个阶段都会进化出一些不同的主流玩法。

目前这个阶段,基本面依然是基础,但更重要的是筹码结构和市场情绪,需要天时地利人和。

对于博雷顿来说,分析基本面来决定是否认购是次要因素。

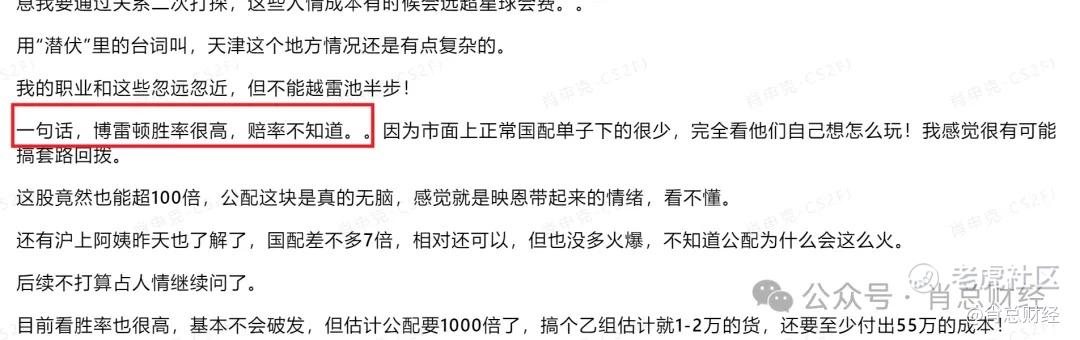

快截止认购了,截止前要把文章发出去。多了不说了,我们决定认购些博雷顿,沪上阿姨意见也初步给了,截取部分内容如图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

- 小岛大浪·04-30感觉上海少妇虽然很火,但是横向分析不是那么好,谨慎吧点赞举报