钧达股份,首家A+H光伏电池企业——(02865.HK) 2025年04月新股分析

先更新下 $沪上阿姨(02589)$ 的中签率数据,随着最近港股奶茶股创新高,原来以为沪上阿姨最多孖展也就500多倍,现在两天就已经615倍了,孖展金额直接170亿,比映恩的孖展总金额130亿还要多,明天和5月2号还有两天,这票孖展至少1,000亿以上,甚至会冲击1500亿。

假如沪上阿姨1500倍了,这个票的募资只有2.3-2.7亿,发行比例仅仅2.3%,目前的热度回拨50%,国配公配各自1.3亿,公配一倍也才2700万,2728w*1500=409.2亿,1.3亿/409亿/2=0.0015的乙组中签率

乙头中签率5200000*0.001588=8257.6不到一万块钱中签率,大概也就3~4手的样子了,52万乙头认购下去只中签1万块不到,这个票发的估值本来就很贵了,而且基本面又很一般,假设能有个一半的涨幅已经谢天地了,最后赚个5000块钱?? 还是看看这个ah股吧。

保荐人:华泰金融控股(香港)有限公司 招银国际融资有限公司

德意志证券亚洲有限公司

招股价格:20.40港元-28.60港元

集资额:12.94亿港元-18.14亿港元

总市值 59.69亿港元-83.68亿港元

H股市值 12.94亿港元-18.14亿港元

每手股数 100股

入场费 2888.84港元

招股日期 2025年04月28日—2025年05月02日

暗盘时间:2025年05月07 日 上市日期 2025年05月08日(星期四)

招股总数 6343.23万股

国际配售 5708.90万股,约占 90.00%

公开发售 634.32万股,约占 10.00%

稳价人:华泰

计息天数:4天

发行比例 21.68%

市盈率 -11.37

公司简介:

钧达股份是领先的专业光伏电池制造商。公司持续专注于高效光伏电池的研发、生产和销售。凭借研发创新及关键技术,公司已在N型TOPCon电池及P型PERC电池等不同代主流光伏电池中保持竞争地位。根据弗若斯特沙利文的资料,按2024年的出货量计,在专业制造商中,公司的N型TOPCon电池全球市场份额达至约24.7%,排名第一,公司的光伏电池全球市场份额达至约17.9%,排名第二。于同年,按2024年出货量计,在专业制造商和一体化制造商中,公司的N型TOPCon电池的市场占有率约为7.5%;公司的光伏电池市场份额约为5.6%。

公司于2017年在A股深交所上市,代码为002865.SZ,2021年9月收购捷泰科技,转型进军光伏行业,2022年3月结束公司汽车塑料配件业务,专注光伏电池业务。2024年1月19日,钧达股份发布公告称,公司根据总体发展战略及运营需要,拟在境外发行股份(H 股)并申请在香港联交所主板挂牌上市。

公司引领全球光伏电池行业从P型PERC电池向N型电池转型,实现成本效益高的大规模批量生产,同时实施技术创新,公司提供三款关键产品:210-N N型TOPCon单晶电池、182/183-N N型TOPCon单晶电池和182-P P型PERC单晶电池。

截至2024年12月31日止三个年度2022、2023、2024:

钧达股份收入分别约为人民币110.86亿元、186.11亿元、99.24亿元,年复合增长率为-5.39%;

毛利分别约为人民币12.15亿元、16.96亿元、-0.85亿元;

净利润分别约为人民币8.21亿元、8.16亿元、-5.91亿元;

毛利率分别约为10.96%、9.11%、-0.86%;

净利率分别约为7.41%、4.38%、-5.96%。

公司2021年9月收购捷泰科技,2022年光伏电池业务全面运营,2023年转型N型电池。公司2024年营收减少46.7%,毛利、净利由正转负,主要受到光伏电池市价大幅下跌影响,2024年N型TOPCon电池平均售价仅为2022年平均售价的不足三成。

2024年公司经营现金流为7.8亿,截至2025年3月31日,账上现金25.46亿,受限制银行存款12.88亿,存货7.43亿,贸易应收9.07亿,贸易应付40.08亿。

二、基石投资者

基石投资者有两家,认购占比31.50%

共有18家承销商,阵容庞大。

保荐人历史业绩:

华泰金融控股(香港)有限公司

招银国际融资有限公司

德意志证券亚洲有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购3倍。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照20000人来参与预估一下,一手中签率90%,目前看还没有回拨,不知道后面几天会不会热起来。

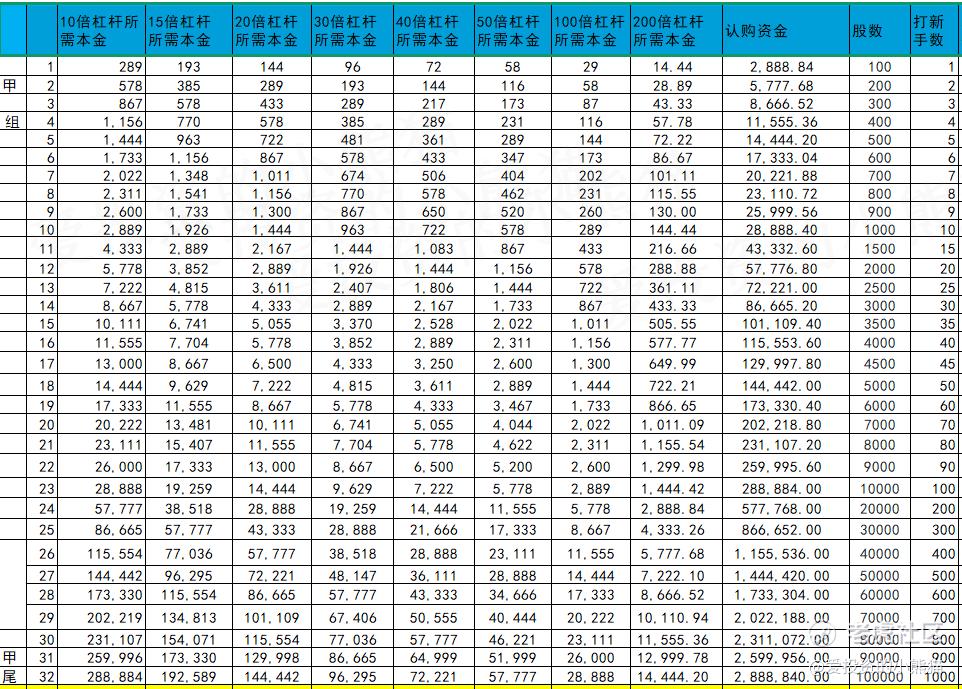

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金578万,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数24.50港元计算,公开的上市所有开支总额约为1.20亿港元,募资额约15.54亿港元,占比约7.73%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

作为首家A+H光伏电池企业,钧达股份港股上市后将获得国际化资本平台,吸引海外投资者。香港市场对新能源企业的估值更具弹性,叠加海外产能稀缺性,有望推动整体估值提升。钧达股份凭借N型TOPCon技术领先、海外产能稀缺性及行业供需改善,正处于业绩与估值的双重拐点。尽管短期面临高负债与贸易风险,但其全球化战略及技术护城河已构筑长期竞争力。若2025年海外订单落地及产能释放超预期,公司有望成为光伏行业β与α共振的核心标的。

机构预计2025年净利润将扭亏为盈,分别预测为7.8亿元、13.8亿元,对应PE约12-15倍。目标价区间85-90元,较当前A股股价(39.7元)存在翻倍空间,也就是说港股发行折价了50%。H股发行价区间20.4-28.6港元,对应市值约160-225亿港元。若上市后流动性改善,且阿曼产能进展顺利,H股或成为更具性价比的投资标的。

开头也说了,卷奶茶,一个乙头预测 就赚个5000块钱,看这个ah股,目前孖展3.45倍,公配不太可能会回拨,大概率共配能到5倍左右吧,甲组的中签率跟优必选差不多应该是大概率,乙组中签应该是会很多,乙头中个百来万也都有可能,假设万一这个票要涨个三五个点,搞不好比沪上阿姨利润的还多。

不过毕竟是个ah股嘛, A股有一个对标物存在,涨跌的空间都是有限的。不过相对于a股,折价50%发行,也不知道这个空间是否能够回补一些。。

并且ah股上市后一个月是可以入港股通的,之前一个ah股赤峰黄金入通以后就一路狂飙,所以这种票还真不能看上市的首日,首日大概率能保发行不涨不跌就不错了,但是上市之后一个月入通之后的表现这才值得去观察,可参考赤峰黄金。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·2025-04-30沪上阿姨感觉会破发,暗盘就会点赞举报