存储巨头生死劫:美光能否守住十年趋势线,一场万亿AI存储的疯狂押注

点击上面图片关注我

2025年4月,全球半导体行业的目光聚焦在一家美国公司身上:美光科技(MU)。这家存储芯片巨头在短短一个月内经历了股价暴跌25%、高管抛售股票、HBM(高带宽内存)产能售罄、关税政策突袭等一系列戏剧性事件。当市场还在争论“美光是否被低估”时,一条横跨十年的股价趋势线突然成为多空对决的战场——美光科技的股价能否守住这条趋势线,启新一轮的上涨?下文将为你分析。

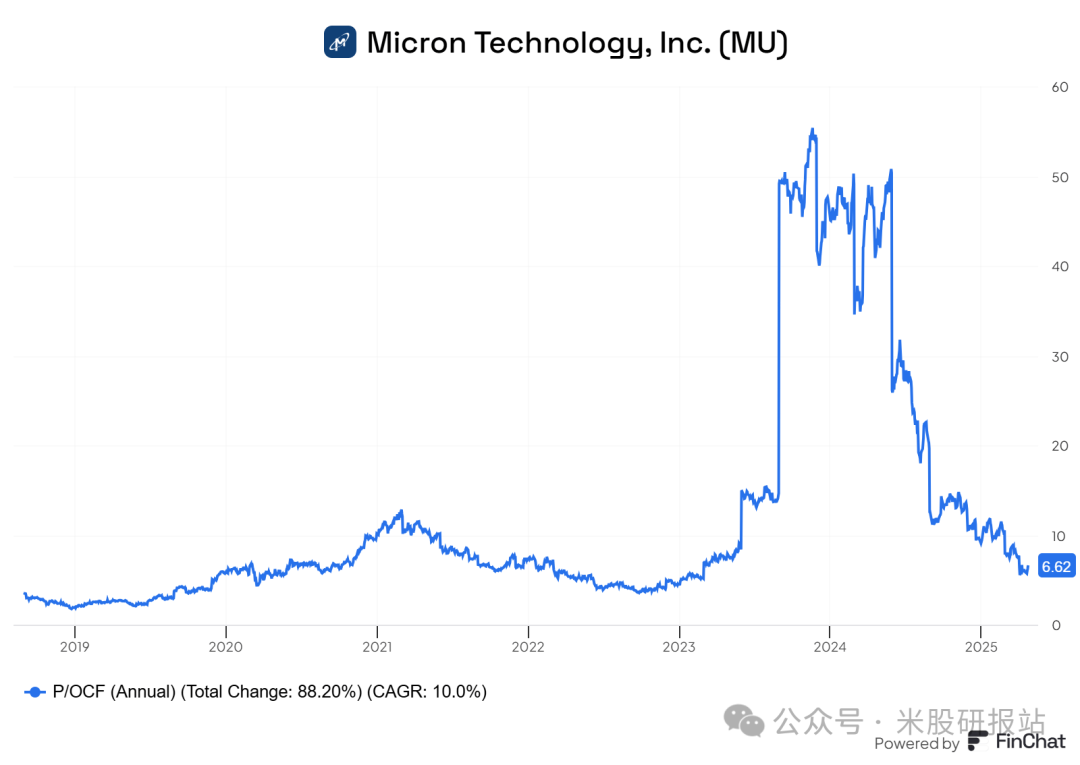

下图:该公司的远期市盈率接近 历史低位

一、暴跌之谜:当“存储周期”撞上“黑天鹅”

4月7日,美光股价跌至68.3美元,创下2024年10月以来的新低。市场恐慌的导火索看似是特朗普政府突然宣布的半导体进口关税政策,但深究财报会发现更危险的信号:公司当季库存周转天数从78天攀升至92天,NAND闪存库存量同比激增34%。

这组数据揭开了存储行业的残酷现实——周期性魔咒仍在生效。过去十年,美光的股价走势几乎与DRAM价格指数重合:2016年行业低谷时股价不足10美元,2021年存储芯片涨价周期中冲上96美元,2025年却又因NAND供应过剩重回下行通道。而这一次,叠加关税政策的“黑天鹅”,市场情绪直接被推向冰点。

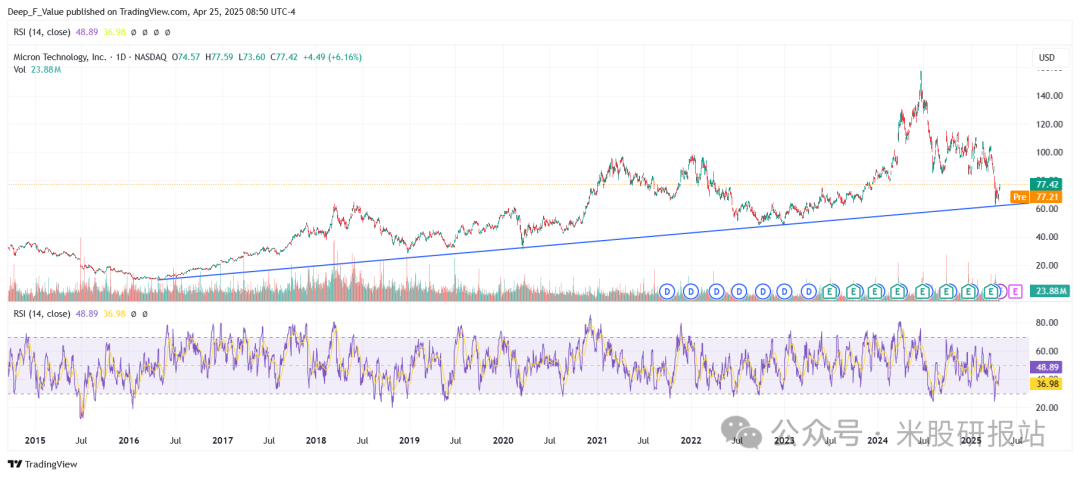

但诡异的事情发生了:仅仅两周后,美光股价突然从68美元反弹至75美元。推动力并非来自财报,而是一条横跨2015-2025年的长期趋势线。技术派投资者惊呼:“十年大底已现!”但这条线真能决定美光的命运吗?

下图:美光股价刚刚沿着长达十年的趋势线反弹

二、十年趋势线背后:一场提前上演的“AI革命”

打开美光的月线图,一条连接2015年低点(13.7美元)、2020年低点(31.8美元)、2025年低点(64.7美元)的支撑线清晰可见。这条线之所以重要,是因为它恰好对应着存储行业的三大转折:

2015年:智能手机爆发带动移动端DRAM需求

2020年:疫情催生数据中心存储芯片采购潮

2025年:AI服务器引爆HBM军备竞赛

而这一次,趋势线的支撑力度比以往更复杂。4月24日,SK海力士在财报中透露:2025年HBM订单已排至年底,价格同比上涨130%。这一消息直接撕开了存储行业的“AB面”——传统DRAM/NAND深陷库存泥潭,但HBM却因AI需求爆发成为硬通货。

美光显然抓住了这根救命稻草。其最新公布的HBM3E芯片已通过英伟达认证,功耗比竞品低30%,且2025年产能被谷歌、微软等客户包揽。更关键的是,美光在新加坡的先进封装厂将于2026年投产,届时HBM4芯片的产能将翻倍。这些布局让华尔街相信:美光正在跳出“存储周期”的轮回,向AI芯片公司转型。

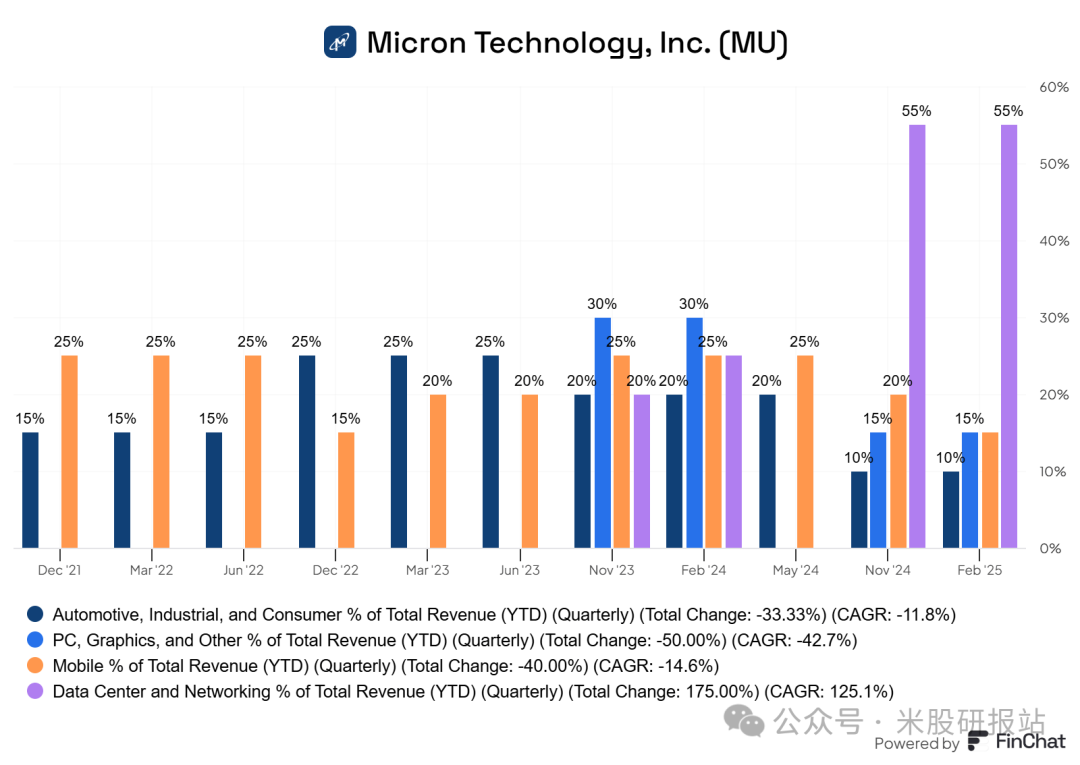

下图:数据中心和网络收入占美光年初至今总收入的55%。意味着美光近一半的收入与人工智能相关。

三、定价权争夺战:HBM真的是“免死金牌”?

但转型之路布满荆棘。尽管HBM供不应求,美光仍面临两大难题:

1. 技术卡位战落后半步

在HBM领域,SK海力士占据50%市场份额,三星占35%,美光仅15%。更棘手的是,三星的12层堆叠HBM3E良率已达70%,而美光的同类产品量产进度晚了6个月。这直接反映在毛利率上:美光HBM业务的毛利率为48%,而SK海力士高达58%。

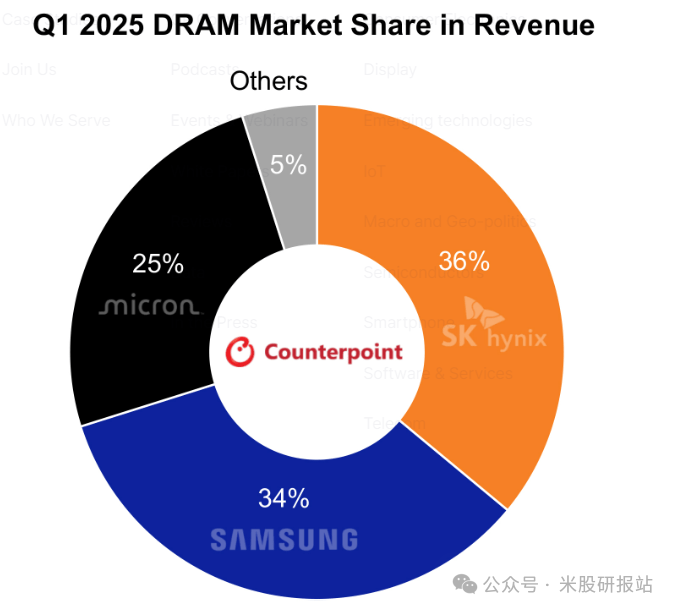

下图:SK海力士占据了DRAM市场36%的份额,三星以34%的份额位居第二,美光则以25%的份额位居第三

2. 地缘政治下的“双面围剿”

中国市场的反制仍在持续。虽然美光西安工厂获得6亿美元投资,但其在中国大陆的数据中心客户采购量同比下降40%。而美国关税政策更是一把双刃剑——美光35%的封装测试业务在马来西亚,若特朗普对东南亚进口芯片加征关税,其成本将飙升20%。

这些矛盾在4月30日的财报电话会上集中爆发。当分析师追问“如何平衡HBM高毛利与NAND业务亏损”时,CEO梅赫罗特拉给出一个耐人寻味的答案:“我们正在把HBM技术反哺到传统DRAM,就像用赛车引擎改造家用轿车。”

四、财务数据里的“危险游戏”

截至2025年Q2:美光现金储备从72亿美元降至58亿美元(扩建新加坡工厂耗资14亿);研发费用占比升至18%,创历史新高;存货减值准备计提9.2亿美元(主要针对NAND产品)。

这组数据揭示了一个残酷现实:美光正在用HBM赚取的利润,填补传统存储业务的窟窿。这种“以战养战”的策略极度危险——若HBM需求不及预期,或技术升级出现延误,公司可能陷入现金流危机。

更隐秘的风险来自资本开支。美光2025年资本预算高达140亿美元,其中70%用于HBM相关产能。而根据Gartner测算,全球HBM需求增速将在2027年放缓至25%(2024年为180%)。这意味着,当前疯狂扩产的产能,可能在三年后面临过剩风险。

下图:华尔街对其收入和每股收益预期相当乐观,预计未来两年收入将实现两位数增长。

五、多空博弈的终极战场:十年趋势线能否改写行业规则?

此刻,美光的股价正站在历史性关口。两个核心数据中暗示美光的未来发展:

1.HBM的“附加价值”:美光正在测试将HBM芯片直接嵌入CPU,此举可使服务器功耗降低40%。若成功,存储芯片将从“通用商品”变为“定制化解决方案”,彻底摆脱价格战。

2.量子存储的布局:美光与IBM合作研发的量子存储芯片已进入原型阶段,理论上可提升AI训练速度100倍。尽管商业化还需5-8年,但已吸引美国能源部2亿美元资助。

这些布局暗含一个更大胆的猜想:美光或许不再甘心做存储供应商,而要成为AI算力的定义者。如果成真,那条十年趋势线将不再是“周期魔咒”的象征,而会进化为“技术革命”的路标。

下图:量子路线图

结语:一场重新定义生死的豪赌

回望美光十年股价走势,每一次触底反弹都伴随着产业变革:从手机到云计算,再到AI。而这一次,它押上的筹码远超以往——不仅是百亿美元的投资,更是对行业规则的颠覆。

美光科技当前的核心挑战在于HBM业务扩张与传统存储业务盈利失衡的结构性矛盾。截至2025年Q2,公司HBM产能售罄,数据中心收入占比提升至57%,但NAND库存周转天数同比增加14天至92天,库存减值计提达9.2亿美元。资本开支计划(140亿美元)聚焦HBM产能扩建,但Gartner预测2027年HBM需求增速将放缓至25%,叠加NAND价格战压力,盈利修复难度增大。

当前美光PB估值1.8倍,低于SK海力士的2.3倍,反映市场对其技术追赶能力的疑虑。投资者需紧盯季度库存周转天数、HBM预付款比例及新加坡工厂投产进度,验证其能否突破存储周期束缚。

点击上面图片关注我

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 雁门关向东二万五千里·2025-05-01就是空头低价吸筹,等财报后高价出货。点赞举报