【盘前必读】投资者“憧憬”中美开启贸易谈判期指小幅走高,经济不确定性拖累需求前景民宿巨头ABNB下调业绩指引

本交易日盘前,美股股指期货小幅上涨,道指涨超100点,苹果和亚马逊财报后走低拖累纳斯达克指数表现逊于其他两大期指,投资者对于中美可能开启贸易谈判的乐观预期提振了市场。盘前公布的非农就业数据高于市场预期,失业率数据符合市场预期。中国商务部表示,“美方最近通过有关方面向中方发出信息,希望与中方开启对话。中国正在对此进行评估”。个股方面,Apple每股收益和营业收入均好于市场预期,但该公司表示关税将会带来成本大幅增加以及营收增速放缓,盘前股价大幅走低。Amazon每股收益和营业收入均好于市场预期,但该公司下一财季业绩指引中值基本符合市场预期,盘前股价大幅下跌。Block每股收益和营业收入均不及市场预期,盘前股价大幅下跌。Airbnb 每股收益和营业收入均好于市场预期,但该公司下一财季业绩指引逊于预期,盘前股价下挫。日内可关注经济数据和公司财报。欧洲方面,欧元区4月核心CPI同比增长2.7%,预期2.5%,前值2.5%, 欧洲主要股市大幅走高。石油小幅下跌,黄金大幅反弹。

美国4月季调后非农就业人口 17.7万人,预期13万人,前值由22.8万人修正为18.5万人。

美国4月失业率 4.2%,预期4.20%,前值4.20%。

美股期指:道琼斯工业股票平均价格指数期货+160.04点,报41031点,纳斯达克100指数期货+40.04点,报19921.75点,标准普尔500股指期货+16.36点,报5643.5点。

海外市场:英国富时100指数+0.77%,德国DAX 30指数+1.75%,法国CAC 40指数+1.51%,中国上证指数休市,香港恒生指数+1.74%,日经225指数+1.04%。

数据方面投资者可以关注:

8:30 4月失业率

8:30 4月季调后非农就业人口(万人)

8:30 4月平均每小时工资年率

10:00 3月工厂订单月率

13:00 钻井数据

向上跳空个股:NPKI +14.2%, SVV +14.1%, IRTC +13.6%, EXAS +10.9%, HR +10.1%, TWLO +10.1%, DUOL +9.4%, NVST +7.6%, PRDO +7.3%, BTSG +6.9%, CART +6.4%, SPXC +6.1%, PRLB +6.1%, OLN +6%, ADPT +6%, RDDT +5.6%, RMAX +5.1%, ING +5.1%, FLR +5.1%, TILE +4.9%, COLM +4.7%, WSC +4.7%, BOOM +4.2%, WBS +4.1%, CBL +4.1%, ATEC +4%, DXCM +3.8%, ULCC +3.5%, BMRN +3.5%, RGA +3.2%, PLRX +3.1%, CNI +3.1%, RYAN +3.1%, SHEL +3.1%, GMAB +3%, ZETA +3%, BJRI +3%, SMMT +2.8%, MTZ +2.8%, KOD +2.7%, AMH +2.1%, LYV +2%, AMED +1.9%, EQNR +1.9%, AMGN +1.8%, DAL +1.7%, CTRE +1.7%, DOW +1.6%, EBS +1.6%, CI +1.6%, AJG +1.4%, MSTR +1.4%, SM +1.3%, TRUP +1.3%, SPR +1.2%, ALSN +1.1%, RTX +1%, X +1%

向下跳空个股:XYZ -21.7%, DRH -18.5%, ARDX -16.5%, TEAM -15.7%, CABO -14.1%, TREE -13.4%, TARS -11%, CYTK -10.8%, VEL -8.6%, BBAI -8.1%, PRO -7.8%, RGP -7.5%, VIAV -6.6%, ROKU -5.9%, ABNB -4.6%, RRR -4.5%, MPWR -4.4%, LOAR -4.2%, ETNB -4.1%, OSPN -3.8%, GDDY -3.3%, ATEN -3.3%, WK -3.2%, AAPL -3.1%, PEB -3.1%, IR -3%, DLB -2.9%, FIVN -2.9%, GDOT -2.6%, TVTX -2.6%, SEM -2.4%, ALHC -2.4%, IPI -2.3%, ZEUS -2.1%, ASND -2%, PSO -2%, PCOR -1.9%, EGO -1.8%, AMZN -1.7%, FND -1.7%, MSI -1.6%, DD -1.6%, MGA -1.4%, LOCO -1.3%, CUBE -1.3%, NWG -1.3%, UVE -1.2%, UMH -1.2%

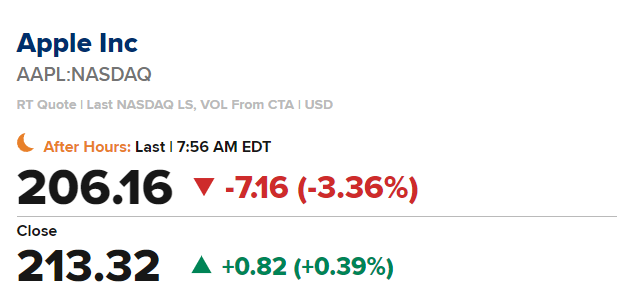

Apple (AAPL)第二季度每股收益为1.65美元,比市场预期值1.62美元高出0.03美元;营收同比增长5.1%至953.6亿美元,市场预期值945.4亿美元。该公司表示关税将导致该公司第三财季成本增加9亿美元,预期第三财季营收同比增幅为0%-10%区间的下半段。苹果公司董事会宣布派发每股普通股0.26美元的现金股息,增幅为4%。股息将于2025年5月15日支付给截至2025年5月12日营业结束时登记在案的股东。董事会还批准了一项额外的计划,回购高达1000亿美元的公司普通股。苹果首席执行官蒂姆·库克告诉CNBC,由于关税,他没有看到第一季度有任何提前需求。

Amazon (AMZN)第一季度每股盈利1.59美元,比市场预期值1.37美元高出0.22美元;营收同比增长8.6%至1556.7亿美元,市场预期值1551.5亿美元。该公司预计第二季度的营收为1590- 1640亿美元,市场预期值1612.1亿美元。

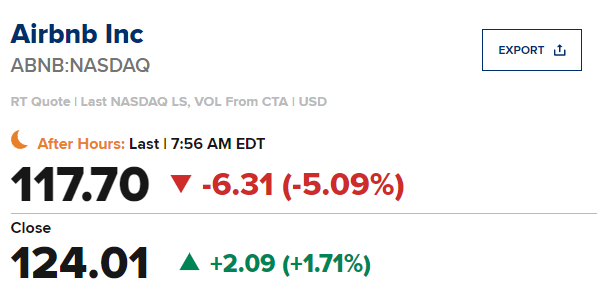

Airbnb (ABNB)第一季度每股收益为0.24美元,比市场预期值0.23美元高出0.01美元;营收同比增长7.4%至23亿美元,市场预期值22.6亿美元。该公司预计第二季度的营业收入为29.9- 30.5亿美元,市场预期值30.3亿美元。预计预订夜数和体验数的年增长率将相对于第一季度有所缓和。

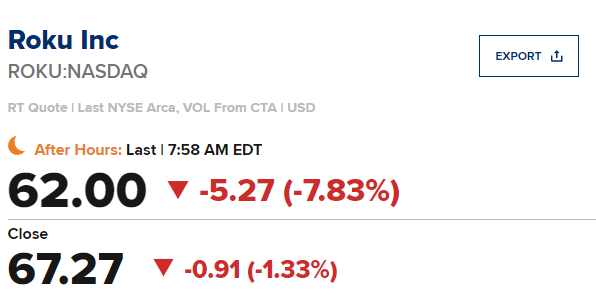

Roku (ROKU)第一季度每股亏损0.19美元,比市场预期值亏损0.26美元好0.07美元;营收同比增长15.8%至10.2亿美元,市场预期值10.1亿美元。该公司下调了第二季度业绩指引,预计第二季营收约为10.7亿美元,市场预期值10.9亿美元。

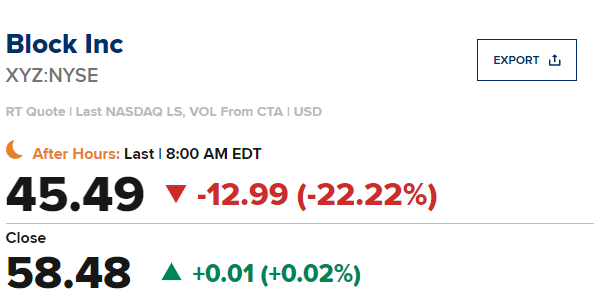

Block (XYZ)第一季度每股收益为0.56美元,比市场预期值0.97美元低0.41美元;营收同比下降3.1%至57.7亿美元,市场预期值61.9亿美元。

Take-Two (TTWO)表示,旗下游戏开发商Rockstar Games宣布《侠盗猎车手VI》的发布日期为2026年5月26日。

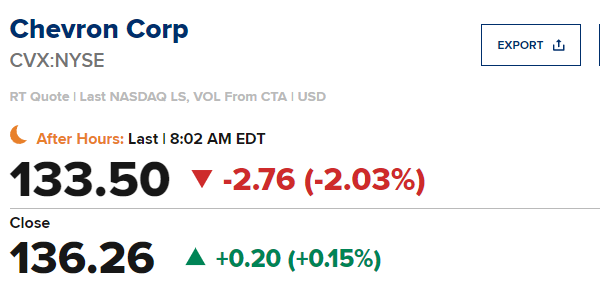

Chevron (CVX)第一季度每股收益为2.18美元,比市场预期值2.16美元高出0.02美元;营收同比下降2.3%至476.1亿美元,市场预期值482.5亿美元。

华尔街日报报道,美国白宫今天公布的26财年预算计划将削减1630亿美元用于环境、可再生能源和教育项目。相关:TAN, FSLR, SPWR, CSIQ, SOFI, SLM, LMT, NOC, GD, LHX。

彭博社报道,美国共和党计划通过增加石油、天然气和煤炭租赁来筹集150亿美元,作为和解法案。相关:XOM, CVX, BP, SHRL, OXY, COP, DVN, KOL。

路透社报道,美国小包裹关税豁免将于今天结束。相关:PDD。

华尔街日报报道,美国推迟了一些医疗补助医院的付款。相关:UNH, HUM, CNC, CVS, ALHC, MOH, CI, ELV, THC, UHS, CYH, HCA。

彭博社报道,Temu (PDD)将结束围绕廉价中国进口商品的模式,以避免关税。

Oppenheimer将AutoZone (AZO)的评级从平于大市提高至跑赢大市,目标价4600美元。

Bernstein将Reddit (RDDT)的评级从不及大市提高至平于大市,目标价130美元。

Wedbush将Airbnb (ABNB)的评级从跑赢大市降低至中性,目标价135美元。

Rosenblatt将Apple (AAPL)的评级从买入降低至中性,目标价217美元。

Jefferies将Apple (AAPL)的评级从持有降低至不及大市,目标价170.62美元。

Wells Fargo将Block (XYZ)的评级从增持降低至持有,目标价50美元。

Seaport Research将Block (XYZ)的评级从买入降低至持有。

Citigroup将Nintendo (NTDOY)初评为买入。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。