2025巴菲特年度股东大会解析版

大家晚上好,我是刀哥。

昨晚巴菲特的年度股东大会,94岁的老爷子的每一句发言还是值得我们每一个人好好去体会的。

说这个年度会议之前,我其实想聊聊巴菲特这个团队。到最新,其实巴菲特负责资产管理的核心团队人数已缩减至6人。芒格去世之前是7人,芒格去世之后是6人。

你对比想下国内的公募基金、私募基金,很多公募基金、投行这些人的冗余,多得令人发指。那么问题来了,这些公募基金也好,私募基金也好,这么多人,费用是谁出呢?想明白这个问题,你大概就明白,90%以上的私募基金其实不值得投资。公募基金有监管多少还好点。

另外就是管理费。老爷子这个上市公司,没有一毛钱的管理费,也没有任何超额利润提成。巴菲特每年也就是从公司领10万美元的年薪,巴菲特坚持低薪模式,主要是其一直身体力行的“股东利益至上”理念,避免管理层薪酬与公司规模盲目挂钩。

目前团队负责资产管理的核心人数是6个人,简单介绍下。

巴菲特:仍担任伯克希尔董事长兼CEO,主导重大投资决策与资本配置。

格雷格·阿贝尔(副董事长):负责非保险业务,被明确为巴菲特的接班人。

阿吉特·贾恩(副董事长):主导保险业务,管理伯克希尔旗下庞大的保险资产。

托德·康布斯(Todd Combs)和特德·韦施勒(Ted Weschler):两位投资经理,协助巴菲特进行股票投资和收购决策。

其他关键成员:包括财务、行政支持人员(如CFO马克·哈姆·伯格等),但资产管理核心职能由上述6人主导。伯克希尔总部虽有约25-26名员工,但大部分为行政、财务等辅助人员,真正参与资产管理的核心团队仅为上述6人。

这是典型的依靠少数精英的决策能力,管理这么大规模的公司的典范。

这也侧面说明,投资是一个高度依赖投资经理个人决策的行业。投资经理的经验越丰富、心态越好、认知越高、模型体系越好、心理越强大,那么就发挥的作用就会越大。

绝大部分人其实不具备做好投资的能力。

这话扎心,但这事实。

股东会,今年还是有一些特别的要点的,大家要去好好看看。我给大家这里总结下深度的解析版。

1. 退休计划与接班人安排

退休时间:94岁的巴菲特宣布正式卸任伯克希尔CEO,接班人是副董事长格雷格·阿贝尔(Greg Abel)。

阿贝尔将全面负责公司运营和资本配置。巴菲特强调阿贝尔的管理风格更主动,适合伯克希尔当前庞大的业务规模。

未来巴菲特表示仍会参与重大投资决策(如“千载难逢的机会”),但日常事务完全交棒。

很多人其实很担心退休以后的问题。实际上完全没问题。阿贝尔已经跟巴菲特在一起工作了数十年了,他非常清晰的知道伯克希尔的文化,也知道如何保障股东们的权益。甚至我觉着他或许会更加出色。就好像巴菲特现场提到的库克一样。“除了史蒂夫·乔布斯,没有人能创造苹果;除了蒂姆·库克,也没有人能将苹果发展到现在的水平。”

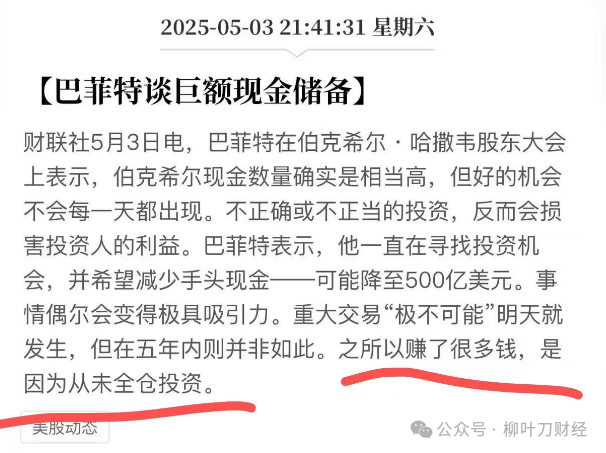

2. 巨额现金储备与投资策略

现金规模:截至2025年一季度,伯克希尔现金储备达3477亿美元,再创历史新高。

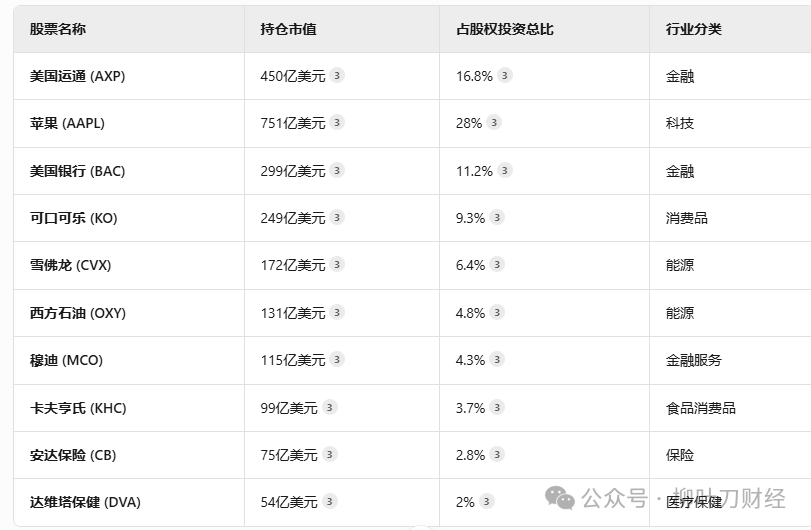

也罗列了截止到2025年一季度巴菲特的股权投资,总市值在2720亿美元。持仓市值最高的还是苹果,其次是美国运通等。主要集中在金融、科技、消费品、能源、保险等行业:

所以从这点来看,巴菲特现金持仓占比总资产大概是53%,股权大概是47%。5成多的仓位。

但是哈,巴菲特持有不少未上市公司的股权,我大概罗列了下,如下:

未上市企业的整体估值,如果按照15倍市盈率来算的话,大概是在7110亿美元市值。

当然,如果你要是按照苹果这种30倍算就估值更贵了。

其中保险公司,盖可保险、通用再保险,就是大家一直说的巴菲特的保险公司,这部分确实是可以持续让巴菲特赚钱的现金流公司。

如果这么算起来,其实伯克希尔的现金仓位也就不算高了,大概是26%左右的现金仓位。毕竟还有这么多未上市的股权资产,这也算是投资。

当然,这里面大家要深度理解巴菲特的投资逻辑。

之所以赚了很多钱,是因为从未全仓投资。

这句话大家不要看表面意思。而是要去深度思考。整个世界顶级投资人太多,但是,为什么都没有巴菲特这么持续稳定的表现的投资人?很多人在阶段性的赚钱能力上都是大幅超过巴菲特的。但是在持续赚钱,特别是周期上面,他们都跑输了,甚至破产了。

问题就在于,很多人不能保持平常心,且经常会通过杠杆、满仓等方式去操作。而市场真正的好机会其实是情绪面出现巨大崩溃的时候,这个时候才是赚大钱最好的方式。

我们仔细去思考历史上的每次机会,是不是这样?远的不说,2015年股灾以后跌到2800点左右,A股很多好资产都跌到破烂价格了,比如当时的贵州茅台;2020年口罩事情,我们好多资产的价格真的难以想象;2024年4月7号,这也算是一个小波动,中美关税问题,市场发生了巨大的恐慌,很多资产跌了20%-40%。

我投资了十多年,我对老头子这句话真的是深度深度的理解。

还有个大家没有注意的细节是,巴菲特说,赚钱是因为行动迅速。巴菲特称伯克希尔赚了很多钱,因为“我们愿意比任何人行动都更快”。巴菲特表示,有时候你得迅速行动。

到这里要泪目了,这其实是芒格的智慧。芒格给老头子带来最大的价值是让老头子从以前捡烟蒂的投资模式中,逐步进化到用相对合理的估值去长期持有好公司。还有芒格也反复说,遇到好机会,就应该重注。

3. 全球投资布局与行业观点

关于日本投资的态度鲜明,长期持有:对日本五大商社(三菱、三井等)持股达200亿美元,计划“至少持有50年”,即使日本央行加息也不抛售。

战略意义:认为日本企业文化和经营模式与伯克希尔互补,甚至希望投资规模扩大至1000亿美元。

关于日经的投资机会、投资逻辑、资金流动、日本的通胀、日本的加息,各位可以看看我前面的视频号,我去年8月份也有出过长视频讲述这些逻辑。

日本确实比较优质。各位投资不了五大商社的,可以投资日经225的机会。

4. 对美国经济与政策的警示

贸易政策批评: 抨击美国关税和保护主义是“严重错误”,称“贸易不应成为武器”,强调自由贸易对全球繁荣的重要性。 “若让全球75亿人对美国无好感,而3亿人炫耀成就,既不道德也不明智”。

“如何控制政府的收入和支出这个问题从来没有真正得到解决,而且这个问题已经损害了许多文明。”

在谈到美国出现如此巨大的财政赤字时表示:美国的财政赤字是不可持续的,可能会变得无法控制,“然后就只能放弃(控制它的希望)”。他补充说自己不想承担解决财政赤字这项工作,并且国会似乎并未致力于削减美国财政赤字。

巴菲特同时表示,美国的财政问题令他害怕,但这也不是美国独有的问题。

关于美国现状巴菲特也提到了,美国正在经历巨大和革命性的变化。但是回望过去百年,我们一直处在变化中。所以即使目前我们似乎没有解决出现了的问题,我也不会灰心丧气,也不认为当前的问题会持续很久。

谈及近期美元贬值,巴菲特表示不在意近期美元贬值。他认为在货币价值方面构建制衡机制是非常困难的,美国可能会发生一些事情,这些事情“会让我们想要持有大量其他货币”。

关于财政问题,其实整个世界都这样,日本的财政赤字也很高。当前美国的国债,36万亿美债,对比GDP,大概是120%多,其实不算高,你去看日本,看我们,其实都比这还要高。

关于美元贬值,无论怎么贬值,美元仍旧是最大的储备性货币,短时间内没办法替代。当然巴菲特其实已经在持有日元资产了。

这也是我反复跟我们的读者们说的一句话:不要只持有人民币资产,我们应该分散持有:人民币、美元、日元、欧元等资产。

5. 对AI与保险业的看法

AI态度:巴菲特表示不会围绕AI进行大规模投资,但保险业务主管阿吉特·贾恩认为AI可能颠覆风险评估领域,伯克希尔将“观望后再行动”。

这是巴菲特一贯以来的风格。大资金的投资讲究确定性,行业初期并不适合巴菲特去投资。当年投苹果也是一样的,苹果的确定性全部跑出来以后,他才重注。但虽然投的晚了点,这么多年,苹果也让伯克希尔赚的盆满钵满。

6. 对年轻投资者的建议

职业选择: “选择热爱的工作,与比你优秀的人为伍,别在意起薪。”

强调长期积累与价值观匹配的重要性。

投资心态: 面对市场波动应“用脑子而非情绪决策”,若伯克希尔股价暴跌50%反而是加仓机会。

这些都是老生常谈的了。

总之,这一届的股东大会还是比较犀利的。最重要的是关于退休计划,阿贝尔接任的计划。巴菲特其实非常幸运,他的一生都是美国一直伟大的一生,所以投资美国、押注美国,巴菲特赚的盆满钵满。如果他出生在中国,这几乎不可能。

这就像他自己说的“卵巢彩票”一样。巴菲特是1930年出生的,出生在美国的概率只有2%,他中了。出生在一个白人家庭,他又中了。出生在一个家族相对还不错的家庭,他也中了,特别是这个家族有能力去培养他,也中了。这些的概率加起来,可能已经是几十万分之一了。这就是卵巢彩票。

还有就是关于心态。我看巴菲特这么多年,其实给我最大的感受是老头子其实不爱花钱,只是享受赚钱的过程。且非常严格要求自己,有点像是一个传教士一样。只赚自己能力圈的钱,只慢慢赚钱,赚钱了也不会像其他超级有钱人那样浪费,他相对低调以及简朴一些。其实想想也是这样,我们当前很多做投资的投资人,总想一夜暴富,实际上,一夜暴富以后呢?难道就不做投资了么,难道就不工作了么。人生最重要的是找到自己热爱的事情,持续做下去,这应该才是投资的意义。

这也是我跟我们的读者朋友们讲的最多的一句话:觉得贵了就别买了,即使涨上去了我们也不要嫉妒,市场总有低估买入的机会,等下次到了以后我们再买就是了。且永远不要满仓。因为市场一直都会有机会的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。