Amkor 25年一季度财报:持续推进先进封装全球化战略

Amkor (安靠科技)作为全球领先的半导体封装与测试服务提供商,在2025年第一季度面对全球宏观经济不确定性、智能手机出货疲软以及汽车和工业市场库存压力的多重挑战下,表现还是很不错的。

本季度营收同比下降3.6%至13.2亿美元,盈利能力亦出现下滑,在AI计算、消费电子和数据中心市场的带动下,Amkor正逐步构建出以先进封装为核心的新增长曲线。

Part 1

逆势承压下的业绩表现:

营收结构分化与财务稳健性并存

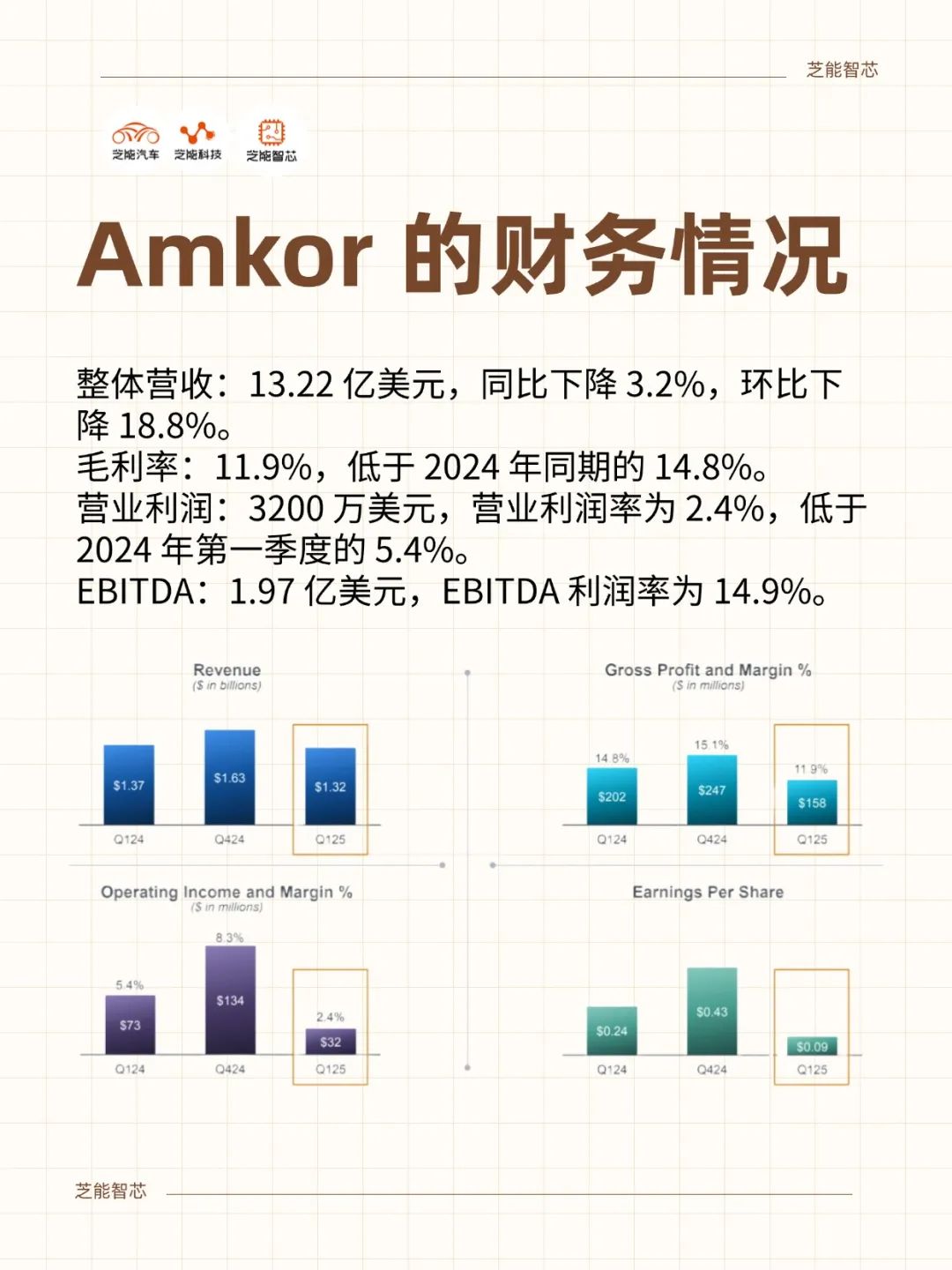

● Amkor在2025年第一季度整体营收下降至13.2亿美元(同比下降3.6%,环比下降19%)。

终端市场表现分化明显,在特定领域保持增长动力的能力:

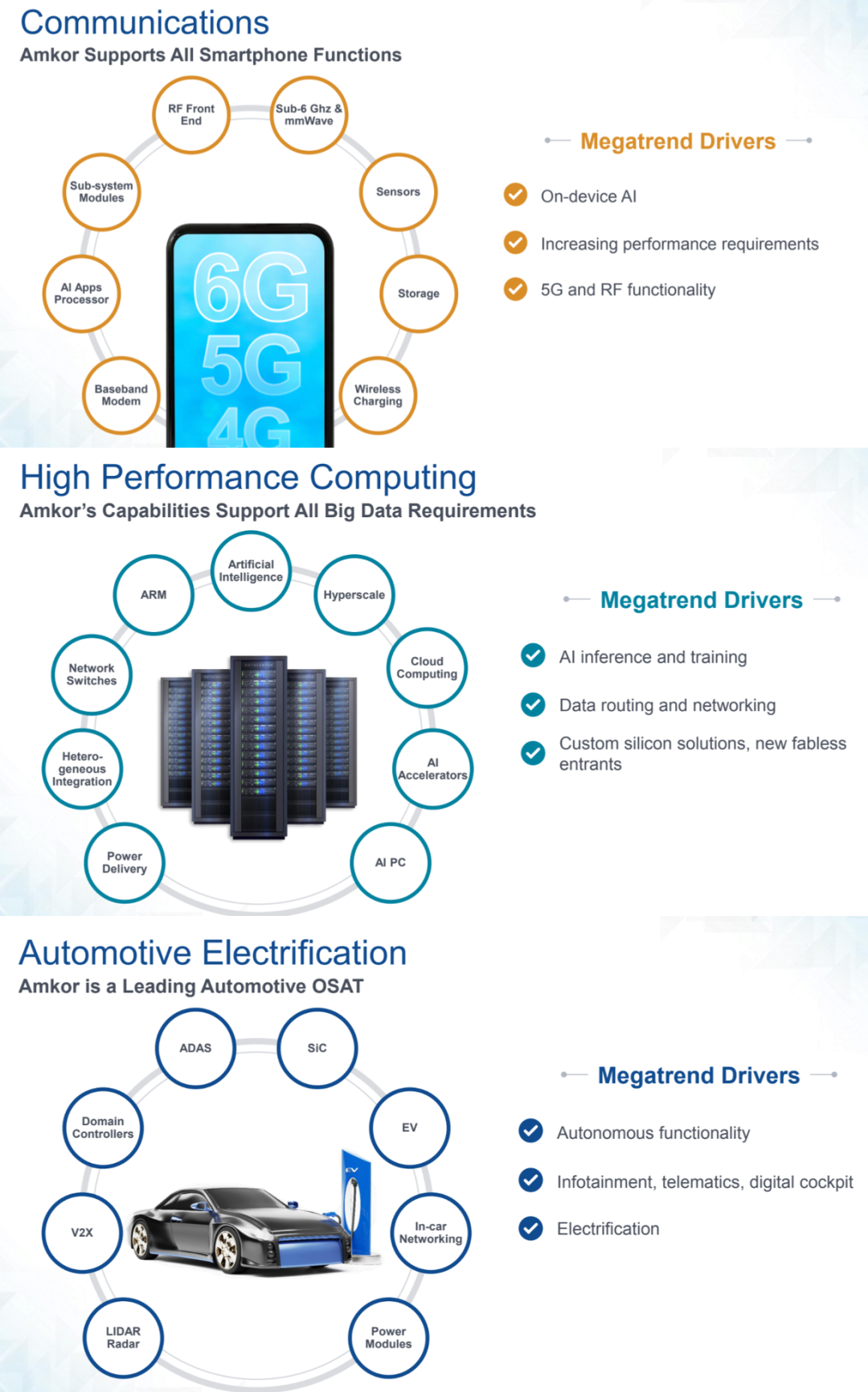

◎ 计算领域表现最为强劲,同比增长21%,得益于AI GPU与HPC(高性能计算)需求增长,特别是采用2.5D先进封装技术的加速器和服务器芯片,驱动Amkor在数据中心与网络应用中的份额提升;

◎ 消费电子领域(尤其是IoT可穿戴设备)同样录得23%的同比增长,在高集成度SiP封装(System-in-Package)市场的强劲竞争力;

◎ 通信市场则受到iOS生态系统出货疲软的影响,同比下滑19%;

◎ 汽车与工业市场同比下降6%,受到高库存和需求疲软影响,但Amkor在先进封装(如高可靠性封装、功率模块封装等)方面的项目储备仍具中长期成长潜力。

● 在盈利能力方面,

◎ Amkor本季度毛利率为11.9%,低于去年同期的14.8%;

◎ 营业利润为3200万美元,营业利润率为2.4%,亦显著低于2024年第一季度的5.4%。

● 值得注意的是,公司保持了强健的财务结构:

◎ EBITDA达1.97亿美元,EBITDA利润率为14.9%;

◎ 现金及短期投资高达15.6亿美元,总流动性达到22亿美元;

◎ 债务与EBITDA比为1.1倍,充分显示出其资本结构的稳健与抗风险能力。

在汽车、手机等传统强势市场整体回调的背景下,Amkor成功在AI、消费类电子等新兴领域拓展营收来源,是其结构性抗压能力的体现。

Part 2

先进封装全球化布局深化,

战略重心逐步转向高附加值市场

Amkor正在积极推进其长期发展战略,聚焦三大核心方向:技术领先、地理拓展和客户深度合作,主轴高度匹配全球半导体供应链本地化趋势与新兴计算需求的技术跃迁。

● 技术领先:打造AI和HPC核心平台

Amkor正在成为AI和高性能计算芯片厂商的重要合作伙伴。在此次财报中,公司强调了其在2.5D集成、再分布层(RDL)、共封装光学(CPO)等先进封装技术领域的布局。

这些技术恰好是当前AI芯片(如NVIDIA、AMD等)的核心所需,也日益成为晶圆代工和IDM厂商向系统级集成演进的关键。

通过提前布局高密度互连与先进测试解决方案,Amkor不仅能提高其在封装价值链中的议价能力,还能更深地嵌入客户的产品开发流程,实现从“订单服务”向“协同开发”的转型。

● 地理扩张:美洲建厂与供应链本地化的战略呼应

Amkor在本季度继续推进美国亚利桑那州新工厂的建设计划,预计将在2025年下半年动工。

战略投资不仅响应了美国政府推动半导体制造本土化的《CHIPS法案》,也将使Amkor更好地服务北美地区客户,尤其是那些以AI与高性能计算为核心的新兴芯片企业,也在重新评估全球产能配置,优化其亚洲工厂的制造负载,以适应客户不断变化的地理需求。

通过这种全球生产与在地服务相结合的模式,Amkor强化了其作为“全球封装与测试中立平台”的角色定位。

● 客户共创:从订单服务向联合开发深化

面对日益复杂的封装需求(尤其是在AI、5G和自动驾驶等高增长赛道中),Amkor正在加强与全球领先芯片设计公司的合作深度。

从SiP模组的共同定义,到先进互连结构的共研共测,Amkor逐步从供应链“中游”的制造角色上移,进入到产品定义与测试规范的早期阶段。

这类合作模式的优势在于提高客户粘性、提升ASP(单价),同时也能够更早介入行业技术演进路径,从而抢占下一代工艺节点的先机。

小结

Amkor正处于产业结构深刻变化拐点上的封装龙头企业的进化轨迹。面对短期营收波动与传统市场需求疲软,其能够依靠技术升级、市场转向和地理重构等手段,稳定现金流与盈利能力,实属难得。

而在AI、可穿戴设备、数据中心等高增长领域的快速拓展,更为其中长期发展注入了强劲动能。Amkor作为“中立第三方先进封装平台”的角色将愈发重要,能否持续扩大在2.5D/3D封装、SiP模组和复杂测试市场的份额,将直接决定其未来五年的成长曲线斜率。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。