“订阅用户破240万,毛利率83%”:医疗界“拼多多”HIMS的暴利密码

一场合作引发的资本狂欢

5月7日,美国在线医疗平台Hims & Hers Health(纽交所代码:HIMS)宣布与全球减肥药巨头诺和诺德达成战略合作,正式在其平台销售明星产品Wegovy(司美格鲁肽注射液)。消息一出,Hims股价盘中暴涨25%,市值突破90亿美元。这场合作不仅让沉寂数月的Hims重回聚光灯,更揭开了减肥药市场争夺战的新篇章。

下图:Hims & Hers Health宣布与诺和诺德合作

为什么市场如此疯狂?——答案藏在细节里

价格优势:Hims将Wegovy套餐定价为每月599美元(约4300元人民币),比诺和诺德官方渠道低1400美元;

服务捆绑:套餐包含24小时在线问诊、营养指导和健康追踪等增值服务,精准击中“懒人经济”痛点;

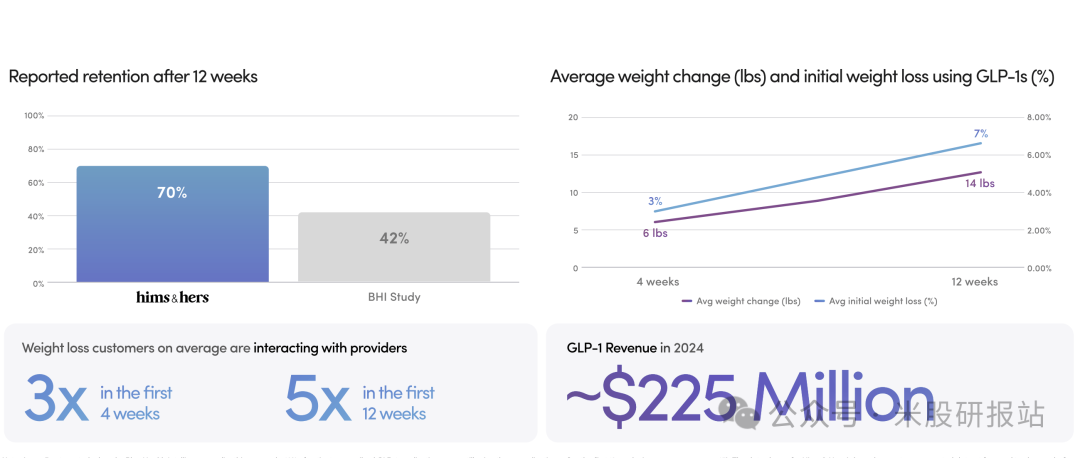

用户黏性:数据显示,通过Hims平台使用减肥药的患者坚持疗程的时间比其他渠道长30%,12周平均减重7%。

这不仅是卖药,更是打造“减肥生态圈”。诺和诺德看中的,正是Hims覆盖全美的240万高黏性用户——相当于每100个美国人就有1个是其客户。

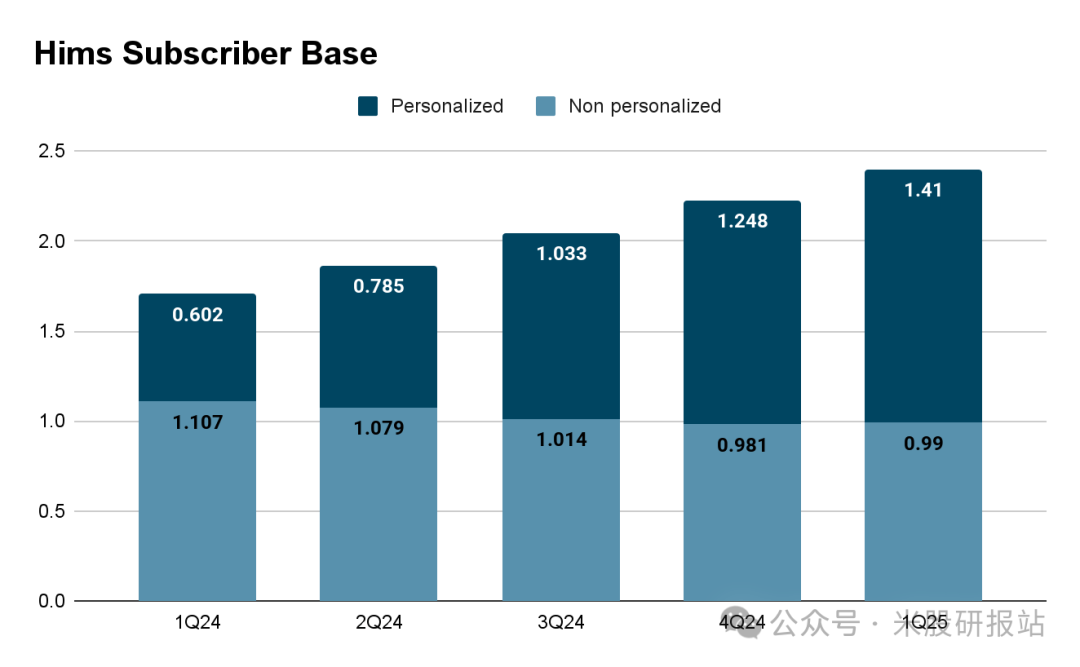

下图:HIMS的订阅用户快速增长

从暴跌60%到绝地反击:一场FDA禁令引发的资本博弈

时间倒回2024年2月,Hims股价曾从70美元高点断崖式下跌至23美元,市值蒸发超60%。导火索是美国FDA突然叫停GLP-1类仿制药销售——这类药物占Hims当时收入的15%。市场普遍认为,失去低价仿制药的Hims将被品牌药高价“劝退”用户。

但剧情在4月出现神转折:

闪电结盟礼来:抢先上架另一款减肥神药Zepbound(替尔泊肽),定价策略与Wegovy形成互补;

绑定诺和诺德:拿到Wegovy全剂量供货权,并预留口服版GLP-1合作入口;

用户逆势增长:Q1新增17万付费用户,人均消费飙升至84美元/月,同比翻倍。

“这相当于在悬崖边装上了防护网。”华尔街分析师指出,Hims用两个月时间把“致命危机”变成了搭建护城河的机会。

下图:由于与提供者的互动,患者通过 Hims 平台服用减肥药物的时间更长。数据显示,患者在 7 周内体重减轻了 ~12%

被低估的医疗独角兽:3大增长密码

1. 增速碾压同行

2025年预期:营收23-24亿美元(+60%),调整后EBITDA 3.15亿美元(+78%),自由现金流突破5亿美元;

2030年目标:营收至少65亿美元(年化22%),调整后EBITDA 13亿美元(年化33%);

关键支撑:与诺和诺德合作销售Wegovy,2025年减肥药收入至少7.25亿美元(占营收30%)。

2. 隐形现金牛业务

性健康+皮肤科+心理健康:三大核心业务2024年贡献收入超12亿美元,毛利率**83%**(高于行业平均60%);

用户黏性:订阅用户留存率85%+,人均月消费84美元(同比+53%),全平台240万用户中75%使用个性化服务。

3. 个性化医疗战略升级

复方制剂实验室:自主开发GLP-1组合药物,价格比品牌药低50%,2025年口服GLP-1产能将翻倍;

AI诊疗系统:通过算法匹配90%以上患者需求,复购率提升至75%(行业平均50%),诊疗响应时间缩短至15分钟;

全链条服务:从问诊到配送闭环完成,用户满意度达92%(传统医疗仅68%)。

“这不是简单的药店,而是医疗界的亚马逊。”投资机构Outfox The Street负责人Mark Holder表示。

万亿减肥药市场的终局之战:口服GLP-1才是王炸

诺和诺德与Hims的协议中,最耐人寻味的条款藏在附录里——双方同意“就未来创新药物展开合作”。业内普遍认为,这指向即将获批的口服版Wegovy。

口服GLP-1的颠覆性优势:

生产成本降70%:无需复杂注射笔,药丸形态更易规模化;

覆盖20%恐针人群:美国约6500万人因害怕打针拒绝减肥药;

疗效不输注射剂:三期临床试验显示,26周平均减重13.6%。

Hims CEO安德鲁·杜杜姆在财报电话会中暗示:“我们已为口服药上市预留通道。”一旦FDA在2025年底批准,Hims可能成为首个销售口服GLP-1的在线平台,独享千亿级市场红利。

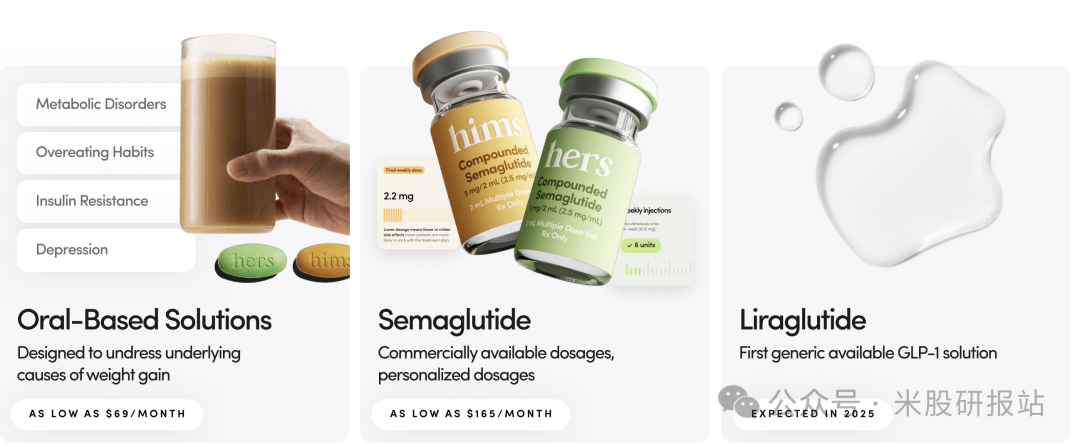

下图:公司拥有价值 1 亿美元的个性化口服化合物业务,并且仍将专注于个性化 GLP-1 剂量和非专利 GLP-1 药物的销售。药物解决方案为患者提供的解决方案比其他品牌 GLP-1 药物便宜得多。

三大估值模型测算:2025-2026目标价

1. 相对估值法

市销率(P/S):对标高增长医疗科技股(如Doximity,P/S 8倍),Hims合理市销率6-8倍,对应2025年目标价:

保守:23.5亿美元×6倍=141亿美元→63美元/股;

乐观:24亿美元×8倍=192亿美元→86美元/股。

2. 现金流折现(DCF)模型

假设:未来5年自由现金流年化增速35%(历史增速78%),永续增长率3%,折现率12%;

结果:2025年内在价值58-70美元/股,2026年目标价88-105美元。

3. 市场情绪加权

短期催化剂:口服GLP-1药物获批(预计2025Q4)、与礼来深化合作;

风险折价:关税政策、亚马逊医疗竞争,给予10%安全边际;

综合目标价:2025年55-65美元,2026年75-90美元。

机构观点与市场共识

第一上海证券:DCF模型给出目标价66美元(对应2025年PS 6.2倍),潜在涨幅34%;

摩根士丹利:若口服药合作落地,2025年目标价看70美元(PS 7倍);

市场隐含预期:当前股价49.47美元反映2025年PS 4.7倍,较合理估值低估30%+。

综合以上计算模型,相对估值法(40%权重)、DCF模型(40%权重)及市场情绪(20%权重):

2025年目标价:58.2美元(55-65美元区间),较当前股价(49.47美元)潜在涨幅18%;

2026年目标价:88.2美元(75-90美元区间),潜在涨幅78%。核心变量包括口服GLP-1药物获批进度、用户留存率及竞争格局

风险与机遇并存:投资者必须知道的三个真相

价格战隐忧:亚马逊医疗正以“Prime会员免费问诊”抢夺市场,可能引发服务费跳水;

政策黑天鹅:FDA若加强线上处方审核,可能拖慢Hims的增速;

高管减持疑云:CEO杜杜姆近期套现240万美元,引发信任危机。

但乐观派认为,Hims手握三张底牌:

用户画像数据库:积累超10亿条健康数据,精准预测用药需求;

诺和诺德深度绑定:有望优先获得Ozempic(糖尿病版司美格鲁肽)代理权;

现金流充沛:账上现金足够支撑3年扩张,无需融资稀释股权。

摩根士丹利给出目标价:若口服药合作落地,2025年股价看涨至70美元。

结语:医疗民主化浪潮的最大赢家

从仿制药禁令的至暗时刻,到联手两大药企的绝地反击,Hims的故事印证了一个趋势:医疗服务的未来属于“平台型玩家”。当诺和诺德们苦于渠道成本时,Hims用240万用户换来了议价权;当传统医院困于线下流量时,Hims用AI诊疗打开了增量市场。

“我们正在重建医疗服务的金字塔。”杜杜姆的豪言背后,一个万亿美元级的数字医疗帝国已现雏形。对于投资者而言,这或许是一场不容错过的医疗革命——毕竟,当药王都选择躬身入局,变革的号角早已吹响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AAA红木家具陈总·2025-05-07太厉害了!!🤑💰点赞举报

- 爱发红包的虎妞·2025-05-08赞!点赞举报

- 尖沙咀啵嘴·2025-05-08厉害啊点赞举报

- Lydia758·2025-05-07阅。点赞举报