新消费,到了十字路口

对于港股火热的“新消费”们,明天,是关键的一天。

今天三个事件:老铺配股,泡泡老股东清仓,沪上阿姨暗盘涨60%。每个都可以独立拆开看,也可以连起来看。

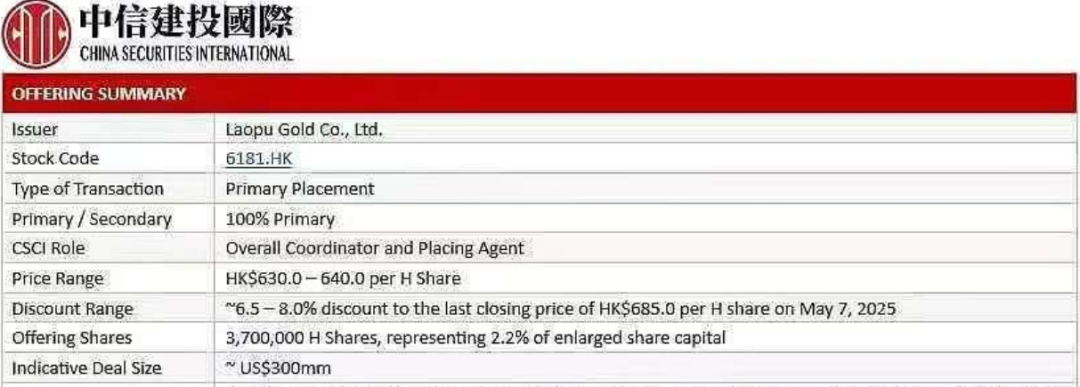

第一,老铺配股,我之前想写一个系列,却只写了开头,叫《老铺的泡泡什么时候爆》,简述了几个隐忧。

经营层面,面临几个考验:金价不涨、同行模仿、渠道增多、创新不足,每一个都是需要去向市场去证伪的,且这四个考验有可能叠加起来;资本层面的考验,是在10几倍的收益和趋缓的增速面前,起初投进去的资本,会不会落袋为安一部分,更何况一些基金还有明确的存续期,要用这个收益去补其他的亏损。在这种情况下,你很难不担心他们去卖,那卖起来,可不是日常几百几千股的买单能够承受的了。

我之前的观测点,是6月解禁那段时间,但没想到5月就先配售了。据我了解,配售资金的用途,也是非常正面的,从长期看,对公司大概率是好事,但从短期看,对股价大概率不是好事。

第二,泡泡老股东清仓,官方原因是基金存续期已到,这个是完全说得通的理由。

我一直觉得,泡泡和老铺完全不一样,虽然很多人觉得他们很相似。

首先,泡泡已经是一个全球化的公司了,他除了在日本不温不火,其他地方都算是受欢迎的;

第二,泡泡没有锚定效应。老铺再怎么谈奢侈品,人们买他的时候,买的也是黄金,内心都要估算一下金价的。如果金价跌倒了200块钱一克,老铺还能卖1000的克重,那是真的成奢侈品。但是买泡泡的时候,没有人会在意塑料和毛绒,是多少钱一克;

第三,泡泡没有真正意义上的竞争对手,因为IP是具备独特性的,而金饰的工艺是可以模仿的。

我内心非常喜欢这个公司,也很看好这个公司的长远发展,这不是股价涨上来我才去拍马屁,而是几年前就秉持的观点,也是这几年实地考察过八九个国家的市场后,得来的笃定。

但泡泡老股东清仓这个事,和老铺配股,叠加起来看,很容易让人感觉:

新消费的两大旗帜,都快到头了。

今年来,传言港股新消费有三大旗帜--老铺、泡泡、蜜雪。现在只剩下最后一个大旗--雪王,以及背后代表的新茶饮,这仿佛是全村的希望了。以今天沪上阿姨暗盘涨60%+的热度来看,茶饮的热度还没下来,雪王的旗帜也暂时还没倒,明天还是可以期待一下。

这三个事件的背后,引发的是很多人对“新消费”整个热度的关注,因为今年很多股票过于亮眼了,除了上文提到的,还有MGP,BLK,GM,WL等等,仿佛整个市场就是来炒新消费的。

我很不喜欢把某类市场的行为,简单粗暴地扣上某个名字或者帽子,因为这些大而空的词汇,会侵蚀我们独立和细致的思考。

对于泛“新消费”而言,热度,肯定是火热的,要不然卖面条的,卖快餐的,都快马加鞭排队IPO;估值,肯定是高的,要不然也不会动不动就拿25年的乐观预期来做前瞻PE。

但现在是不是泡沫?我认为不一定,以美利坚成熟的市场来看,优质的消费股,一直都享有较高的估值,但是当港股消费股出现高估值的时候,我们总会想起曾经火锅底料的魔咒,而不是去对标那些美利坚成功案例,举个例子,我2018年去美利坚东海岸,被一个快餐深深吸引,叫chipotle,当时看已经涨了很高了,结果几年过去,又涨了很多,估值就从来没低过。

就算现在是泡沫,会不会立刻破,也不一定。如果再细分下去,对于某些优秀公司,是不是泡沫?有句话叫“越涨越便宜”,是因为你发现股价涨的速度,还比不过他业绩增长的速度,一发业绩,一看,股价涨了一倍,PE还降了。

我们很多投资人,熟读巴菲特语录,都知道“别人贪婪我恐惧”,但巴菲特可能没教过,泡沫时候,才是赚钱最快,最爽的时候。尽情享受泡沫,只是记得要做好保护机制,设定好什么情况下,要转身离开,不可贪恋。所以我的保护措施是“图走坏了要跑”,这和我看好公司基本面,是不冲突的。

抛开市场情绪,回到企业发展的层面,我对这些消费品牌更长远的观察,是认为有些真正具备了超强竞争力。这个竞争力是时代发展之下,自然生长出来的,有一些看似在这几年才冒头,其实已经默默发育很多年了。有些公司的出海业务,大杀四方,不是通过某些特殊手段,而是自身竞争力、经营效率的一种自然而然的外溢。与其关注泛泛而谈的“新消费泡沫”,还不如去关注具体每个公司,他们背后的经营动作和动态的业绩变化。

潮水褪去,没穿裤衩的人会暴露在人们的嘲笑声中,但真正的弄潮儿,他们健硕的肌肉也会展示在世人面前,收获更多人的注目、赞美和追捧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。