不稳定世界的求存指南2.0

阔别三年,本期内容续写往期笔记——那是后疫情时代的开篇。

22.3.4《不稳定世界的求存指南》:在全球大放水资产价格、通胀预期拔高的场景,长期通胀周期的归来,央妈忙着用高利率压制远期通胀预期···兼之政府债务的高企、货币信用力场的崩坏···

而有意思的是自25.4.4《系统性熊年2.0》截至本期内容,已经有两次“杠杆小坍塌”,来自全球金融体系的某处。

成因和1.0笔记类似——全球货币政策迎来两难期,公共债务的高企+中长期通胀预期韧性,叠加一个“Trump总统“信用力场崩坏。

当然最最最核心一点,使用了高杠杆,一如巴菲特所言,如驾驶时方向盘上挂着的尖刀···

四月初,Trump一通乱砸,高波动率首先崩碎了日本农林中央金库旗下的一家对冲基金——60倍杠杆(这个杠杆倍率必然是大金融机构”金牌客户“,坚信大而不倒),对美日债利差的carrytrading、或者美债期限结构套利···

而关税战的惊涛骇浪,美债收益率飙升,套利交易面临大幅亏损之余,交易机构面对极端行情,纷纷要求追加保证金,压死骆驼的最后一根稻草。

只能认赔平仓离场,抛售美债+购入日债——美元暴跌,日元暴涨。

无独有偶,最近的台湾-台币也有类似的场景(据统计,台湾保险公司有约7000亿境外美元资产,至少2000亿美元资产没有做任何汇率对冲,而新台币兑美元一旦持续升值,台湾保险公司持有的美债等资产将面临大量亏损的境地),而保险业对外投资约7000e美元,其中2000亿美元没有做任何汇率对冲···

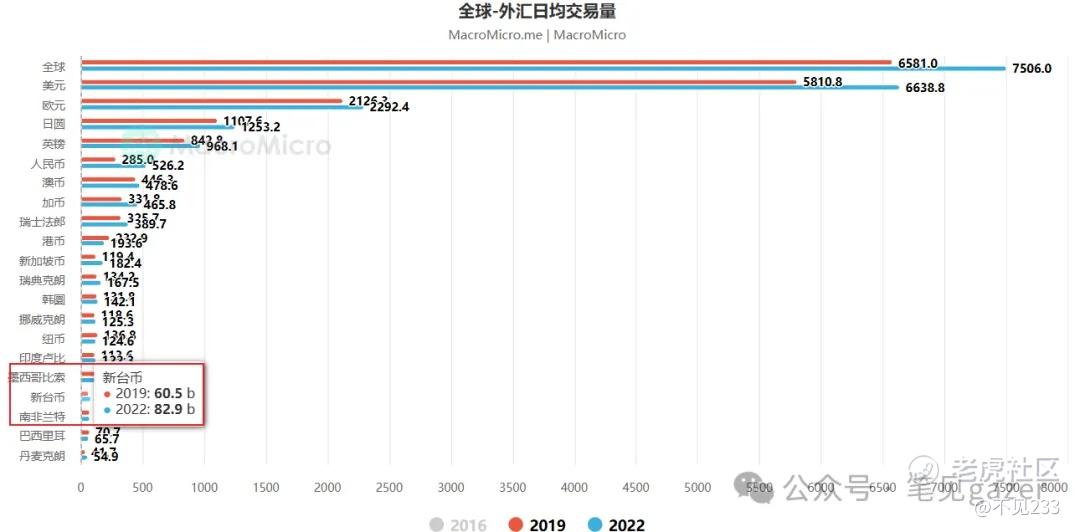

图-外汇市场日均成交量

根据2022年新台币日均成交量为8e美元左右,月均估算250亿,而2000亿敞口需求,几乎是“铁证”了为何近期新台币两三天之内暴涨7-8%。

这就是当前全球贸易体系&金融体系所面临的——全球高利率+高通胀组合挤出的实体经济的利润、金融体系的流动性,而对于债务、杠杆等金融环境,好比氧气浓度般作用于生态环境。

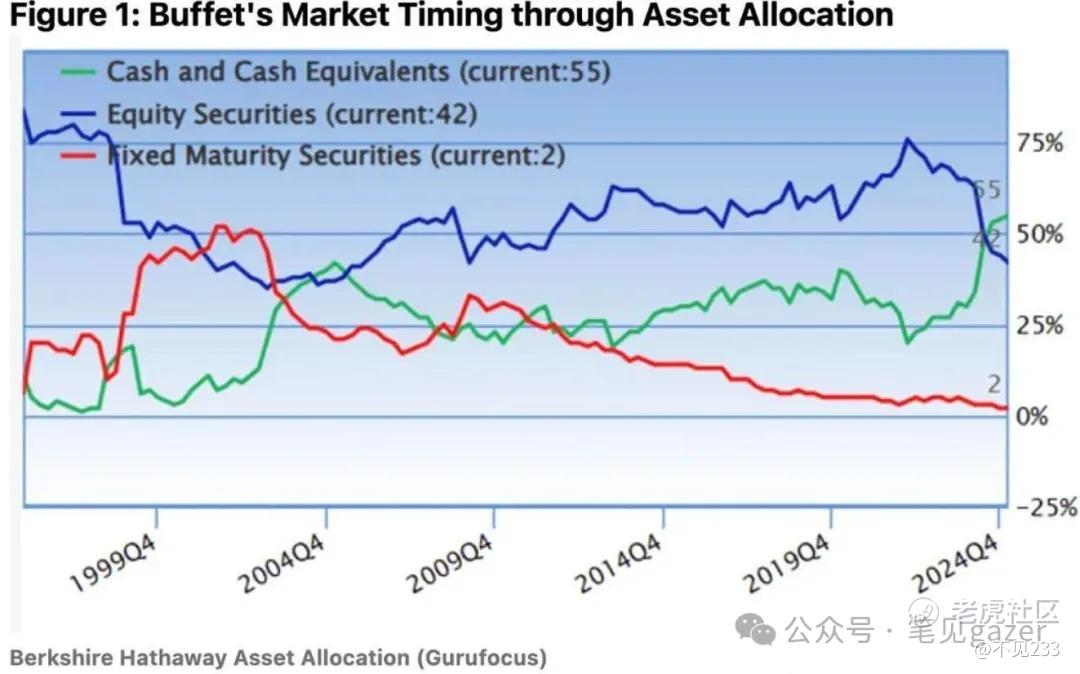

图-哈撒伯克希威尔持仓结构

截止于2024年末,类现金仓位(短债+现金)占比55%,固收资产(长端债券)占比2%,权益类资产42%。

背弃了十多年的股债73传统范式,而这一切发生于2024年末,确定了新范式的背景——关税战的以邻为壑,奠定全球长端通胀预期的”高烧不退“的基础,从而倒逼FED-FOMC高利率久期预期。

新时代的高利率+高通胀组合遇上旧时代的残余——高债务+高杠杆,好比冰与火。

而上一代范式的全境(美日、美台)期限套利,惯用高杠杆、低套保,吃低波动率的红利——注定会埋葬在新时代。

补一个星球笔记

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。