H股:绿茶集团IPO分析,实诚的估值获利的老股东

一、基本面情况(B)

第二品牌暂时没有(基本面提升核心因素),保持盈利稳定但单店、翻台率、人均销售均下滑。

单店模型弱化:同店销售额和同店销售增长率在2024年全面下滑。2024年同店销售额同比下滑10.3%,闭店率升至3.2%

翻台率和人均销售均下滑。

地域采取下沉策略:餐厅主要集中在华东,华东地区收入增长14.3%,其他地区下滑较为严重,广东2023-2024年度收入下滑了6.5%,华北更是下滑11.5%,抛开这些云南等招股书里归为其他地区处于新店红利期尾端,2024年收入增长从前几年80.4%降至23.4%。

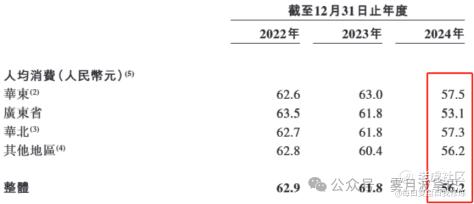

人均消费下降:整体的接待人数处于上升趋势,但人均消费额却在减少,从人均62.9元降至61.8元,2024年降至56.2元;

各区域翻台率全面下滑,基本盘的华东由3.11下降至2.82,广东更由3.37下滑至2.93。公司整体的翻台率从3.3下降至3.04次。

同行业对比:绿茶集团营收规模与门店数均落后于头部玩家,但凭借性价比在下沉市场具备差异化优势。

整体财务情况:利用了下沉式打法业绩稳定增长,但是从单店效益来看盈利能力不强,净利率只有个位数。招股书显示,2022年至2024年,公司分别实现收入23.75亿、35.89亿以及38.38亿;公司分别实现净利1658万、2.96以及3.5亿,净利率从0.7%增至8.2%,再到9.1%,相较于小菜园2024年净利率11.13%偏低,主要小菜园处于供应链优势较强部分,且小菜园主打的模型为半预制模式。

二、发行估值及发行情况(B)

老股售卖占发行股29.76%,绕过解禁期是不看好退出?发行估值合理,符合当前港股IPO市场化发行的底子,情绪溢价打在认购倍数上了,回拨50%(如果带绿鞋回拨43.48%),这么多的筹码在市场上,散户及市场化anchor做主。

发行估值性价比还可以,按照25年指引9.74x forward PE:偏向于低估值发行,针对2024年计算PE大概在12.96x,按照一致预期给的2025年净利润指引为4.6亿人民币(4.97亿港元),相当于2025年forward PE为9.74x。发的已经性价比足够高了。对比小菜园的发行当时发行PE为17.15x,由于小菜园的发行结构问题PE的锚较为合理,且一级股东较为强势二级部分也比较稳定。

发行结构:绿茶集团拟全球发售约 1.68 亿股股份(占比 25%),发售价每股 7.19 港元,市场预计最高筹资 12 亿港元(需要刨掉老股售卖的3.5亿港元,最终大概募资8.5亿港元)。其中,5000 万股(占比 7.5%)为瑞士私募股权巨头合众集团的老股售卖。合众集团上市前持股 28.2%,通过老股售卖进账 3.5 亿港元,叠加上市前 3.5 亿港元派息中其分得的 0.99 亿港元(实控人家族分得 2.275 亿港元),上市后合众集团累计入账 4.5 亿港元。

从成本端看,合众集团总投资 7063 万美元(折合 5.12 亿港元),成本部分为 0.45 美元(折合 3.26 亿港元),此次操作已兑现 87.89% 的成本。上市后,合众集团持股降至 15.76%,按 7.19 港元股价计算,该部分股权市值约 7.63 亿港元,相当于仅以近一成的成本持有剩余股份

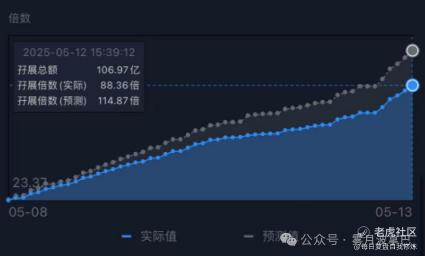

当前发行热度:截至发稿,当前认购倍数为88.36倍,按照剩余时间统计大概率能够超过100倍,不出意外按照这个票的发行情况不会套路回拨,回拨50%后且带有绿鞋的情况回拨43.48%。大面积的筹码为散户接手。

结论:基本面上看,公司保持依旧盈利,但盈利能力欠缺;公司同店销售额和翻台率都处于下滑态势,餐饮行业的竞争本来就具备分散且激烈,后续继续吃新开店红利,但是对于该类餐饮来说最重要的是第二品牌是否能崛起才是基本面提升的最大因素,目前看绿茶并没有。发行结构来看,老股的兜售很大打击国配认购的热情,但是上市节点对整体发行有一定的弥补作用,放在冷清的时候该票认购倍数很难想象会超过100倍。回拨完流通盘大幅提升,加上老股售卖的标签,预计上市不会有很好的反馈。如果说近期港股消费IPO有情绪溢价,今天的关税缓和降低了消费刺激政策的预期,那这个溢价打几折?

$绿茶集团(06831)$ $霸王茶姬(CHA)$ $沪上阿姨(02589)$

https://mp.weixin.qq.com/s/aqsnPNqVn7tIBAZ5MH002g

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。