美港周报: 美股在重要反弹位迎接通胀数据考验

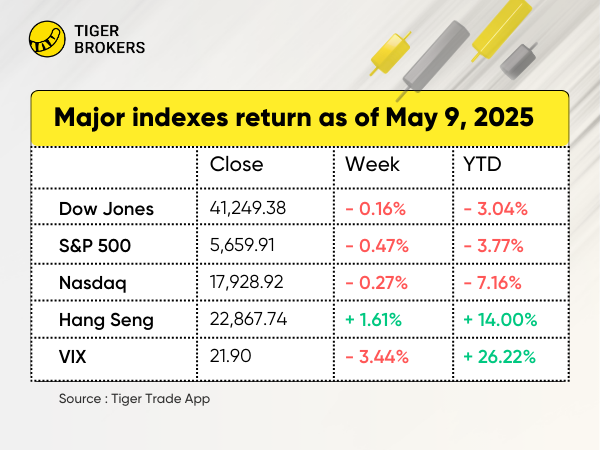

上周回顾:恒指收关税谈判乐观预期上涨,美股小幅收跌

1、行情动态

美股市场经历了相对平静的一周,主要股指小幅收跌。市场情绪受到正在进行的贸易谈判、企业财报以及特定行业发展的影响。财政部长森特周五警告,到8月份,政府可能耗尽现金,并用尽所有非常规融资措施,这可能会重新引发人们对债务上限的担忧,这加剧了不确定性。

美联储维持联邦基金利率在4.25%至4.5%的水平,主席杰罗姆·鲍威尔强调了谨慎的“观望”态度。他强调了依赖数据的重要性。

香港股市在广泛波动中继续上涨,受部分板块上涨的推动,恒生指数 (HSI) 一周涨 1.6%。市场走势受到主要公司财报的乐观影响。

2、个股大事记

本周工业板块表现优异上涨1.1%,而医疗保健板块则大幅落后,受主要参与者业绩不佳拖累。礼来公司 (LLY) 尽管第一季度业绩超出预期,但由于收购相关费用,仍下调了全年利润预期,导致股价下跌10%。Vertex Pharmaceuticals (VRTX) 营收不及预期,股价下跌15%,尽管该公司上调了全年预期的下限。

Alphabet (GOOGL) 股价下跌逾7%,因市场担忧苹果 (AAPL) 可能会将人工智能搜索选项整合到Safari浏览器中,从而可能绕过谷歌等传统搜索引擎。

迪士尼 (DIS) 股价飙升近15%,此前该公司第二季度业绩超出预期,并宣布与开发商Miral合作在阿布扎比亚斯岛建设一个新的主题公园项目。

AppLovin (APP) 股价飙升近15%,此前该公司第一季度业绩强劲增长,并计划将其游戏部门出售给TripleDot Studios。

尽管第二季度业绩指引疲软,Hims & Hers (HIMS) 股价仍上涨 18%,因为第一季度营收同比增长逾一倍。

优步 (UBER) 盈利超出预期,但营收不及预期;股价小幅下跌。竞争对手来福车 (LYFT) 公布意外盈利,并宣布 5 亿美元回购计划,推动股价飙升近 30%。

AMD (AMD) 股价上涨,得益于好于预期的第一季度业绩和乐观的 AI 芯片前景。ARM Holdings (ARM) 3 月份季度业绩超出预期,但 6 月份业绩指引走低,导致股价下跌。特朗普可能取消 AI 芯片出口限制的消息,进一步提振了 AMD 和英伟达 (NVDA)。

中芯国际(0981.HK)第一季度净利润大幅增长,但由于对下一季度业绩指引谨慎,其股价下跌,反映出市场对未来收入和利润率压力的担忧。

华虹半导体(1347.HK)第一季度净利润大幅下滑,受研发费用增加及汇兑损失的影响,股价大幅下跌。

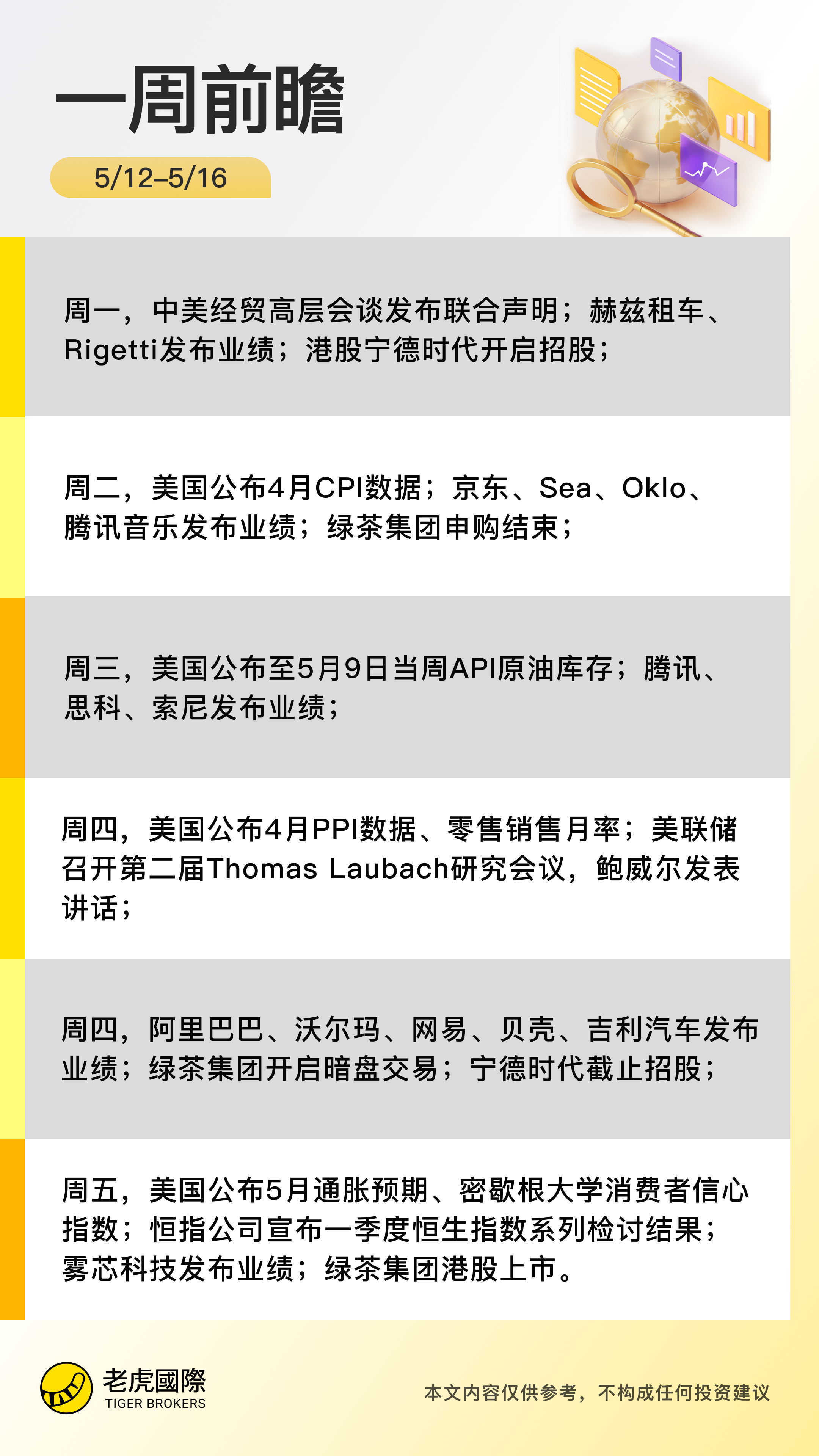

本周前瞻:4月“关税日”后首次公布通胀数据

1、大事件关注

本周美股市场将首次揭示4月2日”关税日“后影响消费者物价指数和生产者物价指数,4月份消费者物价指数(CPI)将于周二公布,生产者物价指数(PPI)将于周四公布,此外,密歇根大学消费者信心调查也将于周五公布。

经济学家预测,4月份CPI同比上涨2.4%,核心CPI同比上涨2.8%,两者均与3月份的数据持平。PPI同比上涨预期为2.5%,低于3月份的2.7%,核心PPI预计上涨3.1%,低于3月份的3.3%。

中国方面,中美经贸会谈取得一定进展,市场对贸易紧张局势缓解的预期增强。本周央行延续适度宽松货币政策,存款利率下调趋势明显,这有助于提升市场的整体流动性,为股市提供较为宽松的资金环境。此外,证监会发布2025年度立法工作计划,强调推动公募基金高质量发展,这在一定程度上可以提振市场信心,对A股市场形成长期利好支撑。

美股财报季

财报方面,目前已有超过 450 家标普 500 指数成分股公司公布了第一季度业绩,其中近 80% 的每股收益超过预期,约 60% 的营收超过预期。本周的重点公司包括沃尔玛 (WMT)、思科系统 (CSCO) 和阿里巴巴 (BABA)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-05-12中概财报本周拉开序幕,看看有没有机会[得意]点赞举报