UNH暴跌20%,抄底信号已现

会员文章7: $联合健康(UNH)$ 暴跌是机会,还是陷阱?

肥猫的朋友们,又见面了!

还记得我们之前在《“抄底”是散户稳定胜出的唯一机会》那篇文章里,留下的那个小问题吗?—— $联合健康(UNH)$ 这**跌,到底是天赐良机,还是深不见底的陷阱?

老规矩,答案之前,咱们还是先从数据出发,看看这家公司的基本盘稳不稳。

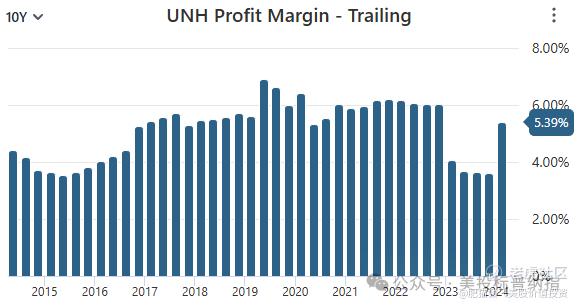

1. 净利润率

-

目前TTM(过去12个月)净利润率5.39%,过去十年始终保持在3.5%以上,显著高于行业2.04%的中位水平。

✔ 赚钱能力,合格,并且长期稳定。

2. 负债情况

-

债务/股东权益比(D/E)约 0.77

-

债务/自由现金流比(Debt/FCF)约 3.27

✔ 目前的债务压力,可以说不用太担心。

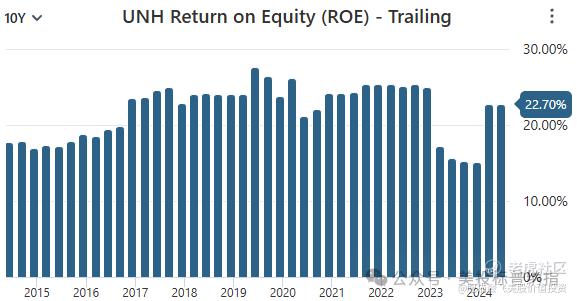

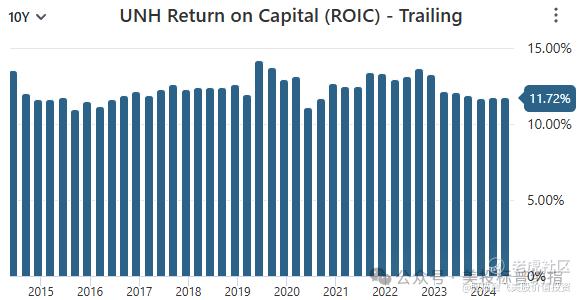

3. 资本回报效率

-

ROE(股东权益回报率)当前 22.70%,过去十年长期在15%以上;

-

ROIC(投入资本回报率)当前 11.72%,过去十年也维持在10%以上。

✔ 资本使用效率,一如既往优秀稳定。

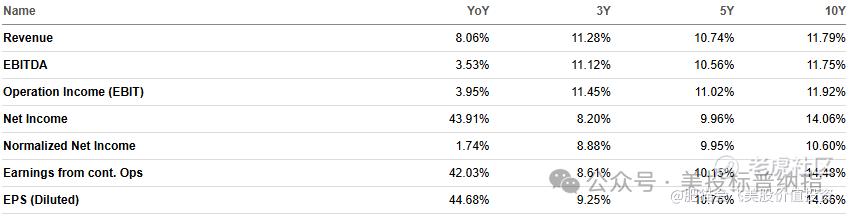

4. 增长表现

-

3年、5年、10年的营收、EBITDA、EBIT、EPS,全线维持10%左右的年均增长;

-

长期EPS年化增长接近15%,远超GDP增速。

✔ 增长曲线,稳健又有力。

5. 估值水平

-

当前股价380.64美元,PE 15.98,已经接近十年历史低位;十年PE中位值21.89,对比当前, 安全边际大约37%。

✔ 估值打折,算是来到了价格洼地。

小结

说到这里,答案已经不言而喻: $联合健康(UNH)$ 这波下跌,更大概率是机会,而不是陷阱。

当然,UNH并非没有烦恼。 2024年底的CEO遇刺事件,不仅震惊了市场,更把这家巨头深藏已久的问题摆上了台面——

-

医疗费用高企引发的民怨,

-

保险理赔难、理赔不公的公众质疑,

-

政策监管压力的持续上升,

-

法律诉讼风险的增加,

-

以及行业竞争格局的潜在洗牌……

这些都是实打实的挑战。 但这些难题,未来会怎么解? 说实话,没人知道。 唯一有可能知道的,或许也只有UNH的管理层。

而作为普通投资者的我们,不需要去妄自猜测公司内部的博弈,只需看准两点: 一是,公司基本面依然稳健; 二是,估值已经具备吸引力。

至于困境是否能逆转? 历史告诉我们,优质企业往往都有从低谷反弹的能力。

肥猫的点位策略建议(以下内容为付费策略指导,所提及个股不保证收益,股市有风险,策略内容仅供参考)

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-06-02现在是底部慢慢磨的时候,不知道要磨多久,底部反正就在这里,现在其它科技,比如ai反弹的都差不多高位了。下个周期也快轮到unh了点赞举报

- Inmoretion·2025-05-13看了一下联合健康财报后的走势,理论上不应该走这么差,感觉现在是机会大于风险点赞举报

- 暮烟风雨·2025-06-02利空差不多出尽,后面就等公司陆续放消息提振信心了点赞举报

- 港乜嘢吖·2025-05-13这个票还是不错的点赞举报