宁德时代(3750.HK)港股打新分析:全球电池龙头再启资本征程,多维优势下的价值机遇

一、公司概况:全球电池巨头的行业地位与核心优势

宁德时代作为全球新能源创新科技领军企业,主要从事动力电池、储能电池的研发、生产与销售,业务覆盖全球 64 个国家和地区,形成了 “动力电池 + 储能电池” 双轮驱动的业务格局。

(一)市场地位显赫

动力电池连续 8 年全球第一:2024 年全球市占率达 37.9%,中国以外市场市占率 27%,全球每三辆新能源车就有一辆搭载其电池。

储能电池连续 4 年全球第一:2024 年市占率 36.5%,覆盖表前储能、表后储能等多个领域,全球应用项目超 1700 个。

(二)技术研发领先

研发投入雄厚:2015-2024 年累计研发投入 718 亿元,截至 2024 年底,已授权及在申专利达 43,354 项,形成材料体系、系统结构、制造工艺等全链条技术优势,推出麒麟电池、神行电池等明星产品。

产品矩阵丰富:覆盖乘用车、商用车、储能等多领域,适配纯电、混动、换电等多种技术路线,满足不同客户多元化需求。

(三)客户与产能布局

优质客户集群:合作客户包括宝马、奔驰、特斯拉、大众、比亚迪等全球知名车企,以及 NextEra、国家能源集团等储能领域巨头,2024 年海外收入占比 30.5%,全球化客户结构稳定。

产能规模庞大:全球布局 13 大生产基地,2024 年产能达 676GWh,德国图林根工厂为欧洲首家获大众集团电芯认证的电池制造商,匈牙利项目建设将进一步强化海外产能布局。

二、行业分析:新能源赛道高增长,双轮驱动需求旺盛

(一)动力电池:新能源车渗透率提升驱动长期需求

全球电动车市场扩张:2024 年全球新能源车销量 1770 万辆,渗透率 19.8%,预计 2030 年销量达 5560 万辆,渗透率 55.7%,纯电与混动车型同步增长,带动动力电池出货量 2024-2030 年复合增长率 25.3%。

技术路线分化:磷酸铁锂电池凭借安全性和成本优势,市占率从 2020 年 17.6% 提升至 2024 年 43.8%,三元电池在高端车型保持优势,钠电池、固态电池等新技术加速落地,宁德时代在多技术路线均有布局,抗风险能力强。

(二)储能电池:碳中和刚需下的黄金赛道

可再生能源配套需求:2024 年全球风电、光伏累计装机量 3555GW,储能作为关键调节工具,出货量达 301GWh,2024-2030 年复合增长率 29.2%,中国、欧洲、美国市场需求同步爆发,表前储能(电网侧)占比超 75%,表后储能(工商业、户用)增长潜力大。

政策强力支持:中国 “双碳” 目标、欧盟《REPowerEU》计划、美国《通胀削减法案》等均明确储能发展目标,推动储能装机与电池需求持续增长。

(三)竞争格局:头部集中,壁垒高筑

市场集中度高:2024 年全球动力电池前十企业市占率 89.4%,宁德时代以 37.9% 居首;储能电池前十企业市占率 96%,行业呈现 “双寡头” 格局,技术、规模、客户壁垒显著,新进入者难以突破。

三、财务分析:业绩稳健,盈利能力持续提升

(一)收入与利润

收入规模领先:2022-2024 年营收分别为 3286 亿、4009 亿、3620 亿元,2024 年受碳酸锂价格下跌影响收入略有回调,但动力电池与储能电池销量持续增长,收入结构优化。

利润逆势增长:同期净利润 335 亿、473 亿、553 亿元,净利率从 10.2% 提升至 15.3%,毛利率从 17.6% 提升至 24.4%,主要受益于高毛利产品放量及成本管控能力增强。

(二)现金流与资产负债

现金流稳健:2022-2024 年经营活动现金流净额 612 亿、928 亿、970 亿元,充足现金流支撑研发与产能扩张;资产负债率从 70.6% 降至 65.2%,财务结构健康。

存货与应收账款:2024 年底存货 598 亿元,存货周转天数 70.2 天;应收账款 643 亿元,周转天数 65.6 天,需关注下游客户回款周期变化。

四、募资用途与估值分析

(一)募资概况

发行方案:本次全球发售 1.178945 亿股 H 股,招股价上限 263 港元,募资净额约 307.18 亿港元,其中 90% 用于匈牙利项目一期、二期建设,10% 用于营运资金。

基石投资:引入高毅资产、景林资产等基石投资者,锁定部分份额,彰显市场信心。

(二)估值对比

同业对比:当前 A 股估值(TTM PE 21倍)低于行业平均水平(35 倍),对比比亚迪A/H溢价0.3%来说因为这两天A股涨了两天,存在一些折价。具备一定估值安全边际。

成长溢价:考虑公司全球市占率提升、储能业务高增速及技术领先优势,估值具备长期提升空间。

五、风险提示

(一)行业竞争加剧

比亚迪、LG 新能源、松下等对手加速扩产,可能挤压市场份额;新技术路线若未能及时量产,存在被替代风险。

(二)政策与地缘风险

美国加征关税、欧盟碳足迹认证等贸易壁垒可能影响海外销售;中国新能源补贴退坡或影响国内需求。

(三)原材料价格波动

锂、镍等金属价格大幅波动影响成本,2022 年碳酸锂价格飙升曾导致毛利率承压,后续需关注供应链稳定性。

(四)海外运营风险

德国、匈牙利等海外工厂面临本地化管理、劳工政策、环保要求等挑战,地缘政治冲突可能影响项目进度。

六、打新建议:龙头稀缺性凸显,长期配置价值突出

(一)打新优势

行业龙头效应:宁德时代在全球电池领域的龙头地位短期内难以撼动,新能源汽车与储能长期景气度确定,为业绩增长提供强支撑。

技术护城河:持续高研发投入确保技术领先,产品矩阵覆盖全场景,抗周期能力强。

资本运作平台:港股上市后,公司资本运作空间扩大,有望通过并购整合强化产业链布局。

(二)参与策略

长期投资者:适合看重新能源赛道长期增长、认可公司龙头地位的投资者,H 股上市后可通过港股通渠道配置,分享全球能源转型红利。

短期投资者:因为这两天A股宁德时代涨了两天,导致H/A存在一定的溢价。

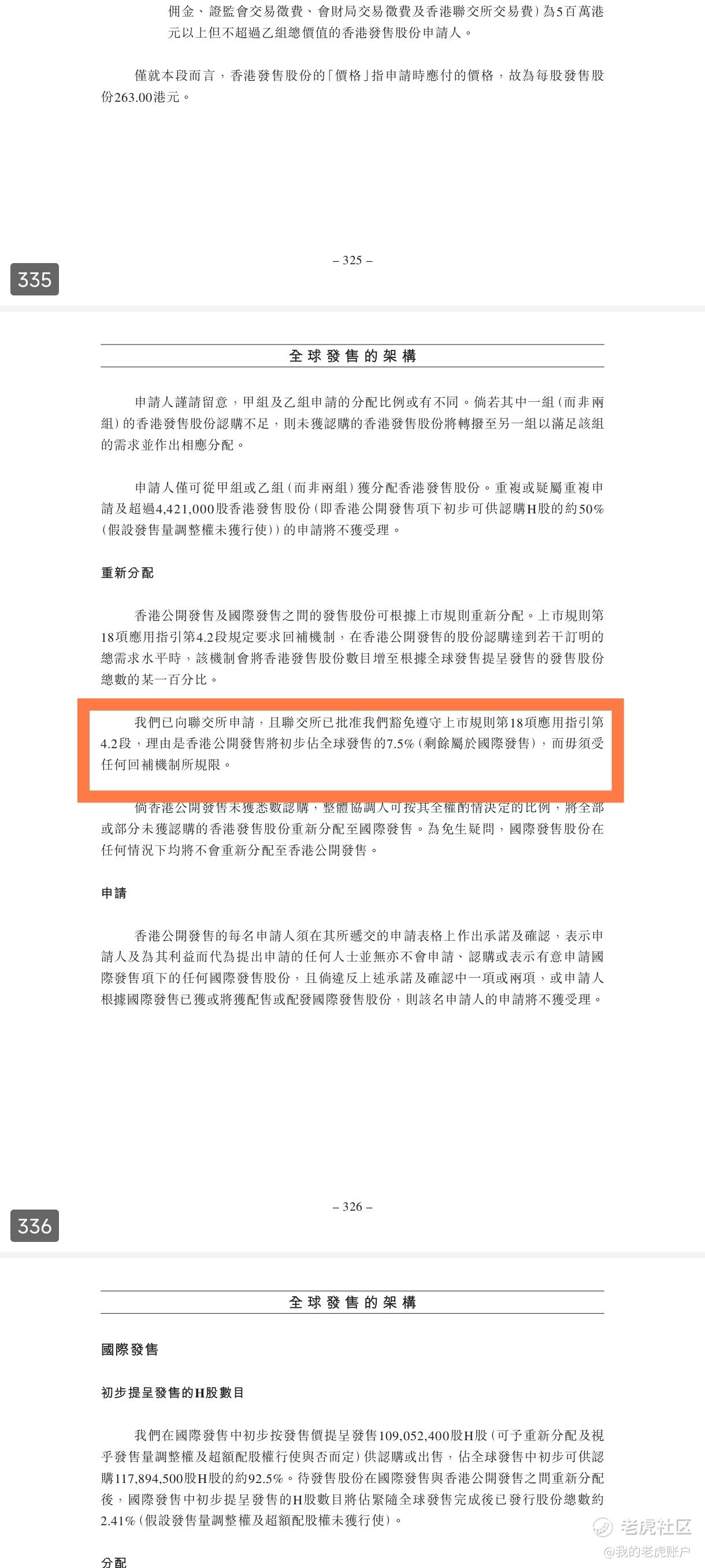

回拨机制:宁德时代这次的港股IPO定死了公开发售只有7.5%的份额,不会回拨。也就是说甲乙两组的份额不会太多,存在短期博弈机会。

(三)结论

宁德时代作为全球电池行业标杆,兼具规模、技术、客户三重优势,港股上市是其全球化战略的重要一步。尽管面临行业竞争与政策风险,但其在高增长赛道中的稀缺性仍使其具备显著的打新价值与长期配置意义。建议投资者结合自身风险偏好,合理参与打新及后续交易。$宁德时代(03750)$ $宁德时代(300750)$

修改于 2025-05-13 22:37

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。