Arm FY25Q4财报一览:CSS助力V9渗透率终提升,管理层拒给全年指引

Arm FY25Q4财季对应实际时间2025年1/2/3月。

Arm FY25Q4财报要点:

-

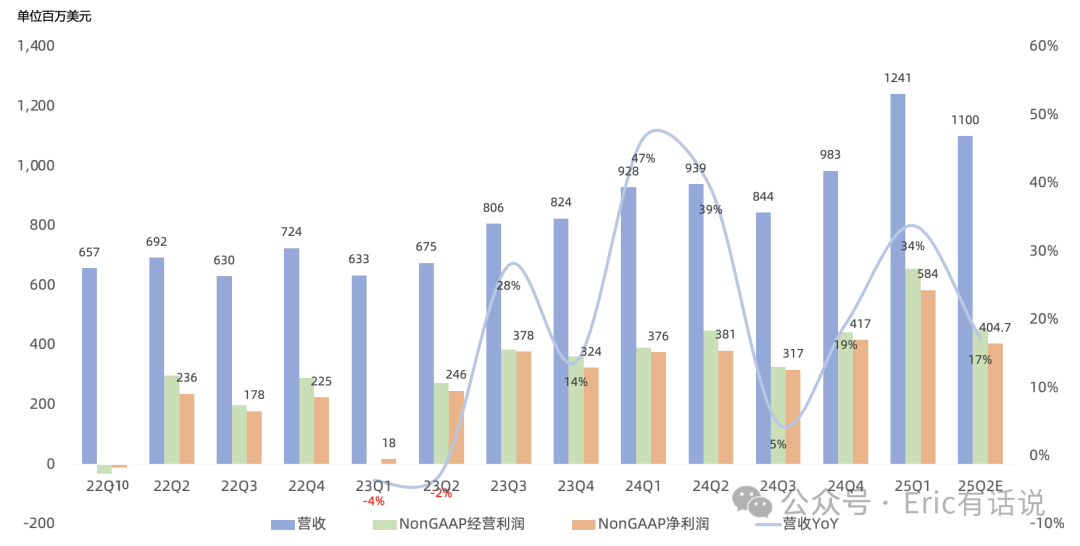

营收12.4亿美元,同比增长34%,环比增长26%,单季度营收首次破10亿美元大关,创历史新高;FY25营收40亿美元,同比增长24%,不及此前指引上限;

-

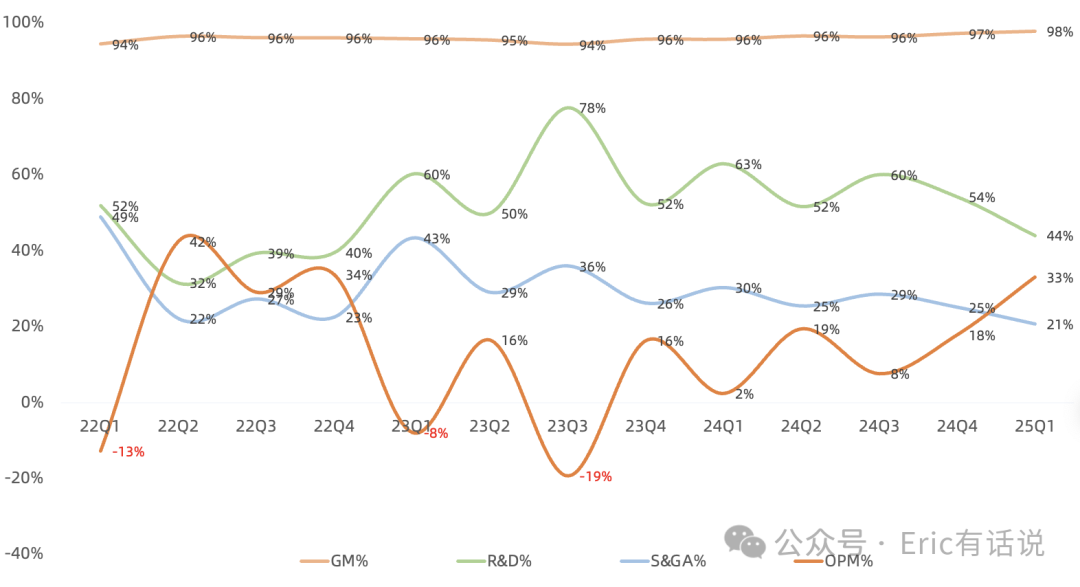

GAAP毛利率97.7%,继续冠绝全球;

-

GAAP经营利润4.1亿美元,同比增长1764%,环比增长134%,再创历史新高,GAAP经营利润率33%;

-

NonGAAP经营利润6.6亿美元,同比增长68%,环比增长48%,创历史新高,NonGAAP经营利润率53%,处于全球半导体前列;

-

GAAP净利润2.1亿美元,同比下滑6%,环比下滑17%,GAAP净利润率17%;FY25 GAAP净利润7.9亿美元,同比增长159%;

-

NonGAAP净利润5.8亿美元,同比增长55%,环比增长40%,再创历史新高,NonGAAP净利润率47%,处于全球半导体前列;FY25 NonGAAP净利润17亿美元,同比增长28%,不及此前指引上限;

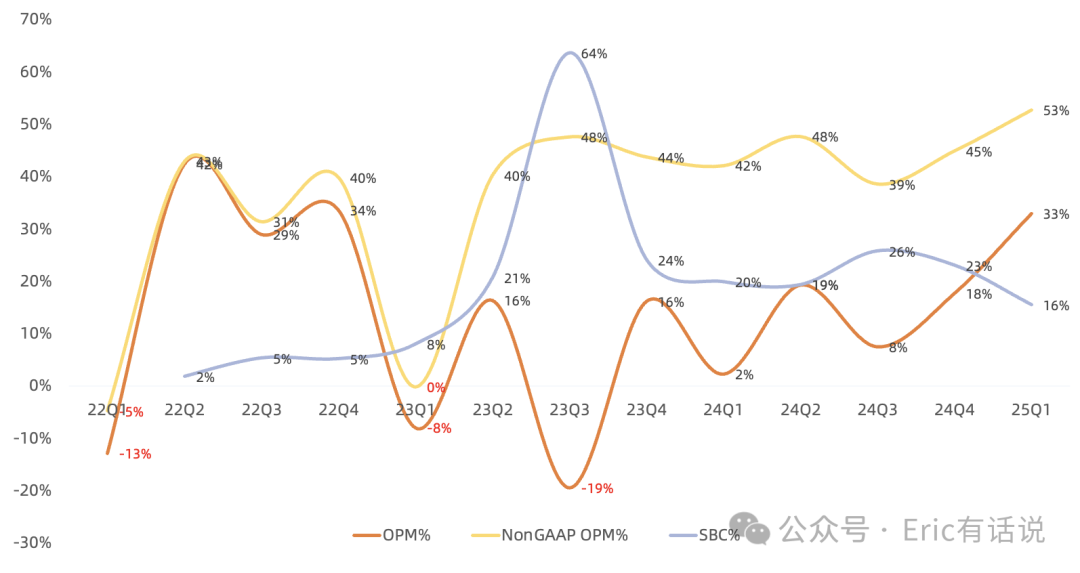

纵使Arm拥有接近100%的毛利率,但GAAP经营利润却很低,甚至之前经常亏损,主要原因还是研发费用高企,本季度占营收44%,销售及管理费用占营收21%,在本季度三费以及股权激励支出比例明显下滑后,NonGAAP经营利润率达到创纪录的53%,部分开支计入下季度。

分业务:

-

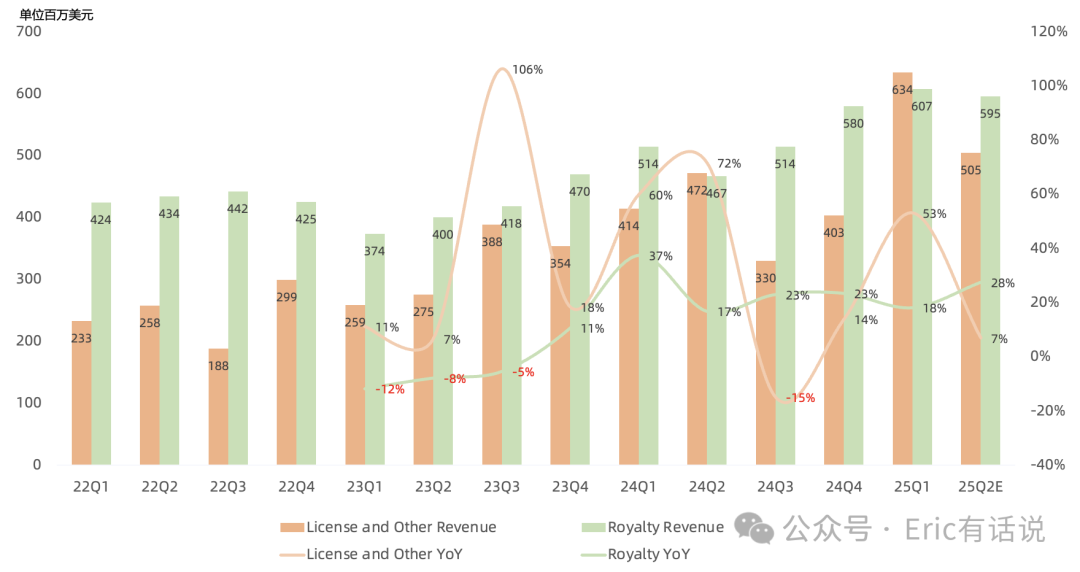

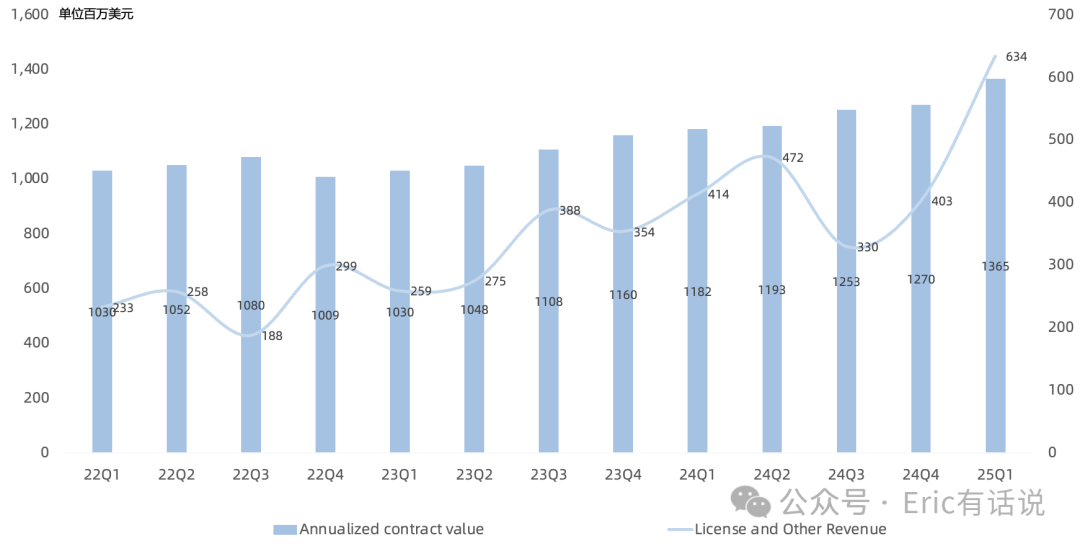

License&Other营收6.3亿美元,同比增长53%,环比增长57%;

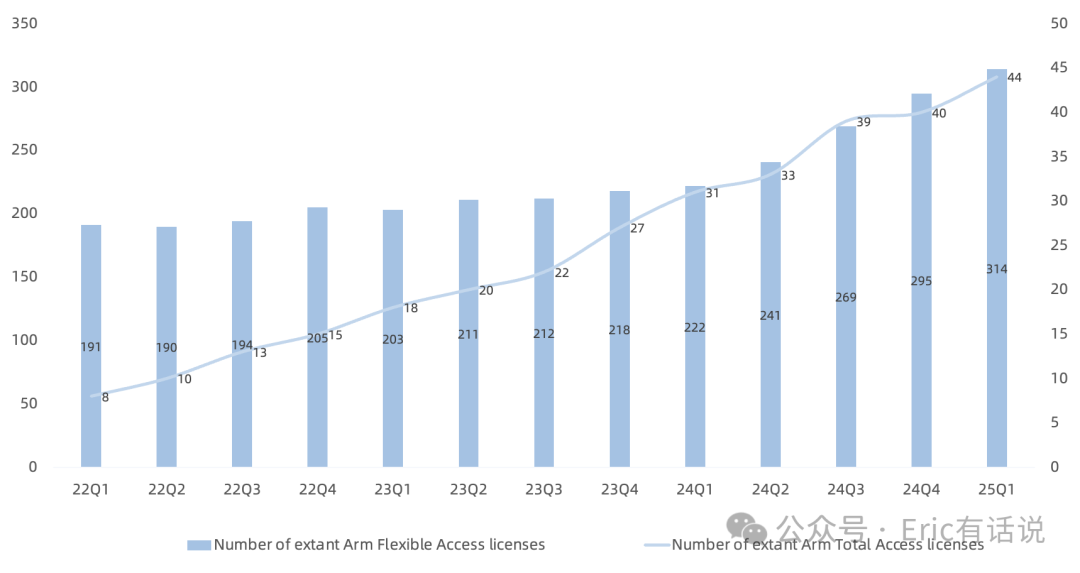

本季度签下4个Arm Total Access(ATA)合约,目前累计44个合约,覆盖Top30大客户中一半,ATA年费每年会涨价7%,三年一续;Arm Flexible Access(AFA)目前已有314个客户,本季度新增19个。

本季度License营收受益于与马来西亚政府达成多年AI合作协议,该合作协议针对该国初创企业,广泛旨在加速主权国家的芯片开发。

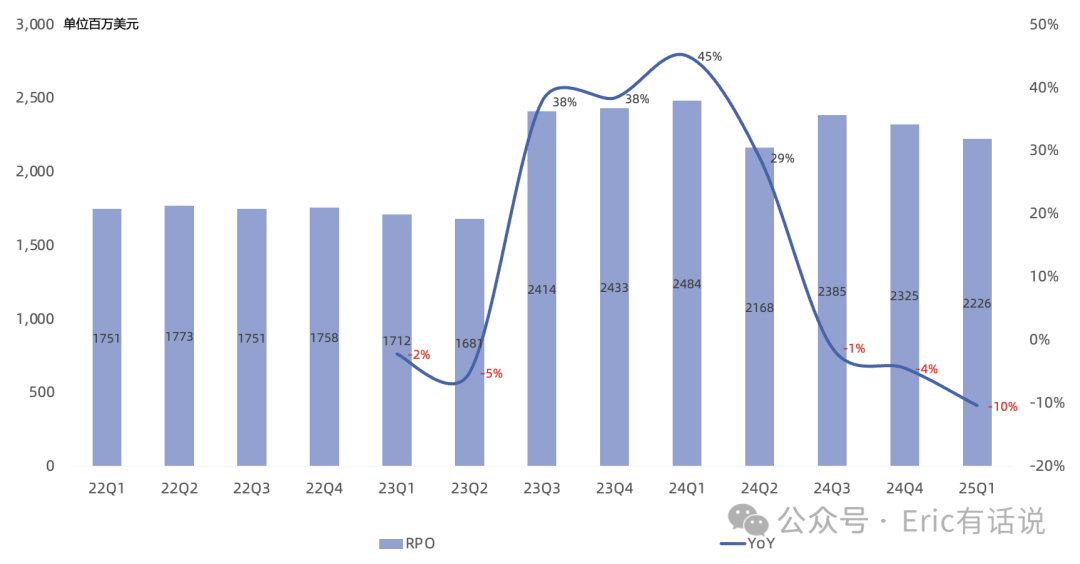

ACV 13.7亿美元,同比增长15%,环比增长7%,ACV长期增速目标是中到高个位数;RPO 22.3亿美元,同比下滑10%,连续3个季度同比下滑,环比下滑4%,其中25%会在未来12个月内确认收入,19%会在未来13-24个月内确认收入。

预计下季度License营收同比下滑17%-增长9%,管理层表示去年同期基数较高。

-

Royalty营收6.1亿美元,同比增长18%,环比增长5%;

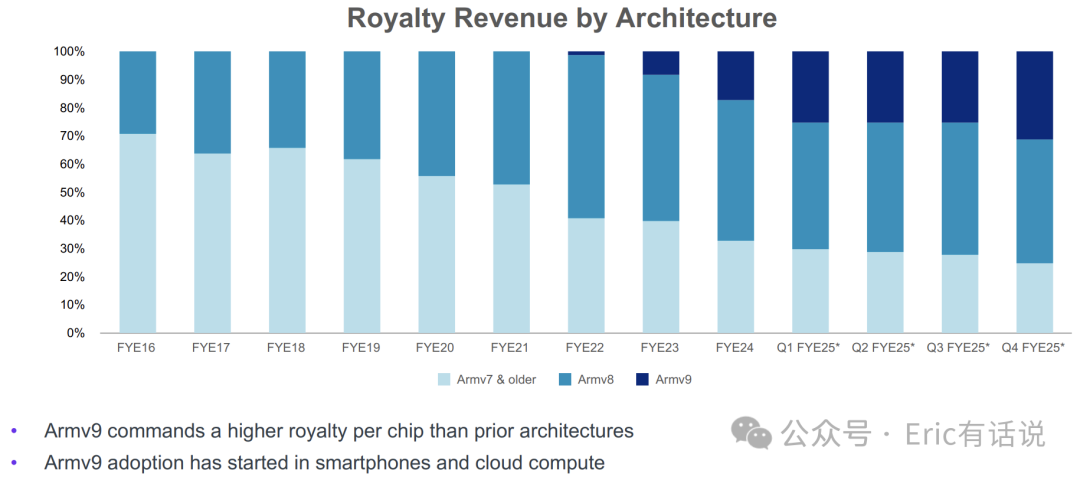

Arm V9相关营收占Royalty营收比例上升到30%+,结束连续2个季度停滞状态,后续或不再逐季提供渗透率比例;本季度Royalty增长主要因CSS客户芯片放量带动V9渗透率提升,所有CSS客户都采用了V9,第一代CSS Royalty rate是V9两倍,第二代CSS会更高;目前CSS客户一共13个,其中6个是手机或PC,6个是数据中心、1个是汽车。

分市场来看,本季度在手机出货量仅同比增长2%的情况下,手机营收同比增长30%;云计算营收同比高两位数增长,预计2025年hyperscalers新服务器芯片50%+都是Arm架构,全年相关营收可保持该增速;网络营收去年同比下滑,目前已经触底;汽车营收持续同比两位数增长,受益于ADAS、IVI市场份额提升,本季度签下首个汽车CSS license;IoT营收疲软,尚不知何时复苏。

预计下季度Royalty营收同比增长25%-30%。

Arm FY25Q4财报电话会议要点:

-

预计下季度营收10亿-11亿美元,同比增长6%-17%;NonGAAP净利润3.2亿-4亿美元,同比下滑16%-增长6%;

-

因受关税及宏观经济影响,从合作伙伴与客户那里获得的可预见性不如以往,管理层本季度不给FY26全年营收指引;

-

从Royalty业绩季节性来看,通常FQ2营收环比持平,FQ3、FQ4分别环比增长10%-15%;

-

对Arm来说,未来定制芯片客户市场机会比传统Fabless客户更大;

Arm增长核心公式

此前曾一直强调,Arm最大问题仍是增速太低,最大优势是确定性高。本次管理层不给全年指引的行为让市场失去信心(管理层提到怕给的范围太大),按往常业绩季节性来计算,正常情况下与Arm此前FY26、FY27指引结果类似:Arm近几个季度利润率持续改善,结合此前FY27 60亿美元营收指引,NonGAAP净利润有望冲击30亿美元,对应合理估值在1000-1500亿美元。鉴于流通股过少,Arm股价波动一直比较大。

此前财报一览(时间由近及远):

《Arm FY25Q3财报一览:Arm V9渗透率连续2个季度停滞》

《Arm FY25Q2财报一览:V9渗透率不及预期》

《Arm FY25Q1财报一览:手机Royalty营收同比增长50%;整体业绩指引不及预期》

《Arm FY24Q4财报一览:预计未来3年营收年均增长超20%,不及市场预期》

《Arm FY24Q3财报一览:Arm中国是最大增长点;Arm v9价值量较v8翻倍》

《Arm仍需观察》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。