中国央行 2025 年 5 月降准对投资理财的影响分析

一、政策全景解析:降准 “组合拳” 的三重逻辑

(一)政策工具箱的立体发力

本次降准并非单一操作,而是 “降准 + 利率下调 + 定向再贷款” 的政策组合:

总量宽松:存款准备金率从 7.5% 降至 7.0%,释放长期资金 1.2 万亿元(较初步预估多 2000 亿元),银行超储率提升至 2.8%,创 2023 年以来新高。

价格引导:1 年期 MLF 利率从 2.5% 降至 2.35%,带动 LPR 同步下调,5 年期 LPR 降至 3.8%,首套房贷利率可低至 3.4%,创 2008 年以来最低。

结构支持:新增 3000 亿元消费再贷款(利率 1.75%)、2000 亿元养老专项再贷款(期限 5 年),重点扶持文旅、新能源汽车、适老化改造等领域。

(二)政策目标的深层指向

不同于 2020 年疫情后的应急放水,本次政策更聚焦 “精准滴灌”:

修复信用扩张:2025 年 Q1 社会融资规模增量 14.5 万亿元,同比少增 1.2 万亿元,降准旨在缓解银行 “惜贷”,推动 4 月新增人民币贷款超 2 万亿元。

激活内需引擎:4 月社会消费品零售总额增速回落至 6.7%,消费再贷款直接补贴汽车、家电等大宗消费,如某新能源车企获 100 亿元低息贷款,带动终端售价下降 3%-5%。

防范金融风险:通过降低房企融资成本(开发贷利率降至 4.5%),推动 12 家重点房企完成 2500 亿元债务重组,避免 “信用收缩 - 资产价格下跌” 负反馈。

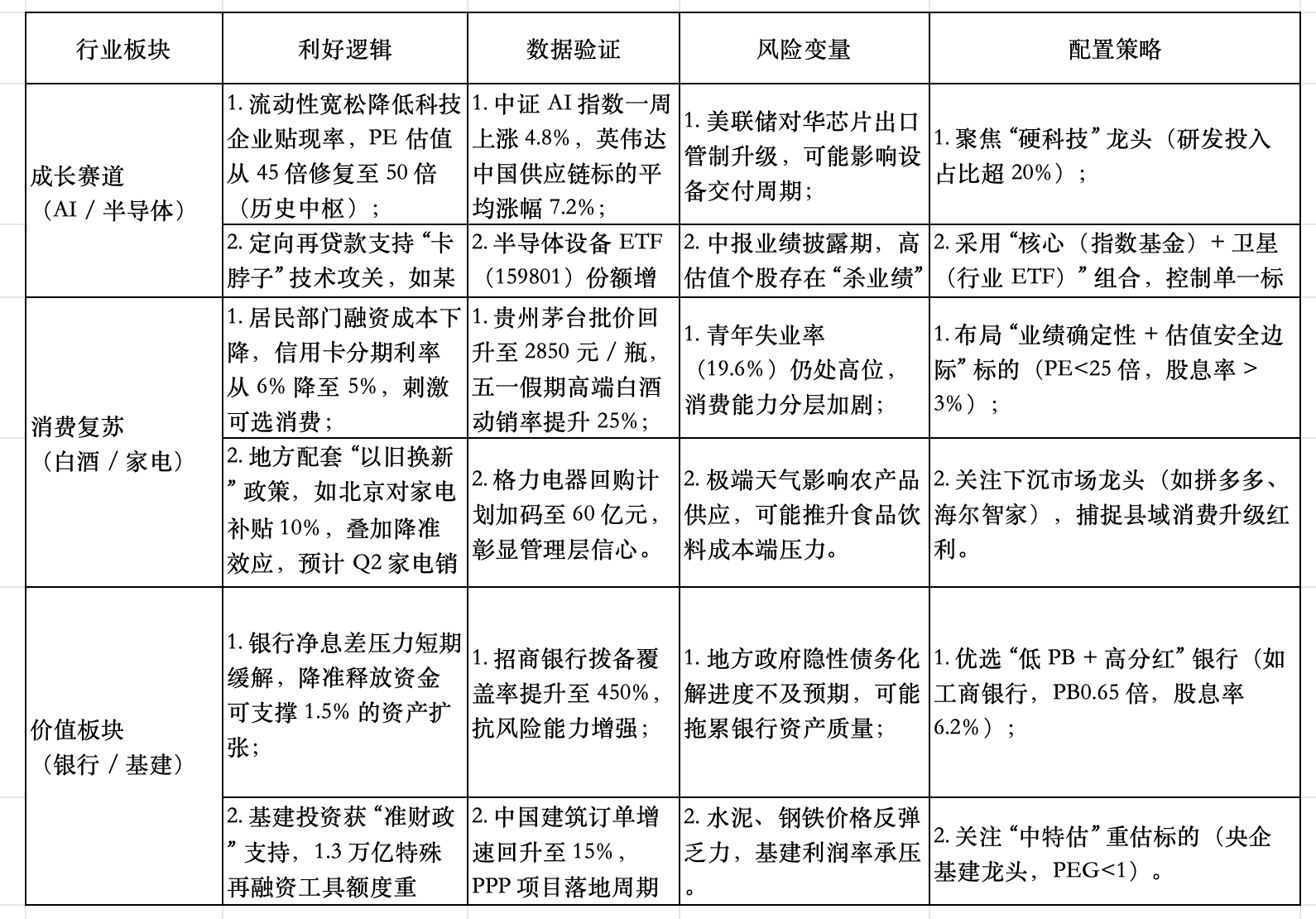

二、核心影响领域的深度拆解与投资图谱

(一)权益市场:流动性溢价与结构分化并存

(二)固定收益市场:短多长空下的哑铃型配置

1. 利率债:交易与配置的周期错位

短期交易机会:降准后 1-3 年期中债收益率快速下行 15BP 至 2.1%,但 5-10 年期仅下行 5BP,期限利差(10 年 - 1 年)收窄至 80BP(历史均值 120BP),显示市场对长期经济增速预期仍偏保守。

配置价值分化:商业银行更倾向增持 3 年期以下政金债(流动性管理需求),而保险机构因负债久期匹配,开始左侧布局 10 年期国债(到期收益率 2.85%,较 2024 年高点下行 40BP)。

2. 信用债:资质下沉与风险再定价

高等级债:AAA 级企业债信用利差压缩至 50BP(历史 1/4 分位),配置性价比下降,部分机构转向永续债(含权债,票息 4.5%-5%)增强收益。

城投债:贵州、天津等弱资质区域利差仍处高位(150-200BP),但降准后市场风险偏好提升,AA + 级城投债成交活跃度增长 30%,需警惕 “网红区域” 过度炒作后的估值回调。

3. 可转债:进可攻退可守的黄金窗口期

市场整体转股溢价率降至 35%(2024 年峰值 55%),股性估值修复,如某新能源汽车转债(转股价 80 元,正股价 95 元)纯债溢价率仅 12%,兼具债底保护与股价弹性。

策略建议:聚焦 “顺周期 + 高弹性” 标的(转债价格 120 元以下,转股溢价率 < 20%),如消费复苏链(海尔转债)、科技成长链(韦尔转债)。

(三)房地产与另类投资:从 “政策刺激” 到 “价值重估”

1. 住宅市场:冰火两重天的结构化机会

一线城市:上海内环内新房认筹比达 5:1,降准后首套房贷利率 3.4%,置换成本下降,推动 4 月二手房成交环比增长 20%,核心地段优质资产(如陆家嘴 10 万 +/㎡住宅)抗跌性凸显。

三四线城市:库存去化周期超 40 个月,某中部城市推出 “房票安置” 政策,降准后公积金贷款额度提升 20%,但效果有限,投资需规避人口净流出城市(过去 5 年人口减少超 5%)。

2. 商业地产:REITs 与资产证券化新机遇

降准推动企业 ABS 发行成本下降 50BP,某央企商业 REITs 项目优先级利率降至 3.2%,底层资产为长三角核心商圈写字楼,出租率 92%,现金分派率 4.5%。

风险提示:北上广深写字楼空置率仍处 20% 高位,需精选 “产业导入型” 园区(如张江科学城、苏州工业园),避免纯地段依赖型项目。

3. 黄金与大宗商品:抗通胀与避险的再平衡

黄金:COMEX 黄金突破 2100 美元 / 盎司,国内黄金 ETF(518880)规模增长至 800 亿元,降准后实际利率下行(10 年期国债 - CPI=0.5%),支撑黄金长期走牛。

工业金属:LME 铜价反弹至 9500 美元 / 吨,国内新能源汽车用锂需求增长 30%,但需警惕智利铜矿罢工、刚果(金)出口政策变化等供给端冲击。

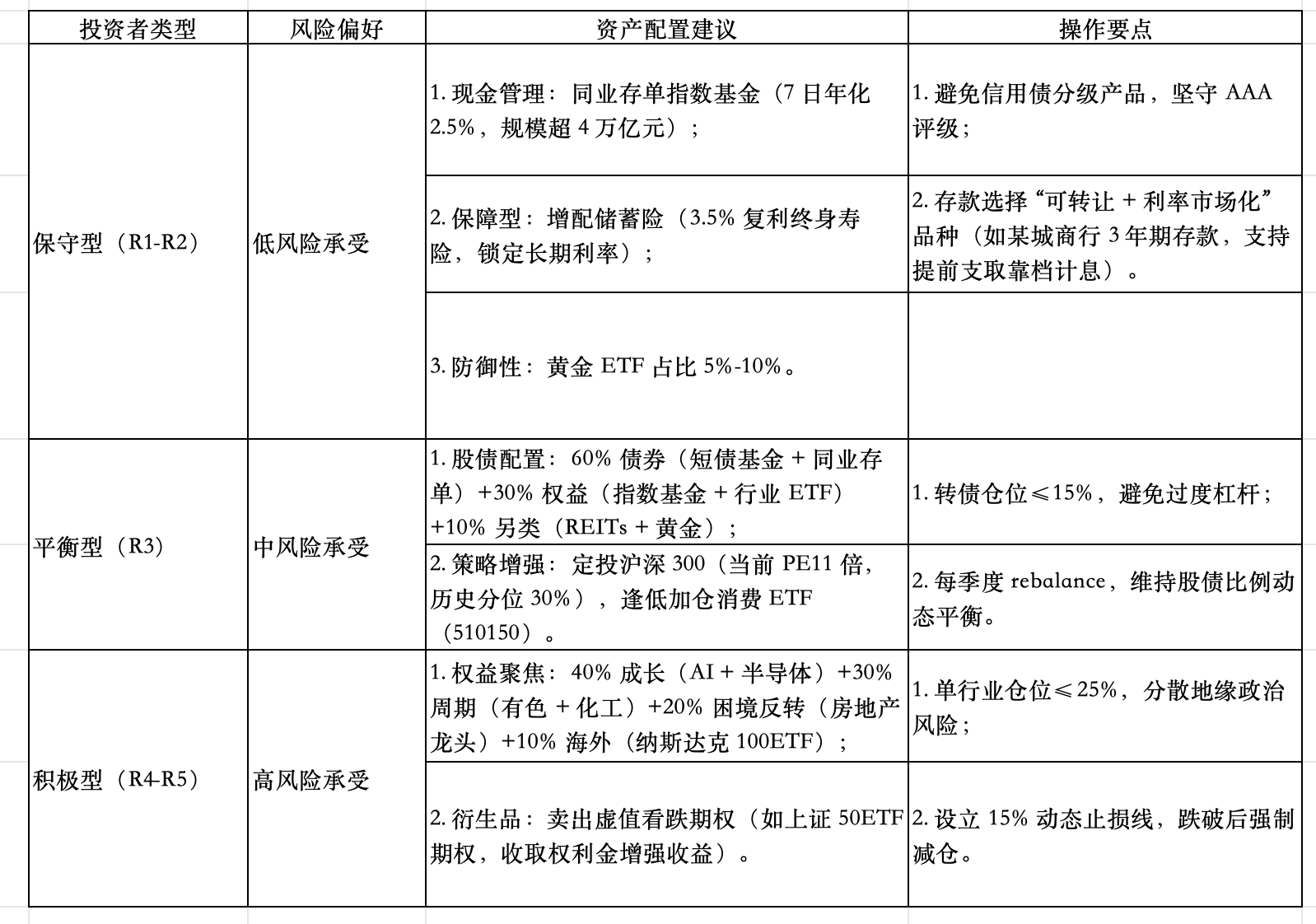

三、不同投资者类型的适配策略

四、前瞻与风险压力测试

(一)最佳 / 最差情景分析

(二)政策传导的潜在梗阻

资金空转加剧:4 月 M2 与 GDP 增速差扩大至 40%,超储率高企可能导致银行间市场利率持续低于政策利率,需警惕 “宽货币不宽信用”。

通胀预期分化:猪肉价格同比下跌 15% 压制 CPI,但国际油价突破 90 美元 / 桶,可能通过 PPI 向中下游传导,考验央行 “精准滴灌” 能力。

(三)在流动性浪潮中锚定确定性

本次降准本质是 “用时间换空间”—— 以短期流动性扩张为高质量发展争取调整窗口。投资者需跳出 “大水漫灌” 的传统思维,聚焦三大主线:政策精准扶持的硬科技与消费升级、利率下行周期的长久期资产、全球动荡中的稀缺安全资产(黄金、核心城市房产)。同时,建立 “数据跟踪 - 情景分析 - 动态再平衡” 的投研框架,在复杂市场环境中实现风险与收益的最优解。

免责声明:

本文内容基于网络公开信息整理,力求及时准确但不对完整性、时效性作担保,所述观点仅为作者个人见解,与任何机构无关,不构成投资建议。市场有风险,决策需谨慎,任何投资行为均属读者自主选择,收益或亏损由当事人自行承担。本文不含广告推广、产品营销及利益关联内容,仅供学习交流参考,请理性甄别,谨慎决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。