穆迪降级引爆美股‘戴维斯双杀’:科技巨头能否扛住债务飓风?

点击上面图片关注我

美国信用评级再遭重击:一场早已注定的经济灾难?

2025年5月16日,国际评级机构穆迪将美国主权信用评级从最高等级的Aaa下调至Aa1。这是继2011年标普、2023年惠誉之后,美国彻底失去全球三大评级机构的“全优”评级。这一事件看似是金融市场的例行调整,但其背后折射出的,是一场持续十余年的财政恶化进程,以及一个超级大国逐步陷入债务泥潭的必然结局。本次事件对美股有何影响?我将为您深度分析。

一、降级不是偶然:一场长达十年的财政崩塌

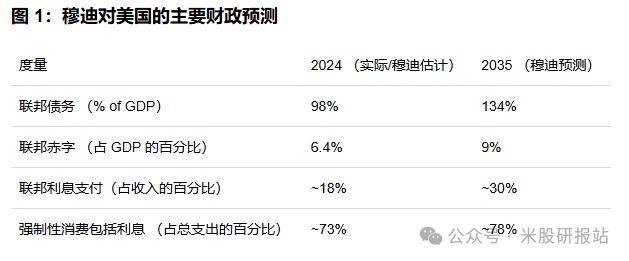

穆迪的降级理由直指美国财政基本面——政府债务占GDP比重从2024年的98%升至2035年预测的134%,利息支出占财政收入比例从2021年的9%飙升至2035年的30%。这些数字背后,是两党政治博弈下失控的财政纪律:2017年《减税与就业法案》造成4万亿美元财政缺口,而2025年特朗普政府推出的“对等关税”政策又让关税收入锐减与经济衰退风险并存。

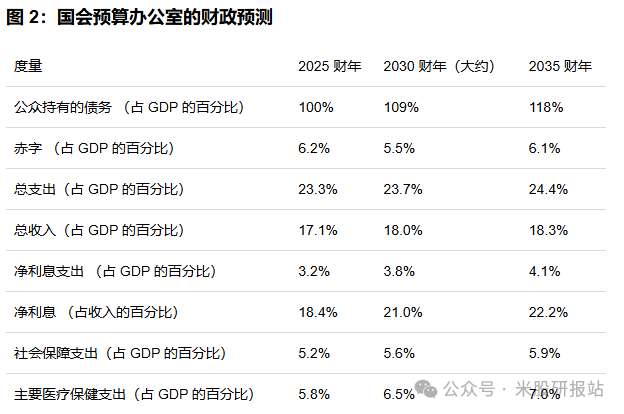

更令人不安的是,美国国会预算办公室(CBO)的“乐观预测”已与现实严重脱节。其预测的2035年公共债务占GDP比重为118%,但实际政策轨迹显示,若现行减税政策延续,该数字将突破134%。这种“预测偏差”恰似温水煮青蛙,让市场在不知不觉中接近临界点——当实际利率超过经济增长率时,债务螺旋将不可逆转。

二、市场的无声警告:三大信号揭示危机临近

金融市场早已用真金白银发出警报。美国国债实际收益率攀升至17年高位,意味着投资者要求更高溢价来补偿风险;5年期信用违约互换(CDS)利差甚至超过希腊等高风险国家,暗示市场对违约可能性的重新定价。更值得警惕的是黄金价格——这个通胀预期的“温度计”已逼近历史峰值,反映出对美元信用根基的深度怀疑。

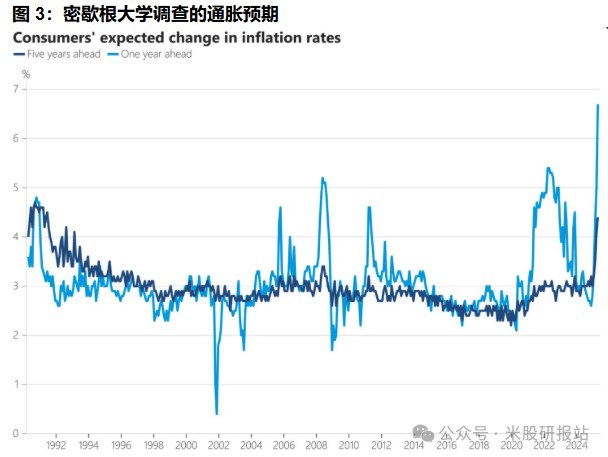

密歇根大学的调查数据更直观:消费者未来一年通胀预期从2024年初的3%飙升至2025年5月的7.3%。这种预期一旦形成,将倒逼美联储陷入政策死局——降息可能推高通胀预期,维持高利率则加速债务利息膨胀。这种“进退维谷”的困境,正在将美国推向经济学家达利欧预言的“比衰退更严重的系统性危机”。

三、政治博弈的代价:两党互撕加剧财政黑洞

白宫与国会的相互指责,暴露出美国政治体系的结构性失灵。共和党将降级归咎于拜登政府的“财政灾难”,民主党则反击特朗普的减税政策是“为富豪输送利益”。这种党争在2025年达到顶峰:众议院预算委员会否决了价值数万亿美元的特朗普法案,五名共和党议员倒戈与民主党联手,显示出财政改革已成政治雷区。

更深层的矛盾在于政策逻辑的撕裂。民主党主张向富人征税平衡赤字,而特朗普政府试图通过关税战、削减福利支出来填坑。但现实是:2025年上半年联邦赤字已达1.3万亿美元,创历史次高;6月即将到期的6.5万亿美元国债,让美国财政部不得不以更高利率滚动债务。这种“借新还旧”的庞氏游戏,正在透支美元最后的信用红利。

四、全球冲击波:当美元霸权遭遇去美元化浪潮

美国债务危机已不再是“狼来了”的故事。三大评级机构集体剥夺其最高评级,标志着美债作为“无风险资产”的时代终结。这对全球金融市场意味着:60万亿美元债券基金需重新评估抵押品价值,500万亿美元衍生品市场面临保证金追缴冲击。更深远的影响在于货币格局重构——中国黄金储备增至2300吨,60余国增加人民币储备,沙特石油人民币结算占比达48%,这些数据揭示着美元体系根基的松动。

新兴市场首当其冲承受代价。印度、巴西等国外债偿还成本激增,阿根廷比索单月贬值超15%,显示美元回流引发的流动性危机正在发酵。而美国试图通过关税战转嫁危机的做法,反而加剧全球供应链紊乱,推高本土通胀至3.8%,形成“伤敌八百自损一千”的恶性循环。

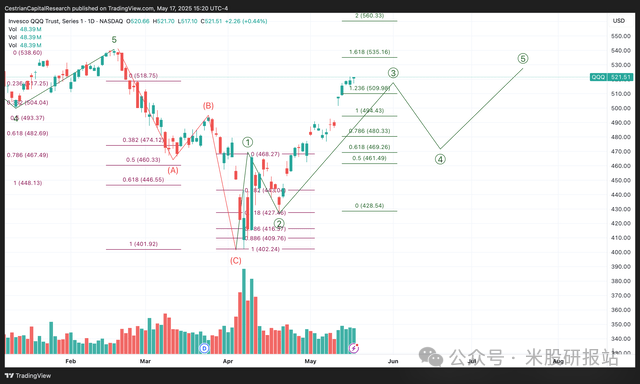

五、降级风暴下的纳指100:短期震荡难掩中期反弹

短期震荡(1-2周)

穆迪降级可能触发2%-4%的技术性回调,2011年标普降级后标普500回调10%,此次市场已部分消化预期,纳指期货未平仓合约增加12%印证资金借机调仓。但降级本身对科技股定价影响有限,市场焦点仍集中于美联储政策及通胀数据。

中期反弹延续(1-3个月)

《减税与就业法案2.0》若通过,科技巨头海外利润汇回税收优惠将释放超3000亿美元现金流,直接增厚微软、英伟达等权重股盈利。叠加二季度科技企业营收增速预计15%,硬核业绩(如英伟达H200芯片订单排至2026年)将稀释估值泡沫。

长期分化加剧

债务螺旋风险下,依赖硬件销售(如苹果)或广告收入(Meta)的企业将受消费降级冲击,而拥有云计算现金牛(微软、亚马逊)及AI垄断优势(英伟达)的龙头更具韧性。投资者需在纳斯达克100,22300-22800区间动态调整仓位,优先配置能对冲滞胀风险的硬核科技资产。

下图:QQQ走势预测

六、投资者的生存法则:从被动躺赢到主动求生

在估值高企(标普500市盈率超历史90%分位)与宏观风险叠加的背景下,传统“买入持有”策略已不适用。主动投资者需关注三大方向:

利率敏感型资产规避:美债收益率每上升0.5%,科技股估值可能压缩20%;

通胀对冲工具配置:黄金、能源股及大宗商品成为资金避风港;

地域多元化布局:新兴市场本地货币债券、人民币资产配置比例需提升至15%以上。

对于普通投资者,应注意当下“华丽七巨头”的估值奇迹,或许正重演这些剧本——它们的海外收入占比达50%,在贸易保护主义浪潮中尤为脆弱。

结语:一场没有赢家的经济重构

穆迪的降级决定,本质上是给美国财政顽疾开具的“病危通知书”。当债务/GDP突破135%、利息支出超越军费时,这个超级大国的经济霸权正从内部瓦解。而对于全球市场,这既是危机也是契机----短期市场已部分消化预期,纳斯达克100指数期货盘后下跌1.3%,标普500 ETF跌1%,技术性回调压力集中在超买的高估值科技股,但幅度或弱于2011年标普降级事件。中期来看,科技企业二季度15%的营收增速及《减税与就业法案2.0》释放的3000亿美元海外利润现金流将支撑纳指反弹。

点击上面图片关注我

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。