Salesforce:在潜力巨大的利基市场中巩固领导地位

收益重回140%!小猫咪会员群在4月初发出抄底信号,短短一个月,投资收益最高达到144%!

不仅如此!

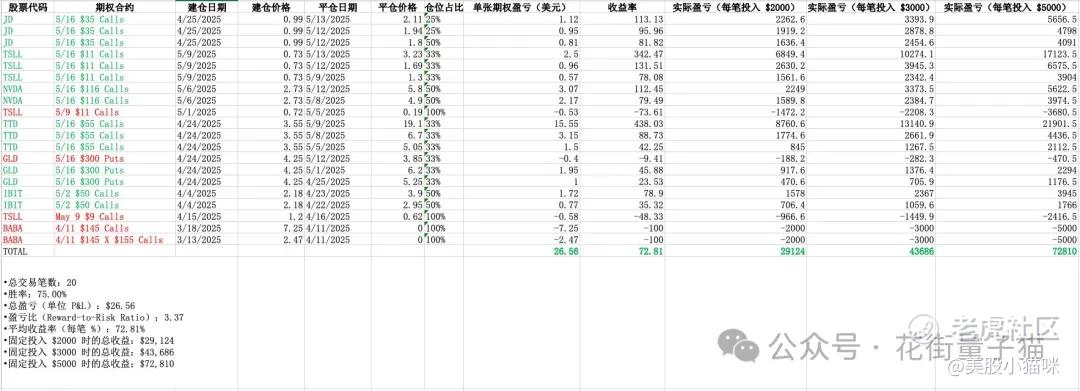

小猫咪期权量化策略最近一个月进行了20笔交易,达到了75%的胜率,平均收益72.81%!欢迎粉丝加入小猫咪会员大家庭!

下表是交易明细:

必须牢记,股票市场在短期内是一台“投票机”。因此,相较于Salesforce(NYSE:CRM)自我上篇看多文章以来股价下跌11%的事实,我更愿意关注其不断改善的基本面。我依然持积极态度,是因为管理层始终坚持优先事项:通过持续创新为客户创造价值。目前公司估值极具吸引力,上行空间巨大,因此我仍维持“强烈买入”评级。

Salesforce的财务表现依然非常强劲,该公司在Seeking Alpha量化系统中持续保持最高的盈利能力评级。最近一个财季营收同比增长7.6%,仍然表现稳健。

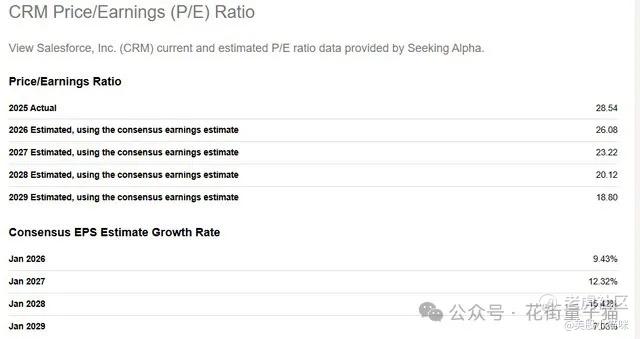

图表来源:Seeking Alpha

凭借一贯出色的盈利能力,CRM的资产负债表也非常稳健,拥有140亿美元的现金,超过其总负债。强劲的资产负债表和稳定的盈利能力,使得管理层能够在投资创新与保持股本稳定之间灵活平衡。

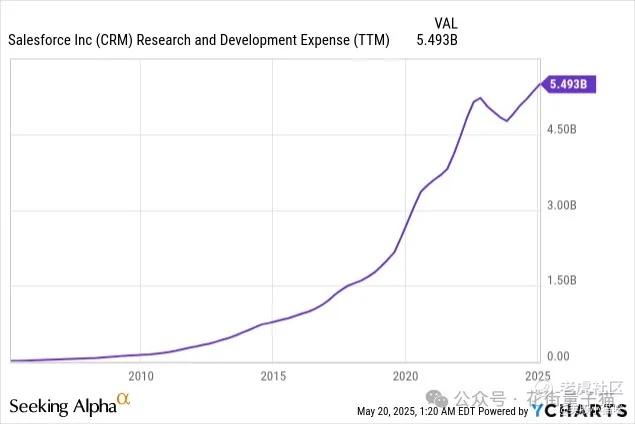

图表来源:YCharts

该公司持续增加研发预算,这大幅提升了其推出颠覆性创新产品的可能性。根据Wedbush的说法,Salesforce在人工智能革命中始终处于前沿。该投行最近将CRM列入“长期定义AI未来”的30强企业名单中。此外,Needham和美国银行也认可了其AI产品“Agentforce”的技术优势。

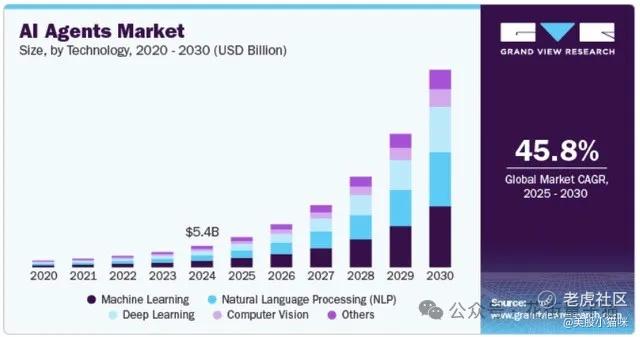

图表来源:Grand View Research

CRM在该领域的技术领先地位是一项重要资产,尤其是在该利基市场预计未来数年将以高达45.8%的年复合增长率(CAGR)高速增长的背景下。率先占据有利地位,有助于长期为股东创造超额价值。

图注:Salesforce官网展示其AI解决方案在企业各个职能的应用。

同时,CRM在全球客户关系管理软件市场中处于绝对主导地位。根据cio.com于2025年3月发布的报告,CRM市场份额为21.7%,比2024年底上升一个百分点。随着市场份额持续扩大,我认为管理层在“通过创新推动增长”的战略执行上相当出色。

而这并非为创新而创新,而是真正聚焦于为客户创造更多价值。例如,Salesforce与Informatica的战略合作扩展旨在通过AI增强客户智能,聚焦销售与市场营销职能,这是CRM客户的核心场景。同时,公司也在积极拓展至其他职能领域,比如Agentforce最近已经应用于人力资源管理。

对客户价值的坚守也使得CRM不断赢得大型新客户。例如,其生命科学云部门最近与全球制药巨头武田制药(Takeda)达成合作。新闻稿指出,CRM的个性化AI Agent是Takeda选择其而非Veeva Systems(VEEV)的关键因素之一。考虑到Takeda过去12个月收入超过300亿美元,这笔合同前景非常值得期待。

CRM的增长战略是全面的,涵盖积极的并购行动。比如近期收购的伦敦初创公司Convergence,旨在进一步增强其AI Agent能力。虽然交易金额未披露,但CRM在并购上的出色历史业绩令我感到乐观。

图表来源:Seeking Alpha

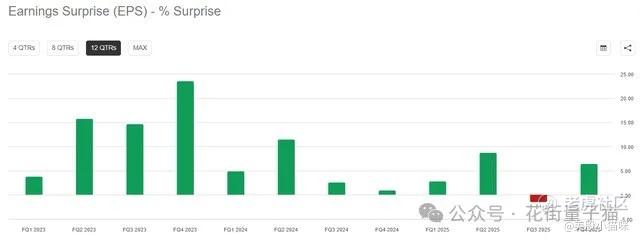

考虑到上述利好,我在财报前依然保持乐观。华尔街共识预测其2025财年第一季度EPS同比增长4.4%,营收同比增长约6.8%。虽然EPS增速放缓,但鉴于其临时性,加之下半年预期恢复增长,我认为公司很有可能再次超出市场预期。

估值分析

CRM目前的远期市盈率结构极具吸引力。对于像CRM这样盈利能力卓越的公司而言,当前低于30倍的P/E本身就偏低。华尔街预计其未来数年将维持强劲EPS增速,因此估算出的2029财年P/E仅为18.8倍,处于极低水平。

图表来源:Seeking Alpha

接下来是DCF模型。由于2025年美联储货币政策并无变化,我仍采用8%的折现率。终值增长率设定为3%,对于CRM来说属于保守假设。至2028财年的营收增长预测由超过17位分析师覆盖,具有较高可信度。2028年之后,我每年下调增长率100个基点。TTM自由现金流率为37.5%,考虑到其强大的运营杠杆,我仅假设每年小幅提升50个基点。CRM流通股数为9.595亿。

图表来源:作者估算

根据DCF模型,CRM合理股价为442美元,当前存在54%的上涨空间。尽管华尔街平均目标价为365美元,依然代表具有吸引力的上行潜力。

图表来源:Seeking Alpha

风险因素

目前美联储未来的货币政策路径仍充满不确定性。多次公开发言中,鲍威尔强调通胀再度抬头的风险仍在,因此未来加息并非完全不可能。如果真的加息,则所有成长型公司(包括CRM)的估值将受抑。以更激进的10%折现率进行DCF测算,其上行空间将降至个位数。

图表来源:作者估算

此外,公司财报发布时的市场反应往往不可预测,即使双重超预期也可能引发抛售。根据Seeking Alpha的“财报摘要”,目前CRM的EPS预期被31位分析师下调,这种审慎立场也可能成为股价短期压力来源。

结论

尽管近期CRM股价表现疲弱,我仍在持续增持头寸。其基本面不断改善,估值处于严重低估状态。对于长期投资者而言,我认为CRM当前依旧是极具吸引力的“强烈买入”标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-05-29这股涨起来拖泥带水、跌起来从不落人后点赞举报

- 马一龙·2025-05-29没见过涨起来这么吃力的点赞举报