突遇黑天鹅如何处理?试试期权移仓

在期权交易中,移仓(Rolling)是一项重要的风险管理和策略调整工具。简单来说,移仓就是关闭当前的期权仓位,同时建立一个新的期权仓位,以调整头寸的到期日、行权价,或两者兼有。

一、什么是期权移仓?

期权移仓,是指交易者在原期权头寸尚未到期时,选择平掉当前仓位,同时再开一个新的相同方向但不同到期日或行权价的头寸。

比如:

将一个即将到期的合约换到下一期;

或将当前持有的行权价$100的看涨期权调整为$105;

又或者同时换时间和价格。

这种操作,通常是作为一种主动管理仓位的策略,用于顺应市场变化或控制风险。

二、为什么要进行期权移仓?

期权移仓的常见原因包括:

延长时间价值 当前合约即将到期,但你仍然看好标的的走势,想要继续持有类似方向的头寸。

锁定利润 当前仓位已有可观浮盈,你希望部分落袋为安,同时继续博弈后续行情。

减少亏损 当前仓位已浮亏,期望通过调整行权价或换月份,改善盈亏结构。

应对标的走势变化 比如标的上涨超预期,你可能希望提高行权价,使风险更低、利润更高效。

避免被行权 卖方持仓接近实值甚至已实值时,临近到期可能会面临行权风险,此时通过移仓可以避免不必要的交割。

波动率变化带来的机会或风险管理需求 比如隐含波动率大幅上升后,移仓至远期合约可能有更高的时间价值。

三、期权移仓的常见方式

Rolling Out(换月) 将即将到期的合约,移仓到未来某一期,行权价不变或略作调整。 通常用于继续持有原方向的仓位,同时延长时间。

Rolling Up / Down(调整行权价) 如果标的价格变动显著,可能选择向上或向下调整行权价。 比如标的大涨,虚值Call变成实值,为锁定利润,可以向上移行权价。 或者标的大跌,原看跌期权已深度价内,也可以下调行权价,收割部分利润。

Rolling Out and Up / Down(同时换月+换价) 在一些更复杂的场景中,比如方向继续变化但也需要更长时间,你可以同时换月份和调整行权价。 例如,将一个下周到期的$100看涨期权移仓到一个月后$110的看涨期权。

四、哪些情境适合考虑移仓?

以下是常见的移仓适用情境:

你押对了方向,但合约快到期:可以考虑延长持仓时间,让盈利持续放大。

你押对了方向,但已经到了关键行权价附近:此时移仓可以防止被行权,同时保留潜在收益。

你押错了方向,但不想止损离场:可以考虑移仓至更有利的结构,例如换更远期、调低/提高行权价,来缓解亏损。

你原本写的虚值期权变得接近实值或已经实值:考虑提前移仓,以避免被行权或出现实物交割问题。

你只想提前兑现利润但仍想继续参与:比如平掉当前Call,再卖更高行权价Call,既收割部分利润,又继续参与上涨。

五、移仓时应注意的问题

不要为了“拖延决策”而移仓 如果你的交易逻辑已经失效(比如趋势彻底反转),此时不该移仓,而应该止损。

手续费与滑点成本 每一次移仓都会产生额外交易成本,对于频繁滚动的策略,要特别控制手续费占比。

隐含波动率对新仓影响 如果市场波动率较高,新的远期合约可能时间价值偏贵,不一定划算。

仓位与风险暴露可能变化 有时移仓会在不知不觉中扩大风险(如增加Delta、Gamma、Vega),需要重新评估持仓风险。

组合策略时要注意整体结构对称性 如果你做的是牛市价差、宽跨式等组合策略,移仓时应同时考虑两条腿的对应调整,保持对称。

六、移仓实战示例

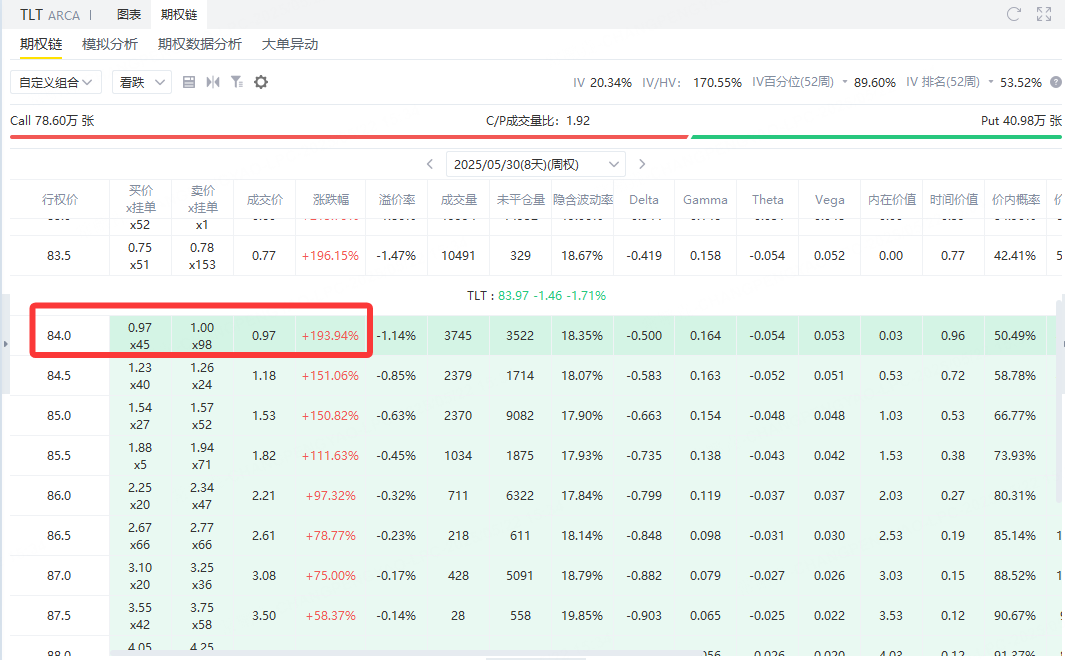

以卖出 $20+年以上美国国债ETF-iShares(TLT)$ 0530 84 Put,获得54美元权利金为例。市场暴跌后续合约产生了亏损,投资者如果不做处理的话就会要被动进行接盘,如果投资者不想接盘TLT,并认为TLT之后有机会上涨。

此时可以选择:

回补该Put;

同时再卖出一个一个月后到期的$84 Put,收193美元权利金。

这样操作就是典型的Rolling Option,回补原Put并卖出相同行权价、更远到期的新Put,继续获取收益,同时避开临近到期的行权风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。