小米新品发布会,股价能否一飞冲天?

今日,小米集团即将迎来15周年战略新品发布会,引发了市场对其股价走势的高度关注。我将从基本面、技术面以及股价后续走势三个维度,深入分析小米集团的投资价值。

一、基本面:业绩强劲,机遇与风险并存

(一)业绩表现亮眼

2024年,小米集团交出了一份出色的成绩单。总收入达3659亿元,同比增长35%;净利润272亿元,同比增长41.3%。各核心业务表现可圈可点。手机业务全球出货量达1.69亿台,同比增长15.7%,平均售价(ASP)创历史新高至1138元,高端市场份额显著提升。汽车业务2024年收入328亿元,2025年交付目标35万辆,产能正逐步爬坡。IoT业务收入突破千亿,同比增长30%,空调、冰箱等家电品类增长显著。

(二)技术创新与生态布局

小米持续加大研发投入,2024年研发投入达241亿元,同比增长25.9%。此次新品发布会推出的自研芯片“玄戒O1”和首款SUV YU7,将进一步巩固其在高端市场的竞争力,完善“人车家”全生态闭环。

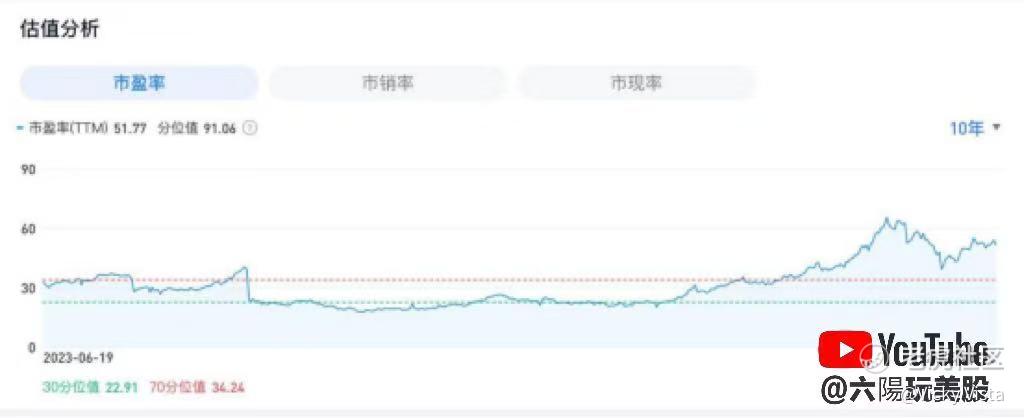

(三)估值与风险

当前小米集团市盈率约52倍,处于历史高位。尽管业绩增长强劲,但高估值带来回调风险。此外,还存在汽车业务不及预期、市场竞争加剧、技术迭代风险等。若汽车交付量低于30万辆或毛利率未转正,估值可能下修20%-30%;**、比亚迪等竞争对手在汽车与AI领域的投入可能挤压小米市场份额;若澎湃OS生态建设慢于预期,互联网服务ARPU值可能停滞。

二、技术面:股价波动,关键指标需关注

2025年初至2月底,股价从34港元震荡攀升至59.45港元的历史新高,随后在3月初回调,4月7日一度跌至36.45港元,当前股价在50港元左右徘徊。

关键支撑与压力

支撑位为50港元(重要心理关口)和49.595港元(技术支撑位),压力位为60港元(前高附近)和65港元(下一目标)。

技术指标

RSI若在70以上持续超买,需警惕短期回调风险;MACD快线与慢线可能形成顶背离,需观察是否转为下跌动能;若股价突破布林带上轨(60港元附近),可能延续上涨;若回落至中轨(约55港元),需关注支撑强度。

三、投资建议:短期轻仓试仓,中长期逐步加仓

(一)短期策略

若股价在50港元附近企稳,可考虑轻仓试仓,目标看至60港元,止损设在48港元以下。若股价跌破50港元支撑位,则需谨慎观望。

(二)中长期策略

若股价回调至44 - 53港元区间,可逐步加仓,目标看至中金给出的70港元目标价。长期投资者可关注小米汽车业务从亏损到盈利的拐点(预计2026年前后)、手机业务高端化的质变点(6000元以上市场份额突破30%)以及生态协同的规模效应点(澎湃OS渗透率超过50%)。

小米集团正处于从硬件制造商向全生态科技平台的转型过程中,尽管短期内股价可能面临波动,但中长期成长逻辑清晰,具备穿越周期的投资价值。

$小米集团-W(01810)$ $恒生指数(HSI)$ $恒生科技指数(HSTECH)$ $恒生科技ETF(03032)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 虎村碎嘴王·2025-05-23精彩昨天下午就开始出货了点赞举报

- 静海法师·2025-05-22套不死你点赞举报