埃克森美孚:低成本战略+估值优势,能源巨头的“抗跌密码”

今天聊聊全球能源巨头——埃克森美孚(NYSE: XOM)。尽管今年油价跌了12%,但它的股价只微跌2.4%,凭什么这么“抗打”?核心就两点:低成本转型和被低估的估值。

1. 油价跌了,收入却稳了?秘密在这!

-

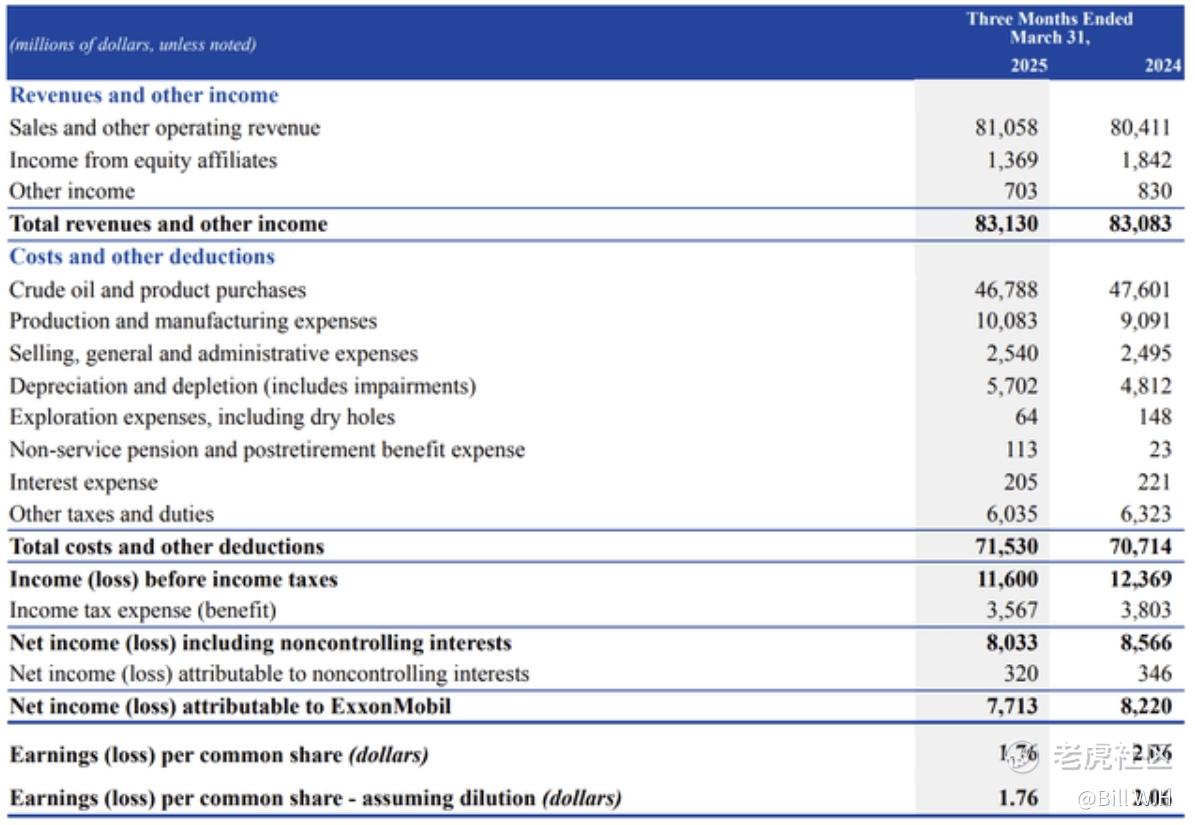

收购先锋资源(Pioneer):今年一季度,虽然油价同比大跌,但埃克森靠收购先锋公司大幅提升了二叠纪盆地的产量,硬是把总收入“撑住”了。

-

成本控制是关键:利润下滑6%(油价拖累),但管理层早就未雨绸缪——目标是把盈亏平衡油价压到2030年30美元/桶(目前约35美元),比同行更耐低价环境。

划重点:不是所有油企都能“油价跌我不慌”,埃克森靠资产组合优化做到了![你懂的]

2. 未来王牌:180亿美元成本节约计划

到2030年,埃克森计划通过三大狠招省下180亿美元:

-

上游业务:增产高利润油气资产(比如圭亚那和页岩油)。

-

炼化板块:提升高附加值产品(如化工原料)的产能。

-

全链条降本:相比2019年,已省下40亿美元,未来还要再抠出60亿。

太白话解读:一边“砍成本”,一边“多赚钱”,双管齐下对冲油价波动!

3. 估值被低估?13.9%上涨空间!

-

同行对比:埃克森当前估值低于行业平均水平,但历史上它常是“溢价选手”。

-

目标价:综合现金流和EBITDA测算,合理价应为119.55美元(现价还有13.9%空间)。

-

股东回报:2024年底还剩400亿美元股票回购额度,未来几年可能维持每年200亿回购+股息增长,长期投资者的“现金奶牛”。

数据说话:

-

预期EBITDA年增3%(短期承压),自由现金流年增1.6%。

-

当前股息率约3.5%,叠加回购,股东回报率吊打很多行业。

风险提示:别忽视这些“暗礁”

当然,埃克森也不是“无敌”:

-

宏观经济:全球经济衰退会直接打压油价需求。

-

政策风险:新能源转型加速可能长期压制化石燃料估值。

-

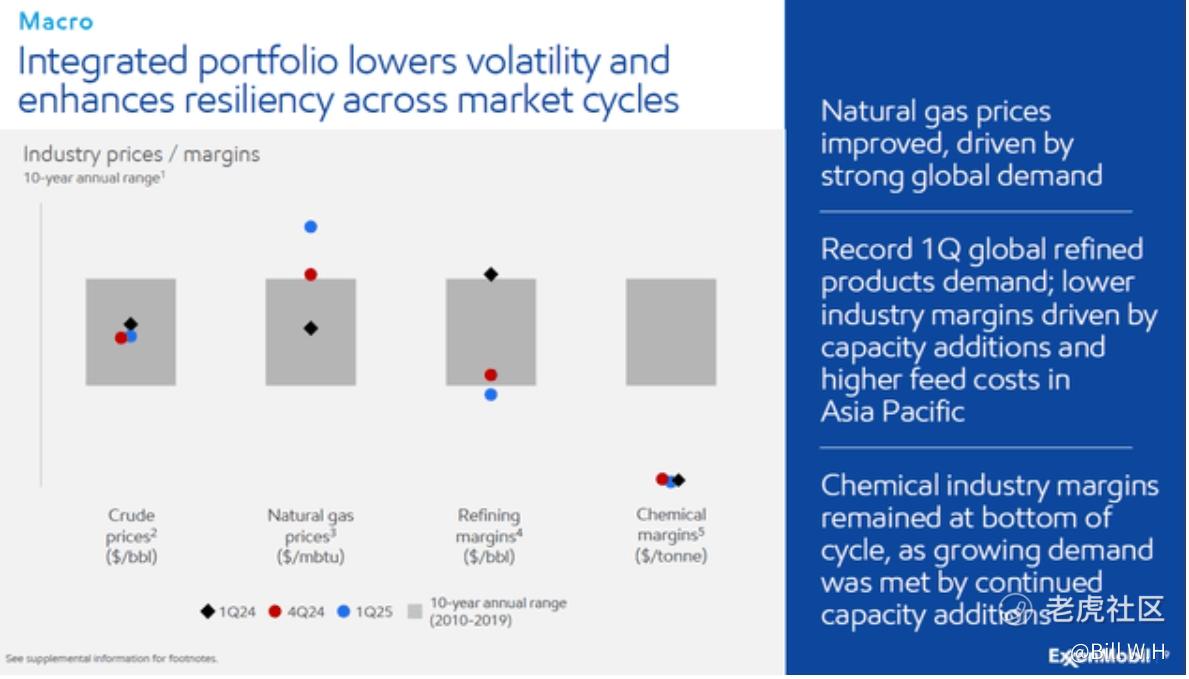

短期波动:今年炼化、化工 margins 仍低于十年均值,利润修复需要时间。

伏笔结尾:这样的埃克森美孚,你觉得是“抄底机会”还是“观望为上”?评论区聊聊你的看法!

P.S. 想获取更多深度分析的铁粉,记得关注我的独家频道~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。