等一场烟火

如果对全球宏观场景有所了解的读者,都知道行业在渲染鬼故事,各种美债、日债危机,一时烟尘喧嚣,其实大多都在和本期标题一般,等待一场盛大烟火。

为什么是盛大的烟火?且听笔者缓缓道来。

近期美债、日债长端债务的发行遭受市场“白眼”,收益率创出近年新高···

图:美日中长债&MOVE波动率

一切的一切都要从后疫情时代,(绝大数经济体)政府部门通过财政刺激补贴居民部门的资产负债表后,需求-通胀的内循环引发的全球高通胀,叠加地缘政治带来的产业链重构,通胀韧性倒逼FED在内全球央妈采取加息紧缩的举措···

市场围观央妈-通胀的多轮博弈后,确信通胀韧性不再是狼来了。但五月末FED-FOMC上表明的态度是“拒绝加息“,试图控制美债中长端预期,但从流动性管理上偏向短端(字母汤),意味着只能是通胀驱动+期现溢价补偿,随着Trump不断作妖,市场很快倒向熊陡定价预期。

所以这一轮扳机事件是Trump的关税政策+减税组合拳···

尽管说过去两三年间,全球金融机构在面临高利率(短期预期延续至长期)+高通胀(通胀韧性不断被证实),所以他们都很自觉地没有增持长债,就连巴菲特都仅在短债徘徊(草蛇灰线伏脉千里)。

整体来说伴随着市场”发现“,财政纪律的失衡,叠加Trump关税、减税政策对外部、内部的负面影响,对全球供应链混乱预期、通胀的恶化,会导致公共财政的进一步恶化。

上述几个关键的节点对标市场当前表现——

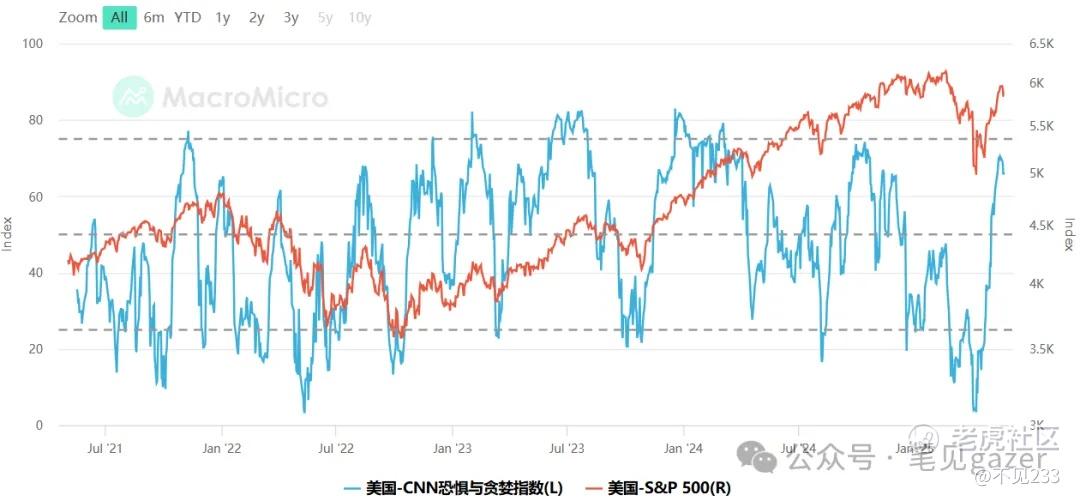

美债长端的十年期突破4.5%、三十年期突破5%;美股的情绪指标创下近半年新高···

图:SPX&情绪指标

高利率对分母端的挤压、债券抛售,什么时候这些风险再度聚集,EM经济体们缓解本币压力,抛售美债获取现金流···

任何时点、任何机构的集体抛售行为都将成为压死骆驼最后一根稻草,都不足为奇,大概率会再度掀起美债、美元、美股三杀,甚至全球性金融恐慌···

当然剧本上和机构、市场、媒体散播的美债、日债市场崩溃论大相径庭,从美债发行量+到期量来看,远没有到违约时间,关键在于如何制约美债供应量飙升,FED-Trump政府互相不对付的阶段——

Trump政府没有几个“正常人”,但财政纪律之差历代罕见。FED又不想成为众矢之的,去做BOJ勾当,毕竟FED不仅仅是美国经济体的央妈而是全球央妈的央妈···

以往能通过他国对美国投资,形成美元资本帐的顺差“消化”美债,但伴随着Trump关税政策扰动,重构全球产业链,美国不对外分享他们的需求,同理全球属地投资不再”拥抱“美债,同时美国本地金融机构(银行在内),甚至FED也在缩表抛售。

PS以当前6000点SPX美股EPSQ2市场预期在4-4.5%左右,无风险收益率(美债)稍稍高于美股的场景。

当然伴随着日本成为美债的最大海外持有方,美债风险也一并传导至日债,BOJ短期通胀目标锚定还在2%,BOJ+石茂破政府会抛售美债平抑日债,作为对Trump政府”贸易协议“重要筹码来谈判。

东亚是全球金融市场的稳定器,资金贸易吞吐巨量,如果日债市场波动率上升,作为日本海外资产配置的东亚或许会产生无法预测的连锁反应。

而全球金融市场进入了场上的多米诺骨牌。

当然从大周期的暗线来看,全球经济体进入了高利率+高通胀+高债务的蒸煮环节。

回想起月初巴菲特的股东大会上那些隐晦的台词,只能讲不愧是一举一动都牵扯全球金融市场的巨鲸们。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。