主流化势不可挡!比特币再创新高

(本文初始刊登于香港经济日报趋势栏目《ETF群英会》)

比特币似乎总能超出想象。

今年年初,比特币从狂欢到骤跌不过两个月,关税冲击下风险偏好骤降,彼时仅七万四美元。

然而重攀历史新高也仅需两个月,随着全球“去美元化”交易升温,比特币吸引力骤增,主流化趋势势不可挡。

5月22日,时逢“比特币披萨日”,比特币价格突破11万美金,创历史新高,跃升全球第五大资产,仅次于黄金、微软、英伟达和苹果。

近期,标普500指数纳入纯加密公司、美国州政府建立比特币战略储备、大批机构资金入场、黄金的协同配置效应上升以及交易生态扩容,可见比特币“主流化”趋势势不可挡。投资者一方面可通过ETF直接布局,或借助加密股票杠反产品放大收益。

制度认可的里程碑:

Coinbase纳入标普500指数

美国最大虚拟货币交易所Coinbase于5月19日正式跻身标普500成分股,这被业界视为虚拟产业迈向主流金融市场的重要里程碑,象征数字资产正获得华尔街及全球资本市场更广泛认可。

Coinbase首席执行官阿姆斯特表示,Coinbase纳入标普500意味虚拟货币已进入主流投资组合,未来退休金、ETF及共同基金等机构资金将间接持有Coinbase股票,进一步推动虚拟产业与传统金融的融合。

机构资金大举扫货:

MicroStrategy掀企业级“囤币潮”

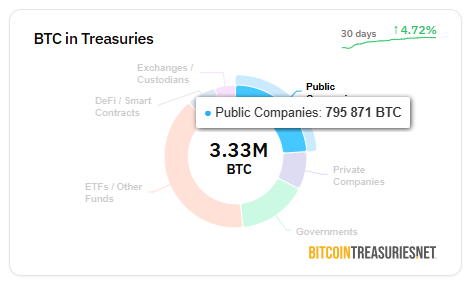

比特币巨鲸MicroStrategy一季报宣布了合计840亿美元的融资计划用于配置比特币。创办人Michael Saylor多次强调,比特币是“数字黄金”,其抗通膨、稀缺性及去中心化特性,将在法币贬值浪潮中重塑企业资产负债表。

此策略吸引众多效仿者,2025年已有至少108家上市公司跟进配置比特币,形成“企业级持币潮”,例如Twenty One、Game Stop、MARA等。比特币ETF的问世曾推动比特币价格从3-4万推上6-7万的价格新常态,企业对比特币的采纳有望带来新的大体量资金。

资料来源: BitcoinTreasuryNet.

政策破冰:

美国州政府的“比特币战略储备”浪潮

若说联邦层级的监管仍步履蹒跚,美国州政府已率先为比特币敞开大门。新罕布夏州率先通过《比特币战略储备法案》,授权州财政将最高5%公共资金投资比特币,紧随其后,亚利桑那州立法保护无人认领的数字资产,并建立州级比特币储备基金;加州退休基金则披露持有2.7亿美元MicroStrategy(MSTR.US)股票,透过股权间接押注比特币。分析指出,此举可能引发全球主权基金跟进,进一步推升比特币需求。

比特币交易生态扩容:

传统金融巨头进场

加密货币合规化进程加速。摩根士丹利旗下E*Trade平台预计2026年开放比特币现货交易,直接对决Coinbase、Kraken等原生交易所。摩根大通CEO Jamie Dimon近期表态允许该银行客户买入比特币,一改过往质疑立场。此外,Coinbase收购衍生品平台Deribit,整合最大期权交易市场,强化监管合规框架。传统机构与加密原生企业的竞合,标志比特币正式融入主流金融体系。

与黄金的资金博弈:

从替代到协同

比特币与黄金的关系,已从“非此即彼”走向动态平衡。富达全球宏观总监提出“4:1配置模型”:因比特币的夏普比率(风险调整后回报)约为黄金的4倍,投资者若按4:1比例配置黄金与比特币,既能缓冲比特币波动,又不牺牲长期实际回报。当地缘冲突推升黄金时,比特币可能跟涨;而当法币贬值压力加剧,比特币的“稀缺性”又使其比黄金更具弹性。这种“攻守兼备”的特质,正被纳入全球资产配置的模型。

如何参与比特币的结构性趋势?笔者提出两大策略供投资者参考:

策略一:透过比特币期货ETF布局

对于一般投资者,南方东英比特币期货ETF(3066.HK)提供免去私钥管理的合规管道。该ETF追踪比特币期货价格,受香港证监会监管。技术面显示,比特币在突破10.2万美元后形成支撑,回调至10.5万美元附近可视为加仓机会。

策略二:杠杆化押注“比特币概念股”

若在追求超额收益,可聚焦杠杆及反向产品:

1. MicroStrategy的杠反产品:作为“比特币储备公司”龙头,其57万枚比特币储备(均价6.9万美元)具成本优势,且融资能力远超竞争者,比特币的强劲涨势亦有利于MicroStrategy。透过南方东英MicroStrategy每日杠杆(2x)产品(7799.HK),投资者可在上涨时放大投资表现;若政策风险升温,则可利用南方东英MicroStrategy每日反向(-2x)产品(7399.HK)对冲。

2.Coinbase的杠反产品:Coinbase纳入标普500指数后,其衍生品业务扩张(收购Deribit)将推升利润率,加密货币二季度的火热和更高利润的业务加入有望推动Coinbase业绩上涨。南方东英Coinbase每日杠杆(2x)产品(7711.HK)可捕捉交易量复苏红利,而竞争加剧短期下行时,南方东英Coinbase每日反向(-2x)产品(7311.HK)则提供对冲工具。

免责声明及重要提示

本文件涉及的子基金(“子基金”)、南方东英杠杆及反向系列及南方东英资产管理有限公司(“南方东英”) 与子基金底层证券对应公司(“底层公司”)并无任何联系。

底层公司并没有对子基金的发行予以认可或支持,与子基金亦没有任何关系。投资于子基金不等同于投资于底层公司。投资者对底层公司没有拥有权。投资者没有投票权,也无法影响底层公司的管理,但将受到底层公司的相关证券表现的影响。

所有商标、标识和品牌名称均属于其各自所有者。本文件中使用这些商标、标识和品牌名称,仅用于说明目的,其各自所有者没有对南方东英或南方东英的金融产品予以认可,或与之存在任何关系。

子基金得到香港证券及期货事务监察委员会(“证监会”)认可。有关认可并不意味着获得证监会官方推介。本文件仅供一般参考,并不构成投资或任何方面的意见,亦不应被视为要约或游说投资于任何投资产品。如欲获取投资之意见,请咨询阁下的专业法律、税务和财务顾问。

投资涉及风险。投资者应仔细阅读有关基金的销售文件及产品资料概要,以获取进一步资料,包括当中所载之产品特色及风险因素。投资者不应仅凭本文件作出投资决定。本文件不适用于禁止其分发或发送的司法管辖区。

本文件并不具法律约束力。南方东英对本文件概不负责,并表明不会就因本文件全部或任何部分内容而产生或因依赖该等内容而引致的任何损失承担任何责任。本文件并不授予收件人任何使用所载资讯的版权或知识产权(不论是直接,或非直接,或暗示)。 在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何资料或任何部分。

杠杆及反向投资产品与传统的交易所交易基金不同,因为它寻求相对于底层股票而且只限于每日的杠杆及反向投资业绩。

每只子基金集中投资于单一底层股票。鉴于子基金非多元化和杠杆及反向性质,子基金会受到极端价格波动的影响,并可能在短期内变得不宜存续。您可能会在一天内损失大部分或全部投资。在子基金变得不可行的特殊情况下,南方东英可行使其酌情权偏离投资策略或采取防御性措施,其中可能包括清算掉期头寸和暂停产品交易,南方东英将发出通知以告知投资者。

子基金并非为持有超过一日而设,因为子基金超过一日期间的表现可能偏离于底层股票在同一期间的杠杆或反向表现而且可能并不相关。子基金是为进行短期买卖或对冲而设计的,不宜作长期投资。

子基金的目标投资者只限于成熟掌握投资及以买卖为主、明白寻求每日杠杆或反向业绩的潜在后果及有关风险并且每日经常监控其持仓表现的投资者。

本文件由南方东英编制及发行,并未经证监会审阅。

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。