美港周报: 关税风波再起,美股反弹中遇阻,市场静待英伟达财报

上周回顾:关税风波再起,美股反弹遇阻

1、行情动态

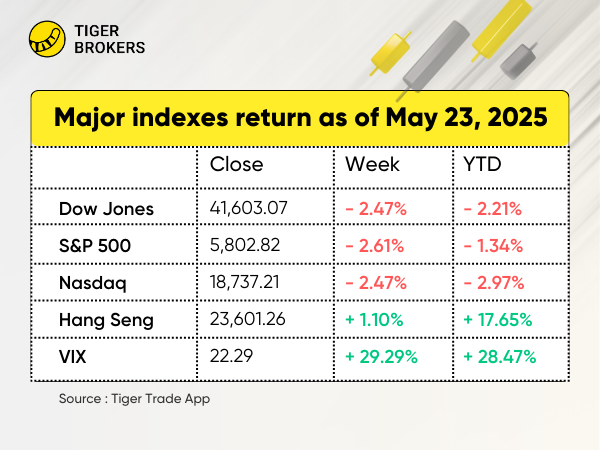

主要股指上周收盘均大幅下跌,标准普尔500指数今年再次跌至负值区域。三大股指本周均下跌逾2%,扭转了近期最强劲的四周涨势之一。特朗普总统再次引发贸易紧张局势,向苹果发出警告,并提议对欧盟进口产品加征高达50%的关税。巴克莱周五指出,尽管欧盟 50% 关税的评论可能是一种谈判策略,但这些帖子强调,关税风险仍然是未来政策不确定性的主要来源。

周三,20年期美国国债拍卖表现疲软,导致收益率在周中飙升。然而,在周五关税新闻引发的抛售浪潮中,10年期美国国债收益率周五跌至4.50%。

香港股市在广泛波动中实现连续6周上涨,恒生指数(HSI)一周收盘上涨1.1%,科技、消费和医疗保健板块推动了涨势。

2、个股大事记

标普 500 指数板块中除基础材料板块小幅上涨外,其他板块上周均收跌。房地产 (-3.64%) 和科技 (-3.16%) 是表现最差的板块,因为债券收益率上升和关税担忧再度升温给利率敏感型和成长股票带来压力。

苹果 (AAPL) 股价周五下跌 3%,此前特朗普称,对在美国销售但非美国制造的 iPhone“必须由苹果支付”25% 的关税。这是特朗普 2025 年关税议程中首次针对特定公司采取直接行动。苹果股价本周下跌超过 7.5%。

Alphabet (GOOGL) 在其年度谷歌 I/O 开发者大会上成为头条新闻,发布了一套由 Gemini 2.5 模型系列驱动的全新 AI 工具。重要公告包括现已在美国推出的“AI 模式”搜索体验,以及一项面向企业客户的全新高级 AI 订阅服务。尽管科技板块疲软,但 Alphabet 的股价表现优于大盘。

美国钢铁公司 (X) 周五飙升 21%,此前特朗普宣布支持其与日本新日铁的合并,此举消除了交易面临的一个重大政治障碍,并增强了投资者对其审批路径的信心。

特斯拉 (TSLA) 首席执行官马斯克确认,他打算在保留“足够的投票控制权”的前提下继续执掌特斯拉到 2030 年。他还透露,特斯拉将在德克萨斯州奥斯汀的一个地理围栏区域内启动 10 辆 Model Y 自动驾驶汽车的试点项目,初期将由人工远程操作员监控。

Snowflake (SNOW) 公布第一季度每股收益增长 71%,超过分析师预期,随后股价上涨近 10%。营收增长26%,单季度首次突破10亿美元。该公司第二季度产品营收预期也略高于华尔街预期,表明其持续增长势头。

Intuit (INTU) 周五上涨8%,此前该公司在第三财季表现强劲后上调了全年营收预期。该公司目前预计2025财年营收将在187.2亿美元至187.6亿美元之间,同比增长15%。

GE Vernova (GEV) 获得标普全球评级的正面展望上调,反映出其盈利能力的快速提升。该评级机构指出,预计电力基础设施需求强劲,尤其是为支持不断扩张的数据中心业务,是该公司增长前景的关键驱动力。

泡泡玛特 (9992.HK) 一周飙升逾 12%,创下历史新高。其强劲的海外市场需求和持续成功,推动了股价上涨。

比亚迪股份 (1211.HK) 创下历史新高,得益于强劲的出口增长和好于预期的业绩指标。公司积极进军国际市场,尤其是在欧洲和拉丁美洲,提振了市场情绪。花旗集团上调了比亚迪的目标价,理由是比亚迪在电动汽车技术方面的竞争优势以及其不断扩张的全球业务。

恒瑞医药 (1801.HK) 在香港上市首日表现抢眼,股价在首个交易日上涨逾 29%。强劲的表现反映出投资者对其产品线和增长前景的热情,该公司正寻求在中国国内医药市场之外拓展业务。

哔哩哔哩 (9626.HK) 公布第一季度业绩超出预期,收入同比增长 24%,净亏损大幅收窄。业绩报告推动股价上涨 4%,投资者对公司运营效率的提升以及平台盈利能力的提升给予了积极评价。

本周前瞻:关税继续唱主角

1、大事件关注

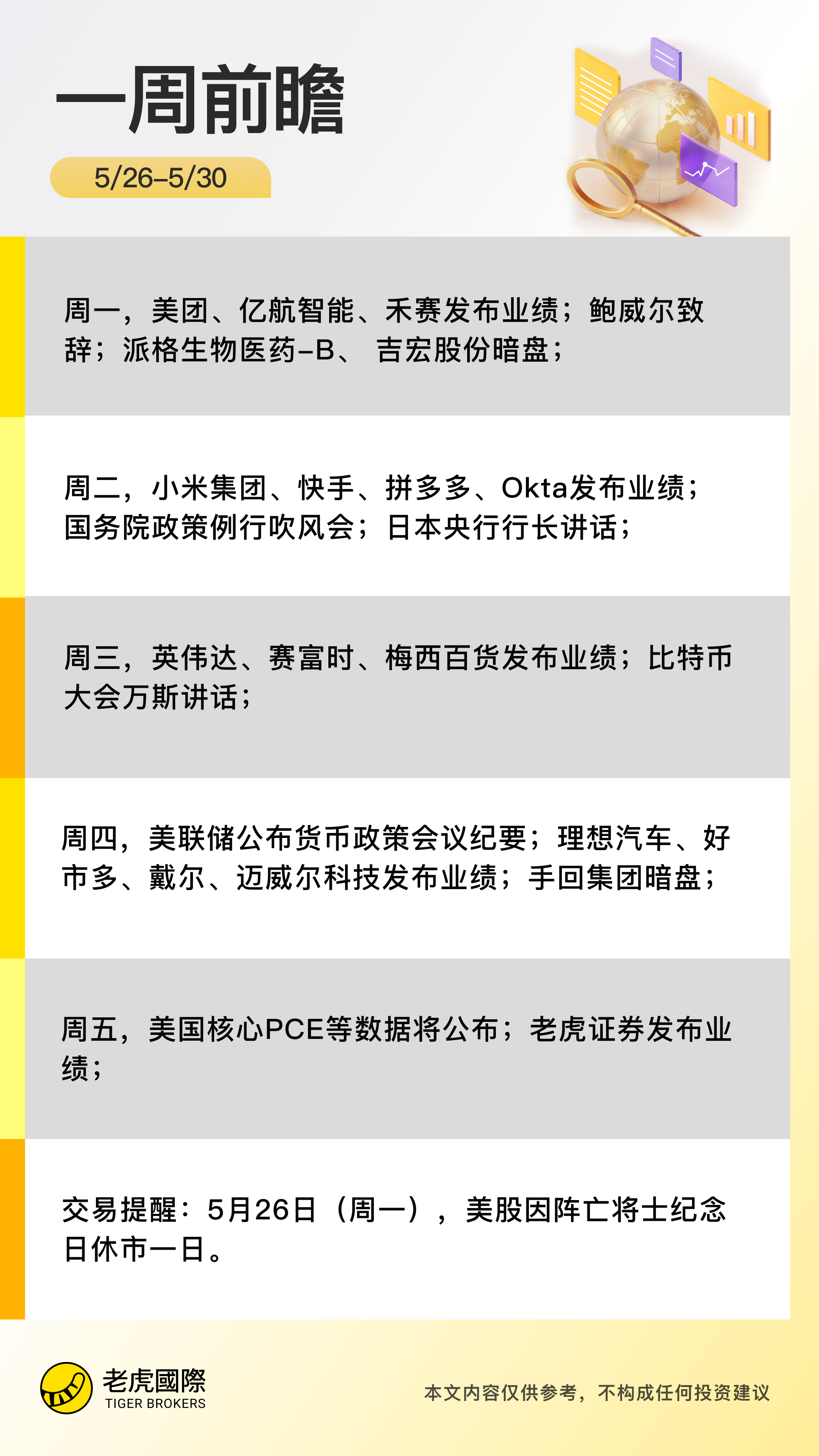

周一,美国市场将因阵亡将士纪念日休市。本周,市场注意力仍将集中在贸易局势以及特朗普即将出台的税收法案上。与此同时,预计将于周三收盘后公布的英伟达(NVDA)季度财报将成为本周的焦点。

经济方面,美联储青睐的通胀指标 —— 4月份个人消费支出(PCE)将于周五发布。经济学家预计,4月份总体个人消费支出(PCE)同比增长2.2%,略低于3月份的2.3%。不包括食品和能源的核心个人消费支出(PCE)预计将增长2.5%,低于此前的2.6%。周三美联储将公布的联邦公开市场委员会会议纪要,以及周四美国经济分析局(BEA)公布的第一季度GDP增长更新估值。

中国方面,5月31日(周六)国家统计局公布中国5月官方制造业、非制造业和综合PMI数据。4月公布的数据显示,中国4月官方制造业PMI回落至49,非制造业PMI为50.4。尽管4月制造业PMI回落至荣枯线下方,但高技术制造业等相关行业继续保持扩张,以内销为主的制造业企业生产经营总体稳定,企业预期仍保持乐观主基调。

其他方面,近日由于美国财政赤字担忧加剧,全球债券市场承压,日本长期债券收益率持续走高,40年期国债收益率连日创新高,日本财务省周20年期国债拍卖录得灾难性结果,投标倍数仅为2.5倍,远低于上月的2.96倍,创下自2012年以来的最低水平。5月27日(周二),日本央行行长植田和男在央行主办的“货币政策的新挑战”会议上致开幕词,备受关注。

比特币2025大会将在拉斯维加斯举行,美国副总统万斯将发表主题演讲。

2、老虎财报季

5月28日(周三),NVIDIA 将于周三收盘后公布 2026 财年第一季度业绩。Salesforce.com 也将于周三公布财报,而 Costco 和戴尔科技公司将于周四公布财报。FactSet 高级盈利分析师 John Butters 表示,标普 500 指数成分股公司已完成 93% 的财报,预计盈利较上年同期增长 12.9%,远高于 3 月 31 日预期的 7.1%。

中概股方面,美团、拼多多、小米、理想等也将于本周公布财报。市场普遍预计,拼多多 、美团、小米最新财季营收均实现两位数同比增长,但拼多多Q1利润预计同比略有下滑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。