美股震荡周:政策 “火药桶”+财报 “生死局”,如何破局求胜?

本周美股市场将面临贸易政策、美联储政策与企业财报的三重考验,市场大概率延续分化震荡格局。我们需在不确定性中寻找确定性,通过仓位管理、板块配置与风险对冲,平衡收益与风险。

一、核心驱动因素:政策与财报主导短期走

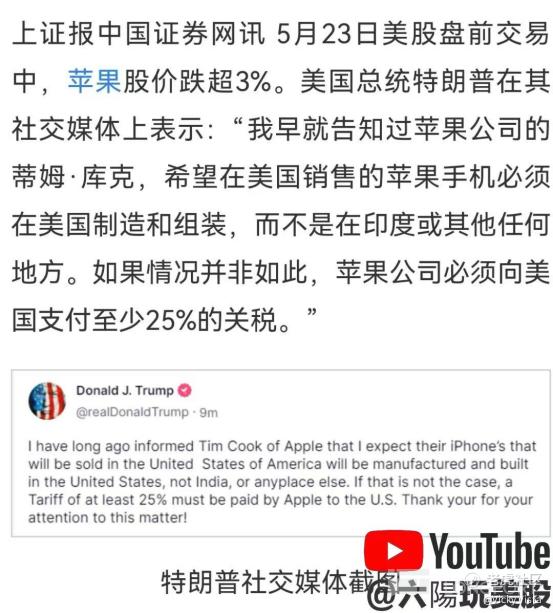

(一)贸易政策:短期缓和难掩长期博弈 特朗普推迟对欧盟汽车关税至 7 月 9 日,直接利好汽车及跨国制造企业(如特斯拉、Stellantis)。但需警惕其将关税作为谈判筹码,若后续对华或北美加税,供应链敏感板块(半导体、消费电子)或承压。 制造业回流言论冲击供应链:特朗普 “制造业回流” 言论对苹果等依赖海外供应链的企业构成潜在风险。

(二)美联储政策:独立性声明下的鹰派预期 核心 PCE 通胀率(4 月同比 2.6%)高于美联储目标,6 月维持利率不变的概率升至 55.2%。若本周公布的 4 月核心 PCE 环比增速超预期(如超 0.3%),市场对流动性改善的预期将进一步修正,成长股估值或承压。

美联储自 4 月起将国债月度减持上限从 250 亿美元降至 50 亿美元,但资产负债表规模仍处高位(6.8 万亿美元),流动性边际收紧趋势未变。

(三)企业财报:科技巨头成市场 “胜负手” 本周财报焦点: $英伟达(NVDA)$ $惠普(HPQ)$ $戴尔(DELL)$ 等科技龙头将发布财报。 $英伟达(NVDA)$ 作为 AI 芯片龙头,其财报及对 AI 需求的展望将直接影响半导体板块(如 AMD、Supermicro)及科技股情绪。

二、板块策略:分化中的机会与风险

短期反弹机会 汽车与零部件:关税推迟利好欧洲市场敞口大的企业,但需警惕反弹持续性。 小型核能股:特朗普推动核电发展,Oldo、NuScale Power 等或延续事件驱动型行情,需注意流动性风险。 钢铁与重工业:特朗普支持日本制铁收购美国钢铁公司,US Steel、CLF 等低估值标的或迎波段机会。

中长期布局方向 科技股:AI、半导体等长期逻辑未破,但需精选个股。关注 Nvidia 财报后回调机会,及甲骨文云业务增长持续性。 抗通胀板块:能源(ExxonMobil)、军工(Lockheed Martin)、大宗商品(Freeport-McMoRan)等可作为防御性配置。 消费电子:苹果受关税和供应链成本压制,短期谨慎,等待估值回归(如 PE 跌破 25 倍)后再介入。

三、操作建议:灵活配置,对冲风险

建议仓位:整体仓位控制在 50%-60%,避免过度集中于高估值板块。 • 对冲工具:可利用 VIX 期货或黄金 ETF 对冲短期波动风险。例如,若 VIX 指数突破 20,可适当增加对冲头寸。

结构配置:核心龙头 + 弹性跟随:如 Nvidia+AMD,微软 +Oracle 等。 • 回调吸纳:关注优质龙头在财报后的回调机会,避免追高。若 Nvidia 财报后股价回调至 10 日均线附近,可考虑分批建仓。

四、风险提示:三大 “黑天鹅” 需警惕

1.若特朗普突然加征关税,市场可能再现 “股债汇三杀”。

2.科技巨头财报若爆雷,可能引发板块连锁反应。

3.核心 PCE 环比增速若超 0.3%,可能触发美联储更鹰派表态。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。