港股IPO进度追踪(2025.5.19-5.25)--3

接上篇。

(7) 乐自天成

公司基本情况

乐自天成(52TOYS)是中国领先的IP玩具公司,成立于2015年,专注于自有及授权IP玩具的设计、开发和销售。

按2024年GMV计,在中国多品类IP玩具公司中排名第二,IP玩具公司中排名第三。拥有超100个自有及授权IP,代表产品如“猛兽匣”系列累计GMV超1.9亿元,授权IP“蜡笔小新”系列GMV超6亿元。海外市场快速扩张,2024年海外收入达1.47亿元,复合年增长率超100%。

中国IP衍生品市场2024年规模达1742亿元,预计2029年达3357亿元(CAGR 14%)。IP玩具是最大细分市场(2024年占43.4%),人均消费53.6元,远低于美日,增长潜力显著。行业呈现产品多元化、工艺精致化,头部企业主导创新的趋势。

公司拟募资用于:20%强化IP矩阵,20%产品研发,25%扩展自营渠道,15%营销投入,10%潜在并购,10%营运资金。

主要业务

公司以“IP中枢”战略为核心,整合IP内容洞察、产品设计和商业化能力,打造覆盖全年龄段、全消费场景的玩具产品矩阵。

产品品类:静态玩偶、可动玩偶、发条玩具、变形机甲、拼装玩具、毛绒玩具及衍生周边。覆盖6大玩具品类,SKU近2800个。

IP矩阵:

(1) 自有IP达35个:如科幻IP“猛兽匣”(中国首个原创变形机甲系列)、潮流IP“Sleep”、文化IP“胖哒幼Panda Roll”等。

(2) 授权IP达80个:包括蜡笔小新、迪士尼(史迪奇、草莓熊)、猫和老鼠、哆啦A梦、异形、流浪地球等。

2024年公司与万达电影、中国儒意达成合作,强化影视IP衍生品开发。与迪士尼、华纳兄弟等国际IP方深度绑定

爆款产品:

(1)猛兽匣系列,2022-2024年GMV超1.9亿元,受日本、美国市场欢迎。

(2)蜡笔小新系列,2024年中国同类IP产品GMV排名第一。

(3)《流浪地球2》联名变形玩具,2023年推出,市场反响热烈。

销售渠道:

(1)国内:直营(品牌店、电商旗舰店、小程序)、经销商(336家)、委托销售(博物馆、景区)。

(2)海外:16家授权品牌店(于泰国、日本等)、电商平台(亚马逊、Shopee、TikTok等)、经销商(90家)。

2024年收入结构按销售渠道划分,经销商渠道占比66.8%(国内经销商收入占比62.1%),按地区划分,中国地区为主,海外增长显著(7.6%增长至23.6%,三年CAGR超100%)。按IP来源划分,授权IP收入占比64.5%,蜡笔小新、迪士尼等贡献主要收入。

财务状况

收入:2022-2024年收入分别约为人民币4.63亿、4.82亿、6.30亿元,2024年同比增长率为30.65%。2024年授权IP产品收入增长较为显著;海外收入1.47亿元(占23.4%),日本、泰国市场增速亮眼。

毛利:毛利分别约为人民币1.34亿、1.95亿 、2.52亿元。毛利率分别约为28.9%、40.5%、39.9%

亏损:净利润分别约为人民币-170万、-7190万、-1.22亿,主要受金融负债公允价值变动(非现金项目影响)。2024年金融负债公允价值变动亏损增长67.4%至1.524亿元,主要因业务增长及运营效率提升导致优先股估值上升,该变动计入损益表反映负债增加。经调整净利分别约为人民币-0.57亿、0.19亿、0.32亿,2024年同比增长率为67.58%。经调整净利率分别约为-12.26%、3.96%、5.08%。

销售开支:2022-2024年销售费用分别约为人民币1.26亿、1.17亿、1.40亿元。主要由于销售人员增加导致人力成本增长;线上线下营销推广力度加大;快闪活动租金支出上升导致2024年开支增涨19.3%。

公司收入、毛利均呈现可观增长,公司通过多元化渠道向消费者提供更多产品并拓展海外市场,带动收入大幅增加。

2018-2025年公司完成多轮融资,累计融资3.86亿元。2025年5月C+轮投后估值42.73亿元(约46.5亿港元)。

高管与股权结构

核心团队:陈威(CEO)具有20年玩具行业经验,曾代理万代、麦克法兰等国际品牌。总裁黄今曾联合开发卡游《三国杀》,擅长IP运营。

股权结构:一致行动集团(陈威、黄今、柏洁)持股36.81%。曾丽辉(陈威配偶)通过天津棠棣之华持股0.25%。主要持股机构包括启明融科(10.67%)、中金文化消费(10.65%)。产业资本包括影时光(万达)、儒意星辰等持股20.27%。

亮点:

丰富的IP矩阵:公司拥有行业领先的IP资源库,包括35个自有IP和80个授权IP。自有IP分为三大类:潮流IP Sleep系列GMV超2亿元、科幻IP猛兽匣系列GMV超1.9亿元、文化IP胖哒幼系列GMV超1.8亿元。授权IP包括蜡笔小新、猫和老鼠等国际知名IP,其中蜡笔小新系列2024年GMV达3.8亿元,位居中国同类产品第一。

多品类开发能力:公司突破单一品类限制,建立覆盖6大玩具品类的产品体系,年均推出超500款SKU。针对不同IP特性定制产品形态,如为《流浪地球2》开发变形机甲,为蜡笔小新设计发条玩具,形成从大众消费到高端收藏的全价位产品线。

全渠道销售网络:构建"线上+线下"立体销售体系,线上覆盖主流电商平台,拥有470万会员;线下包括品牌体验店(北京三里屯等)和400余家经销商,覆盖超2万个终端网点。针对不同产品开辟特色渠道,如猛兽匣系列进驻科技馆,超活化系列合作博物馆,形成场景化销售。

已验证的全球化能力:2017年起布局海外,2024年海外收入达1.47亿元(三年CAGR超100%)。在16个海外授权门店基础上,通过本地化运营取得突破:日本市场GMV增长3倍(猛兽匣系列受追捧),泰国市场GMV增长4倍。依托全球IP认知度与自有IP独特性实现差异化竞争。

风险:

产品迭代压力大:IP玩具行业高度依赖市场潮流,若无法快速推出符合消费者偏好的新产品,可能导致客户流失,影响收入和利润。经济环境、社会趋势等因素也会影响消费者购买意愿,增加市场不确定性。

IP热度不稳定,自有和授权IP均有风险:公司收入依赖IP的受欢迎程度,但消费者兴趣可能随时变化,或受负面舆论影响。自有IP的开发需要精准把握市场,授权IP则依赖第三方内容(如电影、游戏)的表现,若IP表现不佳或授权协议终止(如高额最低保证金导致盈利困难),都会对业务造成冲击。

持续亏损风险:尽管收入增长,但公司近年净亏损扩大(2024年亏损1.2亿元),未来能否盈利取决于成本控制、IP商业化及市场拓展效果,存在不确定性。

行业竞争激烈:中国IP玩具市场集中度低,前十大公司仅占46%份额。公司需持续创新产品、优化IP开发及商业化能力,并保持高质量生产和有效营销,否则可能被竞争对手超越。

海外扩张面临不确定性:虽然海外收入增长较快(2024年占比23.4%),但新市场的竞争、品牌认知度不足等问题可能阻碍扩张。汇率波动、政策差异等也会增加运营难度。

(8) 科望医药

公司基本情况

科望医药是一家专注于开发新一代癌症免疫疗法的临床阶段生物医药公司,致力于通过创新技术将“冷”肿瘤转化为“热”肿瘤,提升免疫系统的抗肿瘤活性。

公司成立于2017年,总部位于开曼群岛,在中国、美国等地设有分支机构。通过自主研发和外部合作,科望医药已建立起涵盖多个临床阶段候选药物的产品管线。

科望医药的核心产品ES102是一种六价OX40激动剂抗体,目前处于临床II期阶段,全球仅有两款同类候选药物进入II期或更高阶段。此外,公司与安斯泰来等国际药企建立了战略合作,进一步巩固了其在肿瘤免疫治疗领域的地位。

中国OX40激动剂市场预计到2035年将达到人民币165亿元,年复合增长率为99.6%。癌症免疫疗法领域竞争激烈,但科望医药凭借差异化策略和创新技术平台在市场中占据一席之地。

公司此次上市募集资金将主要用于:推进核心产品ES102及其他候选药物的临床开发;巩固专有技术平台并开发新候选药物;筹备候选药物的商业化上市;补充营运资金。

主要业务

科望医药拥有6款核心候选药物,其中4款进入临床阶段,覆盖OX40、CD39/TGFβ、VEGF/DLL4、LILRB2等靶点:

商业化时间:预计2028年首个产品上市(ES104或ES102可能最早获批)。

公司拥有三大核心技术平台,支撑其差异化管线开发:

(1)BiME®(双特异性巨噬细胞衔接器平台):通过激活巨噬细胞(如M1型)增强抗肿瘤免疫反应。2023年公司与安斯泰来(Astellas)达成合作,最高可获得17亿美元里程碑付款。

(2)Acebody™(双抗工程平台):用于开发IgG类双特异性抗体(bsAb),优化药物结构以提高疗效。

(3)ElpiSource™(全人源抗体库):高效筛选高亲和力抗体,加速候选药物发现。

财务状况

公司尚未实现盈利,主要依赖融资和政府补助支持运营。

2023年收入为0,净亏损人民币8.535亿元,研发成本人民币1.078亿元。

2024年收入人民币1.07亿元,主要来自安斯泰来合作款(对应3700万美元首付款)、期权及许可协议。净亏损人民币0.88亿元,研发成本人民币1.17亿元。

公司成立不久后的2017年10月,科望医药就获得了A轮融资,至今已经完成了4轮融资,融资2.515亿美元(相当于人民币17.895亿元),投资方包括礼来亚洲基金、高瓴资本、腾讯、大湾区基金等知名机构。在2021年的最后一轮融资后,科望医药的投后估值达到5.99亿美元,较A轮投后估值增涨23倍。

截至2024年4月30日,公司现金及现金等价物为2.55亿元,按招股书说法,可以维持公司3年的财务稳健。但是,倘若公司未能于特定日期或之前完成合资格上市,或者公司或卢宏韬及纪晓辉严重违反交易文件,优先股股东可以随时要求赎回所持股权。

高管与股权结构

公司联合创始人纪晓辉博士和卢宏韬博士均为行业资深专家,曾任职于跨国药企及知名生物科技公司。

截至最后可行日期,LAV USD实体为单一最大股东集团,持股约22.93%。

亮点:

差异化创新管线:公司核心策略是通过靶向肿瘤微环境中的关键通路(如OX40、CD39/TGFβ等),将免疫治疗无效的“冷肿瘤”转化为“热肿瘤”。核心产品ES102是全球仅有的两款进入2期临床的OX40激动剂之一,ES014是全球首个CD39/TGFβ双抗,展现临床潜力,覆盖NSCLC、HNSCC等高需求适应症。

技术平台与合作优势:拥有专有技术平台(如BiME®巨噬细胞衔接器平台),可高效开发双抗及多抗药物。战略合作强化全球布局,例如与安斯泰来合作开发BiME®项目(潜在里程碑付款超17亿美元),并引进Inhibrx和Compass的临床阶段药物(ES102、ES104),加速管线推进。

风险:

药物研发失败风险:公司目前有多款候选药物处于临床阶段,但药物研发过程漫长、成本高且结果不确定。最早一批药物估计2028年上市。

激烈市场竞争:公司专注于癌症疗法,但面临来自大型制药公司和生物医药企业的激烈竞争。竞争对手可能更快推出更先进或更便宜的产品,或通过并购获得更多资源。若公司部分产品来自引进,核心竞争力弱化,市场份额和商业化前景将受到威胁。

资金依赖与持续亏损:公司尚未盈利,且短期内可能持续亏损,依赖外部融资维持运营。若无法获得足够资金,可能被迫削减研发或推迟商业化进程。此外,全球金融市场波动也可能影响融资能力,进一步加剧现金流压力。

公司尚未成功但创始团队获高薪酬:公司两位创始人在报告期内年薪均超千万元,而其他非执行董事未领取薪酬。

(9) 安联国际

公司基本情况

安联国际控股有限公司是一家香港保安服务供应商,主要为公共及私营部门客户提供保安服务,包括人力护卫、监控、巡逻、场地控制等,同时配套提供设施管理服务(如清洁、行政支持等)。本次公司向香港创业板递交上市申请表。

公司成立于2020年,通过战略性收购和项目中标实现业务扩张,通过收购合营企业多数权益并参与香港国际机场三跑道系统项目,奠定市场地位。

公司在香港保安服务市场占有约0.4%的份额(2023年),2023年收入1.14亿港元,以管理大型项目能力著称,尤其在机场保安领域表现突出。

香港保安服务行业竞争激烈且分散,2023年市场规模约315亿港元,预计未来年增长率4.8%。技术驱动型服务(如AI监控)需求增长显著,公共基建项目推动行业扩张。

本次募资净额拟用于:扩大保安业务能力(招聘人员、购车)、开发4S-Plus技术平台、设立控制室提升基础设施,以及补充营运资金。

主要业务

核心服务分为三类:

(1)人力安保与设施管理服务:如巡逻、监控、门禁管理;清洁、行政支持、交通管制

(2)电子安防系统服务:设计安装闭路电视、门禁系统;

(3)顾问服务:定制安保方案。

2023年公司85.8%收入来自公共部门客户,如机场项目。

财务情况

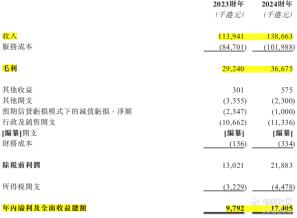

收入:2023年收入为1.14亿港元,2024年为1.39亿港元,2024年同比增长21.7%。

毛利:2023年为2924万港元,2024年3668万港元;同期毛利率分别为25.7%、26.4%。

盈利:2023年净利润为980万港元,2024年为1740万港元,2024年同比增长77.75%;同期净利率分别为8.6%、12.6%。

高管与股权结构

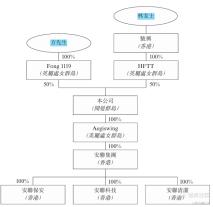

主席兼CEO方俊杰拥有15年项目经验。

控股股东为方俊杰(通过Fong 1119持股)和林永瑜(通过HFTT持股),各持股约50%。

亮点:

大型项目管理能力:安联国际在复杂基建项目(如香港国际机场三跑道系统)中展现出卓越的运营能力,成功承接并长期服务高端客户(如机场运营商)。公司通过定制化方案和风险预判能力,在竞标中击败国际竞争对手,2023-2024年机场项目收入占比超88%,凸显其在大型工程领域的不可替代性。

“保安+设施管理”综合服务:公司不仅提供传统保安服务(巡逻、监控),还整合清洁、交通管制、行政支持等设施管理,形成一站式解决方案。这种协同模式增强了客户粘性,尤其在机场、货站等场景中,能高效应对多样化需求(如人群管理、紧急疏散)。

技术与行业资源壁垒:公司通过战略合作引入人脸识别、自动化监控等智能系统,提升效率并减少人力依赖。顾问团队成员包括前政府高官(如全国人大代表、惩教署署长等),提供政策合规性及项目风险管理的专业支持,强化公司公信力。

风险:

客户集中度较高:公司大部分收入来自香港机场三跑道项目的保安服务合约(占近年收入的70%以上),且前五大客户贡献超98%收入。若该项目提前终止、需求减少或合约到期后未能续签,又无法找到替代项目或客户,公司将面临严重的收入和利润下滑风险。

项目非持续性与中标率低:公司收入依赖短期合约(2个月至4年),客户无续约义务,且近年中标率仅12.5%-25%。若未来投标竞争加剧,公司未能满足投标要求,可能难以获取新合约,导致业务波动或萎缩。

行业竞争与合约条款风险:保安服务行业竞争激烈,客户议价能力强,合约可能因竞争对手低价或条款变动被终止。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。