港股IPO进度追踪(2025.5.19-5.25)--1

1、 数据总结

注:全年累计26家上市公司包括1只转板,1只De-Spac。全年累计138家递表港交所公司包括133只主板,5只GEM。

2、 上市

本周,宁德时代(03750.HK)、觅瑞-B(02629.HK)、恒瑞医药(01276.HK)首次登陆港交所,让我们看下他的上市表现。

注:公司市值(港元)、首日涨跌幅数据来自同花顺官网;认购倍数来自披露易配售结果公告;累计涨跌幅来自百度股市通官网区间统计结果。

(1) 宁德时代

宁德时代在港股上市首日的表现非常出色,具体如下:开盘价为296港元/股,较发行价上涨约12.55%。收盘价为306.2港元/股,涨幅为16.43%。可能的原因有:(1)巨额融资与基石投资者的支持:宁德时代通过H股上市,以“极速”完成募资,募资净额达到353.3亿港元(未行使超额配售权时)。基石投资者阵容豪华,包括中石化、科威特投资局、高瓴资本等23家机构,合计认购203.7亿港元,占比超40%。(2)市场热度:散户认购金额超2700亿港元,远超发行规模,市场热度可见一斑。在暗盘阶段,宁德时代的股价表现优于A股。(3)流动性溢价与战略预期共振:H股流通盘仅占总股本2.99%,叠加国际资本对新能源龙头的配置需求,推高短期估值。公司在德国、匈牙利、西班牙的工厂布局,直接对标LG新能源等国际对手。港股市场的流动性和政策环境为宁德时代的上市提供了有利条件,宁德时代的全球化战略和技术创新得到了国际资本的认可。

(2) 觅瑞-B

觅瑞-B在上市首日的表现亮眼:开盘价29港元/股,较发行价上涨24%。收盘价30.00港元/股,较发行价上涨28.76%。可能的原因有:(1)触发套路回拨机制:公开认购超购25.51倍,国际配售0.98倍认购,触发套路回拨机制,释放股价利好信号。(2)暗盘溢价预热:上市前暗盘已涨34.76%至31.4港元,形成强烈的赚钱效应。(3)对公司未来成长潜力的认可:觅瑞的核心产品GASTROClear™是全球首款获得监管批准的胃癌筛查分子体外诊断(IVD)产品。这一产品的市场接受度和潜在需求的增长,增强了投资者对公司未来发展的信心。

(3) 恒瑞医药

恒瑞医药上市首日表现优秀:开盘价为57港元/股,较发行价上涨29.4%。股价一度涨超37%,最高达到57.65港元/股。最终收盘时涨幅为25.2%。可能的原因有:(1)A/H股显著溢价吸引套利资金:发行价44.05港元较A股(53.85元人民币)折价约32%,港股估值优势明显。(2)公开发售火爆但行使套路回拨机制:公开发售超购454.85倍,触发回拨至21.5%,一手中签率仅10%(50手才稳中1手)。筹码高度集中导致散户惜售,流通盘紧缺加剧首日买盘压力。(3)基石阵容增强信心:GIC、高瓴、博裕等7家顶级机构作为基石投资者认购43.04%国际配售份额,认购彰显专业资本认可,稳定市场预期。(4)创新药龙头地位与业绩支撑:2024年公司创新药收入占比升至46.3%,全球管线规模排名第八,近五年复合增长率14%远超行业。97亿港元募资中45%投入临床研发,强化长期竞争力。

3、 招股

报告期内,有三家公司——吉宏科技(2603.HK)、派格生物-B(2565.HK)、手回集团(2621.HK)在招股。其中吉宏科技、派格生物-B已于5月22日结束,手回集团将于5月27日结束。

(1) 吉宏科技

成立于2003年的厦门吉宏科技股份有限公司是一家拥有跨境社交电商业务、纸制快消品包装业务双轮驱动的企业。公司已于2016年7月12日在深交所主板上市(股票代码002803.SZ),这是继其于2024年2月6日、2024年8月23日两次递表港交所失效后的第三次申请。

(2) 派格生物-B

派格生物成立于2008年,是一家专注于慢性病创新疗法研发的生物技术公司,主要开发肽类和小分子药物,重点研究代谢紊乱领域,其核心方向是GLP-1受体激动剂,用于调节血糖和体重(减肥药概念)。

(3) 手回集团

手回集团成立于2015年,是中国领先的数字化人身险中介服务提供商,通过线上平台为客户提供保险解决方案。公司不承担承保风险,专注于连接客户与保险公司。

4、 通过聆讯

报告期内,有一家公司通过聆讯。

(1) 海天味业

公司基本情况

海天味业是中国领先的调味品生产企业,专注于酱油、蚝油、调味酱等产品的研发、生产和销售。公司前身可追溯至清代佛山酱园,2000年正式成立股份有限公司,2014年在上海证券交易所上市,现计划在香港联交所二次上市。

公司是中国调味品行业龙头,2024年市场份额4.8%,为最大竞争对手的两倍以上。其酱油、蚝油销量连续28年中国市场第一,全球酱油市场份额6.2%(排名第一),蚝油全球份额24.1%(排名第一)。拥有“海天”国民品牌,家庭渗透率超80%,2024年收入269亿元。

2024年中国调味品市场规模4981亿元,预计2029年达6998亿元(CAGR 7%)。酱油为最大品类(占比20.9%),健康化、复合调味料需求增长显著。

公司拟募资用于:研发与工艺升级(约40%)、产能扩张与数字化(约30%)、全球品牌建设(约20%)、销售网络强化及营运资金(约10%)。

主要业务

核心产品(2024年收入占比情况)

酱油(51.1%):中国市占率13.2%,全球第一。蚝油(17.2%):中国市占率40.2%,全球第一。

调味酱(9.9%):中国基础调味酱市占率4.6%。特色调味品(15.2%):包括食醋、料酒、鸡精等。

7个年收入超10亿的大单品,31个年收入超1亿的产品系列,占销售收入的76.6%。销售网络:覆盖全国近90%县级地区,经销商6707家,直销占比2.4%。

财务状况

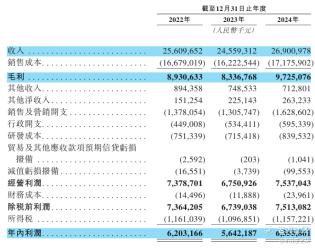

收入:2022-2024年收入分别约为人民币256.10亿、245.59亿、269.01亿,2024年同比增长率为9.53%。

毛利:2022-2024年毛利分别约为人民币89.31亿、83.37亿、97.25亿,2024年同比增长率为16.65%;毛利率分别约为34.87%、33.95%、36.15%。

盈利:2022-2024年净利润分别约为人民币62.03亿、56.42亿、63.56亿,2024年同比增长率为12.65%;净利率分别约为24.22%、22.97%、23.63%。

截至2024年底,年度经营现金流达68.4亿,期末现金51.5亿,定期存款达88.6亿,资产负债率仅23.1%。

海天味业长期以来保持高于行业的增长速度,收入和利润持续稳定增长。值得注意的是,公司利润增速长期高于收入增速,展现出优异的盈利能力。近十年来仅在2023年出现小幅业绩下滑,整体经营表现稳健。从财务结构来看,公司展现出高成长、高利润、高现金流、低负债率的优质特征。

高管与股权结构:广东海天集团(持股58.38%)及一致行动人合计持股72.12%。

亮点:

行业绝对龙头,品牌影响力强:公司2024年收入269亿元,为中国调味品行业第一,市场份额4.8%,是第二名的2倍以上。酱油(中国市占率13.2%)、蚝油(40.2%)销量连续28年全国第一,调味酱、食醋等品类也位居前列。80%以上家庭渗透率,获评"中华老字号",并连续多年位居中国品牌力指数(C-BPI)榜首。

财务结构健康:净利率行业领先,2022-2024年净利率均超23%,全球调味品前十企业中最高。2024年经营现金流68.4亿元,现金+存款超140亿元,现金流充沛,资产负债率仅23.1%。

极致供应链与成本优势:公司四大基地年产能超500万吨,中国第一;自动化率行业领先,人均产值达850万元。制造+人工成本占比仅6.6%,柔性生产线可快速响应市场需求。

全渠道深度覆盖:公司销售网络覆盖全国90%县级区域,合作经销商6707家,触达300万终端。

研发投入大:十年累计研发59亿元,拥有1000+专利,2024年推出减盐酱油等健康化产品。

风险:

市场需求变化:消费者口味偏好不断变化,呈现健康化、低盐低糖趋势,若公司未能及时调整产品策略,可能导致市场份额下滑。新产品的市场接受度存在不确定性,研发投入可能无法获得预期回报。

行业竞争加剧:调味品行业竞争激烈,新老品牌可能通过价格战、营销投入或并购抢占市场。若公司无法维持品牌优势或成本领先地位,盈利能力可能受到挤压。

供应链与成本波动:原材料(如大豆、包装材料)价格受气候、政策等影响,可能推高生产成本。

品牌与质量:负面舆情如食品安全问题、虚假报道可能损害品牌形象,即使问题不属实。产品质量问题或召回事件可能引发监管处罚、诉讼及消费者信任危机。

5、 递表

报告期内,有9家公司递交上市申请,具体如下。

(1)快驴科技

公司基本情况

快驴科技是中国领先的短途绿色出行服务商,专注于为轻型电动车用户、物流配送企业及共享出行平台提供电池、技术支持和定制化解决方案。

根据弗若斯特沙利文报告,按2024年中国内地短距离绿色出行科技服务市场收入计算,快驴科技市场份额为2.2%,服务网络覆盖全国31个省份,拥有950余家区域服务商和20,000家合作门店。

中国短途绿色出行科技服务市场规模从2020年的439亿元快速增长至2024年的722亿元(年复合增长率13.3%),预计到2029年将达到1,271亿元(年复合增长率11.2%)。该市场涵盖电动车维修保养、电池更换及供电等全生命周期服务需求。

快驴科技本次募集资金将重点投向五个领域:扩展服务网络及门店升级、海外市场拓展、国内共享出行业务扩张、上游产业链延伸(建设铅酸电池和镁合金车架工厂)以及商业物流配送业务的深化发展。

主要业务

快驴科技构建了以快驴出行(核心出行服务平台)、快驴优选(零配件质量保障平台)和快驴教育(技术培训平台)为核心的业务生态体系,配套快驴养车(维保服务)、快驴快修(快速维修)及闪行共享(共享出行)三大数字化服务平台。

收入来源包括电动车电池(铅酸、锂电)、充电器、轮胎等零配件销售,以及为合作门店提供技术培训和运营支持服务。通过"产品供应-售后服务-技术赋能"的全链条布局,持续强化在短途绿色出行市场的服务能力。

公司的销售产品铅酸电池主要依赖超威集团(OEM生产自有品牌),2022-2024年前五大供应商采购占比均超99%,其中向超威集团采购占比从98.5%降至87.0%后回升至99.2%。公司于2019年9月直至2024年底获超威指定为其金超威品牌铅酸电池产品的全国独家总代理,关系牢固。该协议随后已续期至2034年底。

公司构建了双模式服务网络:一是通过区域服务商进行独家分销,产品交付至服务商即确认收入;二是2024年9月新增的直供模式,允许合作门店直接采购零配件,区域服务商可转型为服务合作伙伴,提供仓储、配送及售后支持。

财务状况

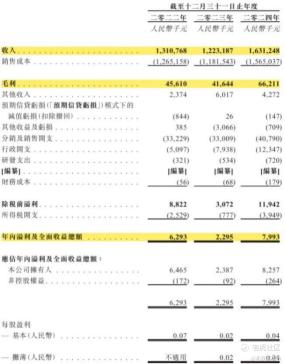

收入:2022年至2024年,快驴科技营业收入呈现"V型"增长,分别为人民币13.11亿元、12.23亿元(同比下降6.7%)和16.31亿元(同比增长33.4%)。得益于中国总体经济尤其是轻型电动车行业的增长,公司三年复合增长率为11.6%。

2023年收入同比下降6.7%,主要因市场环境不佳导致铅酸电池销量下滑;2024年收入显著回升33.4%至16.31亿元,得益于销售力度加大、服务商网络扩张、新增技术品牌服务费及消费者对锂电池的需求升级带动电池销量增长,同时共同推动收入提升。按地区划分,公司全部收入来自中国市场,其中华东地区为核心销售区域,2022-2024年收入占比分别为49.8%、46.9%和47.9%,保持稳定贡献。

毛利:报告期内毛利分别为4561万元、4164.4万元和6621.1万元。公司毛利率保持稳定但偏低,2022年至2024年分别为3.48%、3.40%、4.06%。

盈利:公司净利润波动较大,2022年净利润629.3万元,2023年下滑至229.5万元,同比下降63.5%,2024年显著回升至799.3万元,同比增长248.3%,2024年净利润率达4.9%。

2022年至2024年销售成本分别为12.65亿元、11.82亿元、15.65亿元,随收入变化情况一致。主要由铅酸电池等存货成本构成(2022-2024年占比分别为99.8%、96.6%、97.3%)。铅价波动将直接影响成本,2022-2024年国内铅均价分别为1.52万元/吨、1.56万元/吨、1.72万元/吨。

高管与股权结构

公司创始人兼董事会主席武英杰(52岁)拥有河北师范大学历史教育学士及马克思主义基本原理研究生学历,具备丰富的营销及电池行业管理经验,曾历任三株实业华北大区总经理、超威动力能源业务部总经理等职,现全面负责集团战略规划及运营管理。

快驴科技控股股东武英杰先生通过长兴明远、长兴龙威及长兴明威合计持有公司85.5%股权,为公司实际控制人。

亮点:

市场领先地位:快驴科技是中国领先的短距离绿色出行科技综合服务商,2024年实现收入16.31亿元,市场份额为2.2%。服务网络覆盖全国8亿中低收入消费者、450万物流供应商及3000万共享出行用户。

业务多元化:公司的业务生态体系包括“快驴出行”、“快驴优选”和“快驴教育”三大核心支柱,提供从电池到技术支持的全方位服务。

快速增长:近三年收入持续增长,2022年至2024年年复合增长率显著,2024年净利润799.3万元。

供应链优势:与超威集团等头部供应商深度合作,保障产品稳定供应,通过透明政策与返利机制赋能下游合作伙伴

风险:

供应链集中风险:公司近9成采购额来自超威集团,存在供应链集中风险,若超威集团业务关系变动可能影响公司运营。

产品结构单一:2022-2024年铅酸电池收入占比超99%,易受铅价波动(同期铅价1.52万/吨→1.72万/吨)及锂电池替代趋势冲击,价格传导存在滞后性且公司未做对冲。

市场需求波动:公司业绩高度依赖中国轻型电动车需求,若政策收紧如停放、驾驶限制或消费偏好转变(转向锂电/钠电),将直接影响公司收入。

业绩波动风险:公司过往业绩表现有波动,未来能否持续保持增长和盈利能力存疑。

市场竞争风险:尽管快驴科技在行业中占据领先地位,但面对其他企业的竞争,公司需要不断创新和拓展业务以维持市场地位

(2) 富卫集团

公司基本情况

富卫集团是一家快速发展的泛亚洲人寿保险公司,由李泽楷先生于2013年通过收购荷兰国际集团亚洲保险业务后创立。此后,富卫集团通过战略收购持续扩展亚太地区业务版图,逐渐发展成为一家知名的跨国险企。

公司业务覆盖香港、、澳门、泰国等亚洲10个市场。凭借数字化驱动的多渠道分销及独家合作伙伴网络,其年化新保费从2014年3.09亿美元增至2024年19.16亿美元(增长5.2倍),2023-2024年增速达18.6%(固定汇率),并跻身全球跨国险企百万圆桌会员数第六位,服务超2.8亿银行渠道客户,于2023年为东南亚市场按年化新保费计的五大保险公司及顶尖银行保险公司(市占率达14%)。

据NMG数据,泛亚人寿保险市场规模预计从2023年4,070亿美元增至2033年5,790亿美元。亚洲中产阶级人口增长预计2023-2033年从4.2亿增至5.37亿,但保险渗透不足,约25%富裕人群保障缺口。公司紧抓人口结构变革、保障缺口及数字化趋势带来的增长机遇,凭借跨市场资源协同与数字化能力,推动集团自2014年以来年化新保费增长5.2倍至19.2亿美元。

富卫集团本次香港IPO募集资金将主要用于以下方面:提升保险集团监管资本水平,为营运实体提供增长资金,同时建立高于法定要求的资本缓冲。

主要业务

富卫集团提供多元化的保险及理财解决方案,核心产品包括分红人寿(2024年贡献新业务价值36.5%);非分红人寿(28.0%);危疾、定期人寿、医疗及附加保险(22.2%);单位连结式寿险(7.5%);及团体保险(5.7%)。覆盖人寿、健康、员工福利等领域,以简单易懂的产品设计满足客户需求。

集团业务从最初3个市场扩展至香港、澳门、泰国、柬埔寨、日本及东南亚新兴市场(菲律宾、印尼等)共10个地区,通过新牌照获取(如菲律宾、印尼)及战略收购(如新加坡、越南当地险企)实现快速增长,2024年东南亚市场贡献50%新业务价值。

集团通过领先的东南亚银行保险平台(拥有8家独家合作伙伴)和多元化分销网络(包括2,900余名经纪及独立理财顾问),为高净值及大众富裕客户提供个性化保险服务,同时依托数字化平台(D2C电商、银行渠道及O2O转介)触达年轻客群

财务状况

富卫集团的收入主要来自保险服务(按合约确认)、投资回报(股息、利息等)及其他业务(基金管理费等)。

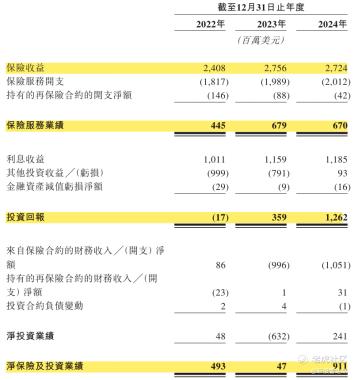

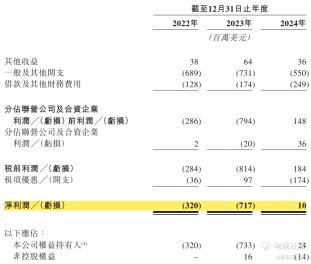

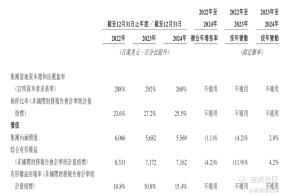

收入:2022-2024年,富卫集团保险收益分别为24.08亿美元、27.56亿美元、27.24亿美元;保险业务业绩(承保利润)分别为4.45亿美元、6.79亿美元、6.70亿美元,承保能力持续稳定。

投资回报从2022年亏损0.17亿美元显著提升至2023年盈利3.59亿美元,2024年进一步增长至12.62亿美元,反映投资策略调整成效。净保险及投资业绩同期为4.93亿、0.47亿、9.11亿美元,2024年综合财务能力明显增强。

亏损与盈利:归母净利润2022年至2024年分别为-3.20亿美元、-7.33亿美元、0.24亿美元,2024年投资回报大幅增长驱动盈利转正。

关键经营指标

高管与股权结构

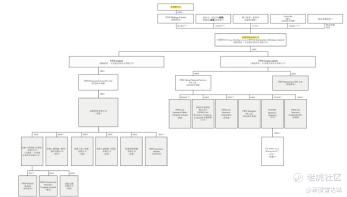

富卫集团控股股东为李泽楷先生及其全资控股实体(包括PCGI Holdings、Creative Knight Limited等),其中李泽楷通过PCGI Holdings直接控制公司66.7%股份,形成绝对控股。其余股东权益由李泽楷关联实体间接持有,合计构成对公司的完全控制。

李泽楷自2020年11月起担任富卫集团执行董事,并兼任子公司FGL及FL董事会董事,2024年起任富卫控股执行董事。其商业履历涵盖电讯盈科、香港电讯等多家上市公司主席职务,拥有逾30年跨国企业管理和投资经验。

亮点:

客户导向的保险解决方案:富卫集团通过简化保单条款、降低不保事项率,并利用数字化工具提升体验,客户基础从2015年100万增长至2024年超1200万。YouGov数据显示其品牌差异化认可度行业领先。

数字化基础设施:依托云数据网格平台和AI技术,实现95%代理人数字化工具采用率,6个月内助力泰国汇商银行建成保费领先的保险平台,独家银行合作首三年绩效超预期目标33%。

科技驱动的多渠道分销网络:公司拥有55,100名代理人、2,900名经纪/理财顾问,及33家银行合作(含8家东南亚独家伙伴),覆盖超2.8亿潜在客户。2023年东南亚银行保险市占率达14%(行业平均2倍),D2C平台提供全市场最全线上寿险产品。

财务表现改善:2024年,富卫集团实现了首次扭亏为盈,税后净利润达到2400万美元,新业务合约服务边际增长至12.22亿美元,显示出其财务健康性和业务能力的提升。

风险:

市场波动与投资风险:公司的投资组合受全球经济和利率环境影响较大。市场的波动可能会对公司的投资收益和整体财务表现产生压力。

监管与合规风险:香港及各运营市场的保险监管政策变化可能对公司的产品设计和销售策略产生影响。此外,跨境业务需遵守不同国家的法规,增加了合规成本。

竞争压力与客户留存:尽管富卫集团在东南亚市场表现突出,但面临来自友邦、保诚等竞争对手的压力。这些公司在市场上的品牌、渠道和产品上具有优势,可能挤压富卫的市场份额。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。