港股IPO进度追踪(2025.5.19-5.25)--2

接上篇

(3) 聚水潭

公司基本情况

聚水潭是中国领先的电商SaaS ERP提供商,主要为电商商家提供云端订单管理、仓储管理、采购管理等一站式运营解决方案。

公司是中国最大电商SaaS ERP提供商,2024年市场份额达24.4%,超过前五大竞争对手总和。连接全球超400个电商平台,2024年服务客户8.84万家,年处理订单33亿单,双十一期间单日处理16亿订单。2024年净客户收入留存率115%,LTV/CAC比率达9.3倍(行业平均约3倍)。

中国电商SaaS市场快速增长,2024年规模达31亿元,但ERP渗透率仅1.6%,未来增长空间广阔。商家跨平台运营需求旺盛,IT支出预计2029年将达2529亿元。

聚水潭计划将募集资金用于:研发(强化产品矩阵)、销售与营销(扩大客户群)、战略投资(国际布局)及一般公司用途。

主要业务

核心产品:聚水潭ERP(占收入84%),为商家提供一站式电商运营管理解决方案,涵盖订单管理(OMS)、仓储管理(WMS)、采购管理(PMS)和分销管理(DMS)四大系统,帮助商家跨平台高效管理店铺、订单、库存及供应链。目前其ERP系统已成为中国电商商家最常用的SaaS管理平台之一。

扩展产品:以ERP为基础,公司还扩展了财务分析、流程管理等SaaS工具,如财务分析(聚财快)、管理报告(聚胜算)、工作流程管理(聚工单)、批发市场采购(聚货通)等,2024年收入占比提升至12.4%。

收入来源:SaaS订阅服务和配套硬件及营销服务。公司销售预装自家软件的PDA、条码打印机等设备,帮助商家数字化仓储流程,同时为关联公司的产品(如门店管理SaaS)提供推广服务并收取佣金,但不承担其产品责任。

收费模式:按年度订阅(62.1%,2024年占比)或订单量计费(36.8%,2024年占比)。

财务状况

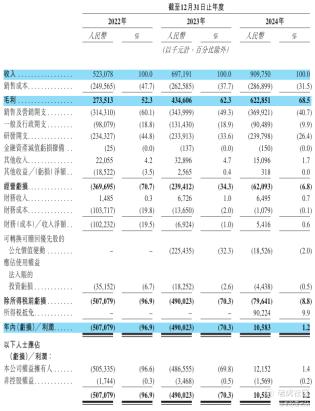

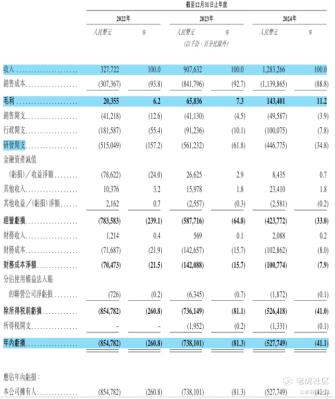

收入:2022-2024年,收入分别为人民币5.23亿元、6.97 亿元、 9.10亿元,2024年同比增长率为30.5%。

毛利:2022-2024年毛利分别为人民币2.74亿元、4.35亿元、6.23亿元、2024年同比增长率为43.3%。毛利率同期分别为52.3%、62.3%、68.5%。

亏损与盈利:2022-2024年公司净利润分别为-5.07亿元、-4.90亿元、0.11亿元,2024年扭亏为盈。净利率分别约为-96.94%、-70.29%、1.16%。公司上市前累计亏损20.6亿元,主要因优先股会计处理及研发投入。

销售费用:分别为人民币3.14亿元、3.44亿元、3.70亿元。

现金与资金压力:截至2024年12月31日,聚水潭持有的负债净额为36.5亿元。持有现金及现金等价物为10.85亿元。

公司2020年完成C轮融资,此后未新增股权融资。投后估值达到60亿元。

高管与股权结构

高管包括首席产品官贺兴建、首席安全官李灿升等,拥有25年行业经验。

创始人骆海东通过Black Tea Limited及投票权协议合计可控制约46.87%股权。

亮点:

市场份额领先:聚水潭在中国电商SaaS ERP市场中占据领先地位,公司是中国最大电商SaaS ERP提供商,2024年市场份额达24.4%,且净客户收入留存率较高。覆盖超400个电商平台(如淘宝、京东、抖音等),日均处理订单约1亿单,峰值超2亿单。其ERP系统是阿里巴巴、拼多多等主流平台商家的首选解决方案。

增长迅速:近年来,聚水潭的营收持续增长,2021年至2023年的年收入分别为4.33亿元、5.23亿元、6.97亿元,年复合增长率高达33.38%。

全面创新的SaaS产品:公司率先在ERP中集成仓储管理(WMS)等模块,提升物流效率;首创“预付+按量收费”模式,并推出轻量版、跨境版等细分产品。2024年,37.7%的SaaS收入来自购买多款产品的客户,体现交叉销售优势。

技术研发能力:公司拥有465人研发团队和75项专利,产品迭代速度行业领先。采用分布式计算、云数据库等技术,系统响应时间低于50毫秒,稳定性超99.5%。数据安全通过ISO27001认证,支持多地容灾备份,确保客户数据可靠。

完善的客户服务体系:公司于全国26省部署客户成功团队,提供实施、培训、售后全周期服务。2024年客户数达8.8万,净收入留存率115%,销售人均创收98.5万元(超行业水平)。通过“水滴学院”培训等活动增强客户粘性。

风险:

盈利风险:尽管2024年扭亏为盈(净利润1060万元),但此前两年亏损超4.9亿元,且存在权益亏绌(2024年达36.5亿元)。行业竞争者可能通过更低价或创新产品抢占市场,而公司若无法维持高研发投入或客户留存率(当前115%),盈利能力可能再度恶化。

产品迭代风险:电商行业变化快速,若公司无法持续优化SaaS产品的功能、性能及安全性(如仓储管理、多平台兼容性等),可能导致产品竞争力下降,客户流失。同时,公司需持续投入分布式计算等新技术以保持兼容性,但研发高成本(2024年达2.4亿元)未必能转化为商业成果。

依赖云服务提供商:公司依赖单一IaaS云服务商(占2024年采购额50.3%),若服务中断或合作终止,可能影响系统稳定性。

平台关系风险:公司84%的订单依赖前三大电商平台(如淘宝、京东)。若平台限制第三方ERP接入或自建竞争性产品,可能直接冲击公司业务。尽管目前认为平台ERP与自身产品互补,但未来竞争态势可能变化。

行业与宏观经济风险:电商行业受消费趋势、政策调整等影响,若商家因经济下行缩减IT预算(如2024年企业版客户年均流水下降15.7%),将拖累公司收入。此外,新商业模式(如直播电商)可能改变商家需求,考验公司应变能力。

(4) 三一重工

公司基本情况

三一重工是一家全球领先的工程机械企业,专注于挖掘机械、混凝土机械、起重机械等全系列工程机械产品的研发、制造、销售及服务。

公司是全球第三大及中国最大的工程机械企业(按2020-2024年核心产品累计收入计算),其挖掘机和混凝土机械销量全球第一。公司产品销往150多个国家和地区,2024年海外收入占比达62.3%,并拥有全球工程机械行业唯二的世界经济论坛认证“灯塔工厂”。

工程机械行业竞争激烈,但三一重工凭借技术创新和全球化布局保持领先地位。行业趋势包括数智化、低碳化转型,三一重工已推出40余款新能源产品,并持续推动智能工厂建设。

募集资金用途:此次上市募集资金拟用于:发展全球销售及服务网络(约40%);增强研发能力(约30%);扩大海外制造能力(约20%);营运资金及一般用途(约10%)。

主要业务

业务:工程机械制造与销售,并提供露天采剥数智化等整体解决方案。

产品:覆盖挖掘机械、混凝土机械、起重机械、桩工机械、路面机械等。2024年新能源产品种类领先同行,包括电动挖掘机、电动起重机等。

财务状况

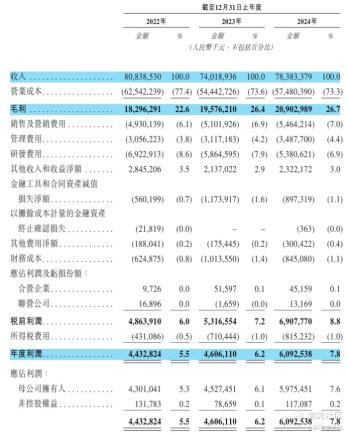

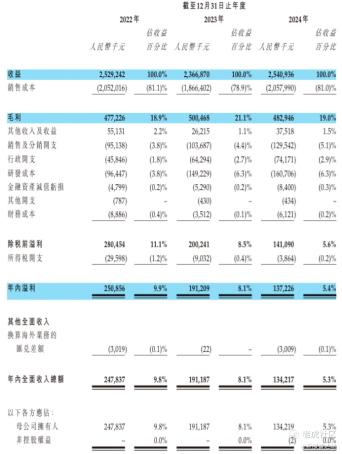

收入:收入分别约为人民币808.39亿元、740.19亿元、783.83亿元,年复合增长率为-1.53%。

毛利:毛利分别约为人民币182.96亿元、195.76亿元、209.03亿元,年复合增长率为6.89%。毛利率分别约为22.63%、26.45%、26.67%。

盈利:净利润分别约为人民币44.33亿元、46.06亿元、60.93亿元,年复合增长率为17.24%。净利率分别约为5.48%、6.22%、7.77%。

研发:于往绩记录期间,公司累计研发费用为人民币181.68亿元。根据弗若斯特沙利文的资料,其研发费用占收入的比例超过同期全球同行业企业的平均水平。截至2024年12月31日,公司在中国及海外共拥有21个研发中心。

公司近三年营收有所回落,但毛利、净利均逐年递增,主要是产品结构优化,推出更多高毛利产品,以及实施全面的成本管理策略。

高管与股权结构

主要高管包括董事长向文波,执行董事俞宏福,非执行董事梁稳根(创始人)等。

控股股东集团(包括三一集团及一致行动人)持股约33.73%,A股已在上交所上市。

亮点:

全球工程机械行业领军地位:三一集团是全球第三大、中国最大的工程机械企业(按2020-2024年累计收入计算)。核心产品如挖掘机(2024年中国市占率24.5%,全球11.3%)、混凝土机械(全球市占率35.9%)和起重机(中国履带起重机市占率超40%)均位居行业前列,产品销往150多个国家和地区。

全球化布局:公司海外收入占比从2022年的45.5%提升至2024年的62.3%(488.6亿元),年复合增长率15.2%。欧洲市场贡献海外收入的25.4%,非洲市场2024年增长44.1%。全球拥有35座智能工厂、240个直营网点及430家经销商,实现研发、制造、销售本地化。

新能源与低碳化领先优势:2024年新能源产品收入达40.3亿元,电动挖掘机、搅拌车等在中国市占率第一。产品符合欧盟CE/WVTA认证,并推出全球首款20吨级电动挖掘机(针对欧洲市场),抢占全球低碳化趋势先机。

多元化产品矩阵与技术创新:覆盖挖掘机、混凝土机械、起重机等全品类,并创多项行业纪录。2024年推出全球最大240吨起重机、400吨液压采矿挖掘机等高端产品;全球首推5G遥控挖掘机、智能起重机等产品,实现远程操控与协同作业;部分产线100%自动化,技术壁垒显著。

强大的研发能力:公司累计研发投入181.7亿元(2022-2024年),研发人员占比23.1%(42.3%为高学历人才)。针对市场需求快速响应,如欧洲零排放需求开发电动挖掘机,订单表现优异。

全球服务网络与与标杆工程案例:公司于全球布局2,700名服务工程师、1,900个网点及140个配件仓库,配件现货率超90%。MySANY应用提供7×24小时服务,参与沙特新未来城、港珠澳大桥、迪拜塔、伦敦奥运场馆等全球项目,提供定制化解决方案,品牌获福布斯全球500强等荣誉,印证技术实力与可靠性。

风险:

市场需求波动:公司业绩高度依赖工程机械市场需求。若全球或中国市场增长不及预期(如基建投资延迟、客户融资困难等),可能导致产能过剩和资源利用率下降。

行业竞争加剧风险:公司面临国际品牌(如卡特彼勒、小松)和国内厂商(如三一、徐工)的激烈竞争。若对手通过降价或技术优势(如电动化、智能化)抢占市场,公司份额可能受挤压。

技术迭代与研发风险:公司过去三年累计研发投入181.7亿元,但若研发失败或商业化滞后(如电动化产品市场接受度低),可能无法收回成本,影响竞争力。

海外市场依赖度提高:2024年,公司62.3%收入来自海外(488.6亿元),但新兴市场(如东南亚、非洲)若因政策或经济波动导致基建延期,可能拖累增长。

供应链与成本风险:2024年原材料成本占比60.9%(477亿元),若钢材、液压部件等价格大涨或供应中断(如地缘冲突影响物流),可能推高成本或延误交付。

经销商管理:公司依赖全球经销商网络,若竞争对手以更优条件争夺经销商(如更高佣金、更强产品线),可能削弱公司市场覆盖能力。

(5) 福瑞泰克

公司基本情况

福瑞泰克是一家专注于提供驾驶辅助解决方案(ADAS)和自动驾驶系统(ADS)的中国智能科技公司,主要为汽车制造商(OEM)提供软硬件一体的智能驾驶技术,覆盖L0至L3级自动驾驶功能。

公司成立于2016年,2019年起与吉利控股集团建立合作,成为其非独家供应商。2024年完成股份制改造,并提交港股上市申请,期间通过多轮融资支持技术研发和业务扩张。

公司在2024年中国L0-L2级驾驶辅助解决方案市场份额达7.2%,L2级及L2+级市场份额17.7%,在第三方供应商中排名第二。合作49家OEM,累计330多个定点项目和260多个量产项目,覆盖国内销量前十的OEM车型。

中国驾驶辅助市场快速增长,预计2029年规模达2239亿元,L2级和L2+级渗透率将提升至43%和39.1%。政策支持和技术迭代推动国产替代需求。

公司计划将募集资金用于:研发(约40%)、扩产(约30%)、销售网络建设(约20%)、营运资金(约10%)。

主要业务

(1) FT Pro:L0-L1级,主攻商用车,具备基础ADAS功能,已装车超50万辆。

(2) FT Max:L2级,用于乘用车,核心亮点为高速NOA(领航辅助驾驶)功能,2023年量产,搭载吉利、领克多款车型。

(3) FT Ultra:L2+/L3级,支持城市NOA、自动泊车等,2024年开始小批量测试(2个定点项目)。

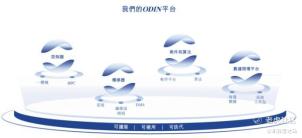

公司的核心技术平台ODIN整合控制器、传感器、算法及数据闭环系统。该平台已实现从L0到L3级智能驾驶功能的全覆盖,并完成与49家OEM的车型适配。

公司核心客户为吉利系(占2024年收入59.4%),覆盖极氪、领克、Smart等品牌,并多元化拓展,已进入比亚迪、长城等供应链,海外布局东南亚市场。260个量产项目覆盖轿车、SUV、MPV、商用车全品类。

财务状况

收入:2022-2024年收入分别约为人民币3.28亿元、9.08亿元、12.83亿元,年复合增长率为97.88%。收入高速增长,主要来自FT Max和FT Ultra解决方案的放量。

毛利:毛利分别约为人民币0.2亿元、0.66亿元、1.43亿元,年复合增长率为165.42%。毛利率分别约为6.21%、7.25%、11.17%。

亏损:分别约为人民币8.55亿元、7.38亿元、5.28亿元,年复合增长率为-21.42%。受益于规模效应和成本优化,亏损收窄。

研发开支:研发开支分别约为人民币5.15亿元、5.61亿元、4.47亿元,年复合增长率为-6.86%。研发占亏损比分别约为60.26%、76.04%、84.66%。公司持续加码技术研发。

截至2024年12月31日,公司存货5.74亿,应收7.36亿,应付9.56亿,短期借款5.3亿,经营活动现金流为-1.53亿,期末现金约6.54亿人民币。

公司共计进行过九轮融资行为,最近一轮融资时间为2024年5月,本轮融资估值约60.6亿人民币。

高管与股权结构

董事会包括7名成员,董事长兼CEO张林博士为自动驾驶领域专家,主导技术研发。

福瑞泰克上市前,由张林博士(80%)和丁明勤女士(20%)控制的杭州励同作为普通合伙人,通过宁波骏马持股11.73%,并管理5家员工持股平台(合计持股8.77%),加上张林夫妇控股的林同敏和(1.49%),构成单一最大股东集团,总持股21.99%,控制42.6%投票权。上市后同股不同权架构将解除,张林团队仍为最大表决权股东。

亮点:

行业领先的技术与商业化能力:福瑞泰克是中国自动驾驶辅助(ADAS)领域的重要厂商,自主研发了国内首套L3级解决方案核心部件,并实现量产落地。同时是中国L2级解决方案装车量第一的第三方供应商。其800万像素摄像头FVC3.0和4D毫米波雷达FVR40等产品在性能参数上处于行业前列。

规模化量产与头部客户覆盖:公司已与49家国内外知名车企合作,累计获得330多个定点项目,其中260多个已量产。产品覆盖传统OEM和新兴车企,并伴随中国车企出海拓展国际市场。

软硬件一体化与数据闭环优势:区别于传统供应商,福瑞泰克整合自研硬件(传感器、智能控制器)和算法,优化系统性能。其数据闭环平台通过海量真实驾驶数据持续迭代算法,成为业内少数具备该能力的公司之一,显著提升自动驾驶模型的场景适应能力。

自动化生产与供应链能力:公司在浙江乌镇建有高度自动化生产基地,采用AA摄像头生产线、激光焊接等先进工艺,支持百万套级量产交付。同时公司与全球半导体厂商建立直接采购关系,保障供应链稳定性,满足车规级高标准要求。

资深团队与战略股东支持:创始人张林博士拥有30年行业经验,曾任职戴姆勒、吉利等车企;研发团队占比超70%,核心成员来自知名企业。股东包括吉利、上汽等车企及政府基金,提供资金、渠道与产业链协同资源。

风险:

市场竞争激烈:公司处于高度竞争的智能驾驶赛道,对手包括博世、大陆等国际Tier1(合计占L0-L2级市场57%份额),以及**、地平线等科技公司。同时,OEM可能自研技术(如吉利已布局自动驾驶),导致客户流失风险。价格战和技术迭代压力可能进一步压缩利润空间。

客户高度集中,吉利依赖显著:2024年吉利贡献59.4%收入,且集中于高端产品FT Ultra(占吉利收入的40.9%)。若吉利转向自研或更换供应商,将直接冲击公司营收。尽管公司拓展比亚迪等客户,但短期内难改变单一客户依赖局面。

持续亏损与现金流压力:2022-2024年公司累计净亏损超21亿元,经营性现金流连续三年为负。高研发投入(年均超5亿元)和供应链成本压力仍存,盈利时间表不确定。若融资受阻,可能影响业务扩张。

市场接受度:L3级方案尚未大规模量产,行业渗透率仍低。终端用户对高阶智驾的付费意愿、安全事故舆情等可能影响OEM采购决策。若技术路线被激光雷达等方案取代,现有视觉算法优势或被削弱。

供应链与运营风险:依赖车规级芯片等进口元件,全球短缺可能推高成本;存货周转156天、应收款173天,资金效率待提升。

(6) 华曦达

公司基本情况

华曦达是全球领先的AI Home整体解决方案提供商,专注于通过人工智能、云技术和物联网技术为家庭用户提供智能家居硬件和软件解决方案。

2003年成立,公司初期从事加密芯片开发销售,后扩展至数字电视模组和电视棒。2012年推出基于Android系统的数字视讯解决方案,开始拓展海外电信运营商业务。2017年成为国内首批获得Google Android TV认证的企业之一,2023年成为全球首家获得Google TV投影产品认证的ODM企业。2020年进军网络基础设施领域,推出家庭设备管控平台XHome,逐步构建AI Home生态。

按2024年收益计,公司是全球第八大、中国第三大面向企业级客户的AI Home解决方案提供商。按2024年销量计,是全球最大的Android TV智能终端供应商。其产品获Google等国际认证,与全球300多家电信运营商及零售品牌合作。

全球AI Home市场规模从2020年的535亿美元增长至2024年的886亿美元,年复合增长率13.4%,预计2029年达2382亿美元(年复合增长率21.9%)。主要驱动因素有AI技术进步、Matter协议普及、电信号商需求增长。

公司计划未来3-4年将募集资金用于:新产品开发(约40%)、AI技术投入(约30%)、全球扩张(约15%)、上下游投资(约10%)、运营资金(约5%)。

主要业务

业务模式:为电信运营商和零售品牌提供定制化解决方案,覆盖娱乐、安防、节能等场景。

(1)软件解决方案(AI Home系统平台)

Cedar(家庭AI智能体):基于Google Gemini大模型,实现环境感知、语义理解、自主决策。

XMediaTV(流媒体平台):运营商级OTT内容管理平台,支持个性化推荐。

XHome(家庭设备管控平台):统一管理智能家居设备,支持Matter协议跨品牌互联。

(2)硬件解决方案

AI Home设备:流媒体终端(Android TV盒子)、智能投影仪、智能摄像头、音箱等。

AI Home基础设施:Wi-Fi路由器、光网络终端(ONT)、线缆调制解调器等,提供全屋网络覆盖。

(3)开放生态(Matter协议)

兼容第三方智能设备(如灯光、安防、家电等),实现跨品牌、跨生态的无缝联动。

财务状况

收入:2022-2024年收入分别约为人民币25.29亿元、23.67亿元、25.41亿元。收入结构方面,硬件销售占比90%+(AI Home设备占70%+,基础设施占20%+)。海外收入占比高,2022-2024年分别为97.0%、95.8%、94.7%。国内增长主要来自投影仪业务。

毛利:2022-2024年毛利分别约为人民币4.77亿元、5.00亿元、4.83亿元;毛利率为18.9%、21.1%、19.0%。

盈利:2022-2024年分别约为人民币2.51亿元、1.91亿元、1.37亿元;净利率9.9%、8.1%、5.4%。

销售开支:2022-2024年0.95亿元、1.04亿元、1.30亿元,占比逐年上升。

高管与股权结构

创始人李波为中南大学自动化专业学士,拥有20年+行业经验,曾被评为深圳市高层次专业人才(2014)、深圳工业大奖“工业家”(2023)、粤港澳大湾区企业创新力榜单“创新杰出人物”(2023)。

控股股东:创始人李波直接持股26.42%,通过员工持股平台等合计控制36.61%。

亮点:

全球领先的市场地位:2024年,公司是全球第八大、中国第三大企业级AI Home解决方案商(按收入),并成为全球最大Android TV智能终端供应商(按销量)。全球首批Google认证企业。2017年获Android TV认证,2023年成为全球首家Google TV投影ODM厂商。

技术研发与创新优势:400+人研发团队(占员工60%),自研核心技术包括:AI智能体Cedar(基于Google Gemini大模型,实现环境感知、自主决策);Mesh组网、Matter协议兼容,支持跨品牌设备互联;流媒体技术如AI画质增强、远场语音识别。

全球化布局:公司客户覆盖欧美、拉美、亚洲等300+家电信运营商及零售品牌,海外收入占比超90%。轻资产生产模式下与全球OEM合作,灵活应对订单需求,降低地缘风险。公司在4大区域设立子公司,能快速响应客户需求。

生态合作网络:公司为Google战略合作伙伴,深度整合Android TV、Google Home等生态。 获得Netflix、Amazon Prime Video等主流平台内容接入。与顶级芯片商(如高通)、硬件OEM长期合作,保障产品交付,供应链稳定。

管理层经验:创始人李波(20年+行业经验)带领公司完成多次技术转型,获深圳工业大奖等荣誉。团队深耕智能家居领域,精准把握AI+IoT趋势,持续拓展家庭机器人、AI眼镜等新品类。

风险:

依赖合作伙伴认证与许可:公司业务高度依赖从生态、内容及技术合作伙伴获取的认证和许可。若无法及时或持续获得这些授权,可能导致产品无法正常运行或失去市场竞争力,进而对声誉、业务和财务状况造成重大不利影响。

技术迭代快:AI Home行业技术更新快、竞争激烈,公司需持续投入高额研发费用以推出新产品。若未能及时适应技术变化或市场偏好,现有产品可能迅速过时,导致收入下降或市场份额流失。此外,研发投入未必能转化为预期成果,进一步增加经营压力。

海外市场与政策风险:公司收入主要来自海外(占比超90%),面临国际贸易政策变动(如中美关税、出口管制)的直接影响。美国关税调整可能增加成本或限制销售,而地缘政治紧张局势可能进一步加剧不确定性,影响全球业务拓展和盈利能力。

供应链风险:原材料(如芯片)价格波动或短缺可能破坏生产并增加成本。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。