暴跌40%的AI芯片股MRVL,“黄金坑”还是“接飞刀”?

今天咱们聊一只今年跌得鼻青脸肿的科技股——Marvell Technology(MRVL)。这哥们儿年初至今股价腰斩,但分析师却喊出“35%上涨空间”,甚至“翻倍潜力”。是馅饼还是陷阱?咱用最接地气的方式捋一捋。

一、MRVL是干啥的?——AI基建的“螺丝钉大王”

想象一下,AI技术是栋摩天大楼,MRVL就是造大楼里那些定制化螺丝钉的。从云计算到自动驾驶,从数据中心到5G基站,它家的芯片负责让数据跑得更快、算得更猛。

核心优势:

-

抱大腿专业户:和英伟达(NVDA)、亚马逊(AWS)等巨头勾肩搭背,专门给大佬们定制芯片。

-

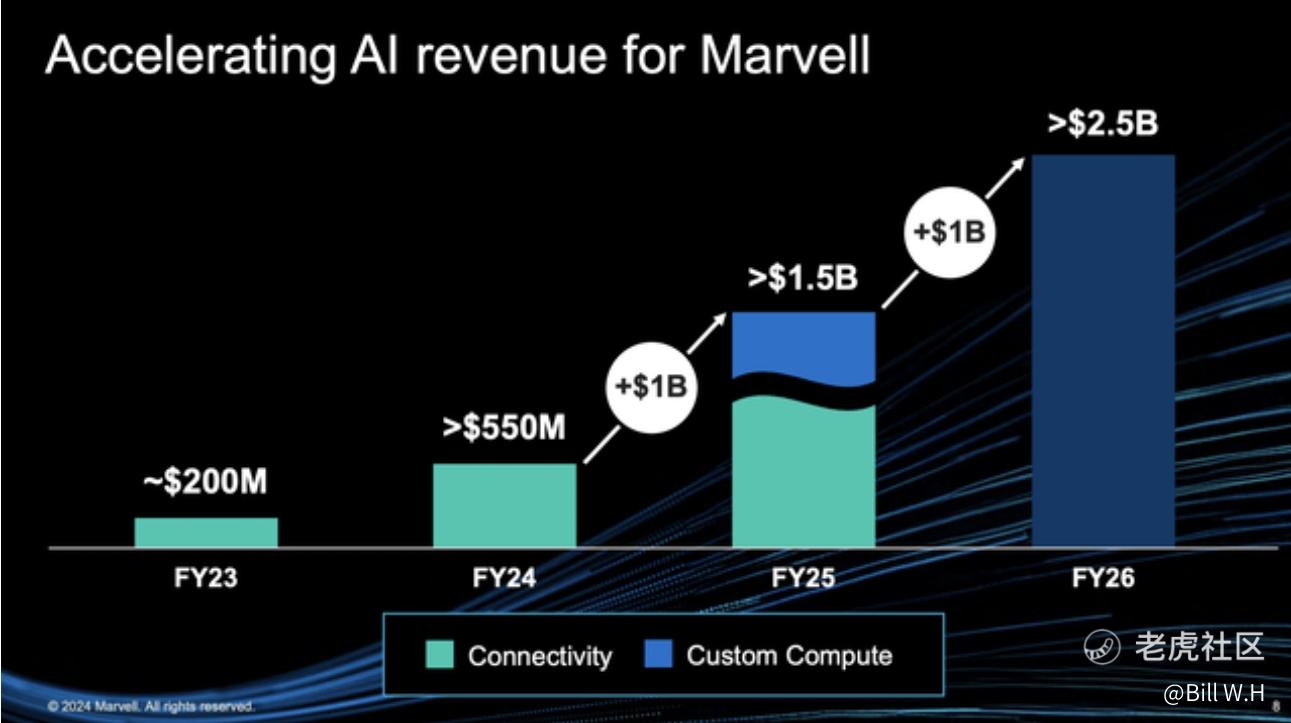

数据中心狂飙:这块收入去年暴涨78%,占了总收入的75%,妥妥的“AI干饭人”。

-

增长预期炸裂:2026年营收预计涨40%,利润增速更快,分析师直接喊出“未来三年年化18%+”。

二、为啥跌成狗?——市场在怕什么?

-

临时鸽了“画饼大会”:原定的投资者日突然推迟,还调低了Q1预期,市场瞬间脑补“是不是订单黄了?(虽然公司只说“宏观经济波动”。)

-

同行内卷焦虑:竞争对手博通(AVGO)、AMD虎视眈眈,传言MRVL可能丢单(但没实锤)。

但多头认为:

-

跌过头了!现在股价对应2026年市盈率才22倍,和行业平均水平差不多,但增长却快得多。

-

技术面出现“高低脚”形态,$46是生死线,突破$60可能开启反弹。(技术派狂喜!)

三、能涨多少?——华尔街的“算卦大赛”

分析师最近吵得不可开交:

-

乐观派:B. Riley直接喊$110(现价约$60),理由是“AI基建需求爆炸”。

-

谨慎派:Cantor Fitzgerald给$60,觉得“再观望下”。

-

折中派:平均目标价$85,对应35%上涨空间。

四、风险在哪?——最后划重点!

-

竞争卷成麻花:如果MRVL的定制芯片不够骚,大佬们可能转头找博通、AMD。

-

AI风口变疯口:万一全球AI投资降温,数据中心的“钞能力”也会打折。

-

买卖节奏:就算公司牛逼,买早了可能熬成股东,买晚了可能拍断大腿。(懂的都懂,想聊具体策略?评论区见!)

总结:MRVL像是个“高赔率选择题”——高增长但高波动,适合胆大心细的投资者。至于现在是不是最佳击球点?建议盯着三个信号:Q1财报、AI投资热度、股价能否站稳$60。

互动彩蛋:你觉得MRVL是“错杀的金子”还是“接盘陷阱”?留言区等你Battle!**

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。