拆解"先买后付"黑马:SEZL这家公司凭什么让华尔街疯狂调高目标价?

点击上面图片关注我

前言

最近朋友圈被一只名叫Sezzle(纳斯达克:SEZL)的股票刷屏了。这家做"先买后付"的公司,股价像坐过山车似的——2个月腰斩后又暴涨235%,现在华尔街分析师们还在不断上调目标价。今天咱们就扒开它的底裤看看,到底是真金不怕火炼,还是资本市场的又一场击鼓传花?

一、年轻人的"消费神器":把信用卡装进手机

每次看到00后网购,我都觉得这代人的支付方式太魔幻。输入密码?绑银行卡?人家直接在结账页面点个"分4期付款",连利息都不要。这种叫BNPL(先买后付)的模式,就是Sezzle的看家本领。

说人话就是:买双300块的AJ,不用马上掏钱,分4周付清,每期75块。关键是免息!这对月光族来说简直是救命稻草。更绝的是,他们最近推出"超级会员"服务,每月交个奶茶钱(12.99-17.99美元),就能在所有支持Visa的商家分期付款。

最新数据吓人一跳:今年第一季度,公司用户平均每季度剁手6.1次,比去年多出1.6次。相当于每个用户每两个月就要用一次,这黏性比信用卡还狠。难怪商家抢着合作——手续费虽然要6%,但能多卖货啊!

二、财务数据大起底:从烧钱机器到赚钱机器

三年前我还觉得这类公司都是赔本赚吆喝,没想到Sezzle今年突然开挂。看这组数据:

收入火箭:2021年才1.1亿美元,今年直接干到3.3亿,三年翻三倍

利润暴增:去年净赚7850万美金,利润率29%,今年一季度更飙到32%

用户疯涨:48万付费会员,按最低会费算,光订阅收入每月就有623万美元

最狠的是刚发布的一季报:每股收益1美元,比预期高5倍;营收1.05亿,超预期62%。管理层直接放出狠话:2025年收入要再涨62.5%,每股收益冲3.25美元。这底气,比罗永浩直播卖货还足。

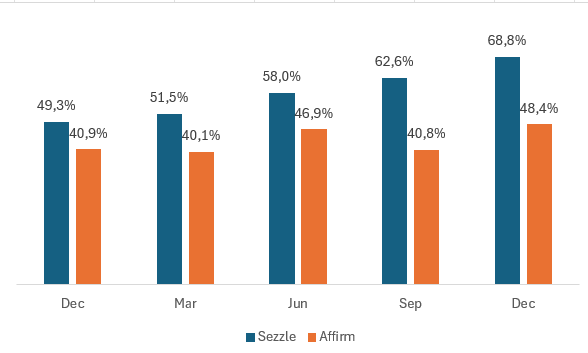

下图:SEZZLE与AFFIRM对比

三、25,26年宏观环境对公司的影响

明年经济大概率还是“难”,高利率、通胀压力下,普通人花钱更谨慎,这种环境对Sezzle这种“先买后付”公司反而是机会——毕竟手头紧的人更愿意分期付款。2025年全球经济增速放缓(预计全球GDP增长2.5%),美国核心CPI可能维持在3%,居民实际收入承压,更多人会转向灵活支付方式14。再加上美联储可能降息(预期降息2次到4%-4.25%),公司借钱成本降低,利润空间可能改善

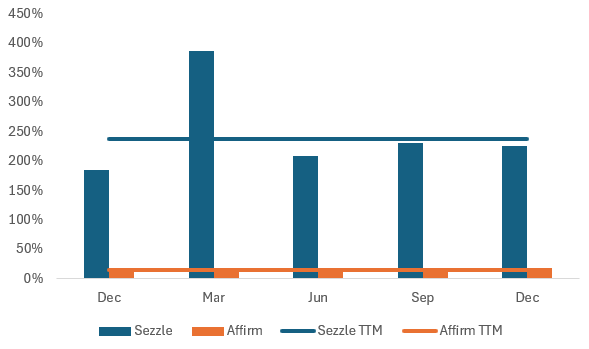

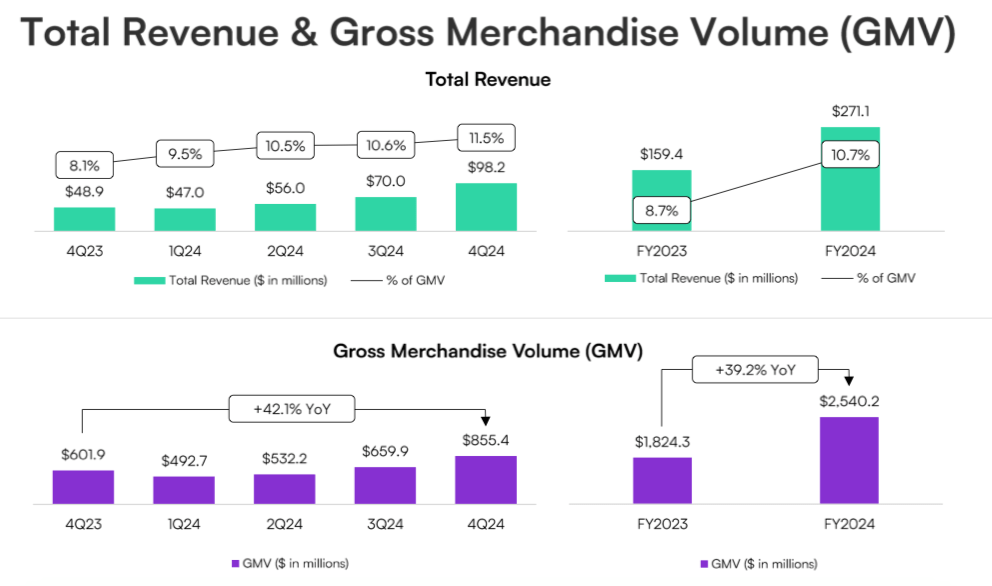

下图:Sezzle 最近的成功是由商品总量 (GMV) 的强劲增长和不断提高的接受率推动的

四、DCF模型测算2025年目标价计算解析

假设公司2024年收入2.7亿美元,2025年翻倍到5.4亿(增速100%),按14%利润率算出自由现金流0.76亿美元。未来每年收入继续高增长(2026年70%、2027年50%,2030年30%等),到2030年收入达29亿,自由现金流4.1亿。接着,用市场给的估值倍数(P/S=3),把2030年收入×3得出公司“终值”87亿美元。最后,把未来所有现金流和终值按10%的利率折现到今天,加总得到公司总现值,再除以股本3346万股,得出2025年目标价约160美元。

五、投资建议:四步穿越暴风眼

当前105元的价格,短期风险大于机会。虽然消费分期故事诱人(消费降级利好需求+拆股吸引散户跟风),但小票炒作最怕“三高”——高RSI、高管减持、高做空比例。现在RSI 84严重超买(过去两年超过80后平均回调15%),高管刚减持2900万(小票减持杀伤力比大盘股大3倍),空头10%仓位就等砸盘机会,这时候冲进去容易被割韭菜。

操作策略:

1.买点:别急着追,等RSI回落到60以下(对应股价95元左右)再分批建仓,每跌5%加一次仓;

2.止损:跌破90元(回购成本线附近)必须减仓50%,小票一旦破位可能暴跌;

3.止盈:目标160元(接近历史前高压力位),150元以上每涨5%减仓1/3,别贪心;

4.仓位:总资金≤10%,小票波动大,亏了不伤元气。

总结:

经济越差,越多人分期买东西,Sezzle这种“先买后付”公司理论适合目前的宏观环境——明年目标价看到160元(现价105元),但千万别无脑冲!风险明摆着:失业率一涨,用户还不上钱,坏账可能炸雷;美联储降息要是玩“狼来了”,公司借钱成本下不去,利润照样被卡脖子。再加上同行大佬抢生意,小公司干不过巨头。股价现在被回购和拆股炒得火热,但RSI超买、高管减持、空头埋伏,随时可能崩。想赌的话,记住三点:1)等回调到90-95元再买,别追高;2)跌破90元大幅度减仓;3)仓位别超总资金的10%,赚了就跑,别信长线鬼故事。这票只适合胆肥的老司机,普通人看看热闹得了。

点击上面图片关注我

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。