简单的爱:读财报做分析。

内容摘要:

1 一窥究竟:四大步骤深入财报解析公司商业模式

2 快速诊断:三招教你秒懂企业到底赚不赚钱?

3 现金流辨真伪:一眼看穿企业资金流动的秘密!

分析公司的目的是什么?分析财务报表的核心目的是评估公司估值高低。但估值主观,不能直接讨论。分析财务报表时,应有两个主要目的:评估公司商业模式优劣和预测未来成长趋势。这是分析财务报表的真正价值。

市场上有多种分析财务报表的方法。运营能力和偿债能力等因素并非决定性因素。学会计的人炒股收益不佳,因过于依赖书本方法。从个人角度看,分析报表首要关注公司商业模式和竞争优势,其次预测未来利润情况。因此,分析报表时应围绕这两个目的进行,简化并提升效率。

关于评价公司商业模式,我总结了四个关键:盈利能力、盈利质量、报表质量和管理层。通过这四个方面,可全面评估公司并进行对比。分析商业模式时,应避免主观分析,而要通过量化数据客观对比。基于前三点内容,可对任何公司进行分析。看报表时,关注这几点,五分钟内了解公司方法论,两分钟判断其是否值得跟踪。这是商业模式的重要观点。

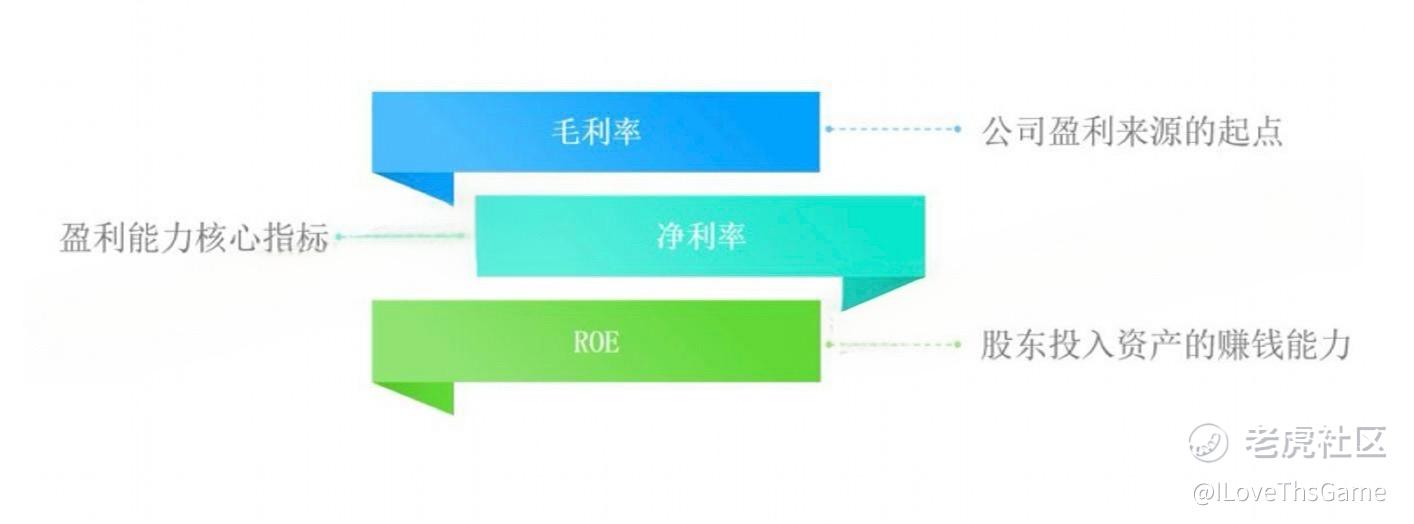

盈利能力涵盖毛利率、净利率和 ROE。毛利率是盈利起点,关注变化趋势、高低及同行业水平。净利率更重要,涉及费用变化。ROE 反映股东投入资产的赚钱能力。三指标递进关系,先看毛利率,再看净利率,最后看 ROE。

不同行业和同行业内公司的毛利率差异大,尤其涉及to c和品牌时。例如,白酒行业中,贵州茅台毛利率高达 90%,而顺鑫农业仅 23%。在快递行业,顺丰和圆通的毛利率相对较高,韵达和申通则较低,这可能与业务附加值有关。

毛利率高并不代表净利率也高,有些医药公司虽然毛利率高,但因研发费用或销售费用高,导致净利润亏损。一般而言,同行业公司毛利率高则净利率高,但并非绝对。

因此,在评估公司时,需综合考虑毛利率和净利率等指标。

盈利能力是核心。两家公司若毛利率和净利率差异显著,且其他条件相同,盈利能力高的公司估值应更高,这是公平且易理解的。因此,查看报表时,首先要关注盈利能力。

其次,盈利质量也很重要。盈利质量可分为核心主业盈利质量和现金流质量。考虑核心主业质量较复杂,我们更多关注现金流质量,即盈利质量的核心。

现金流质量如何评估?我曾多次论述,关键指标是净现比,即净利润的现金含量。以建发股份为例,其2021 至2023年规模净利润高但估值低,静态PE 仅2-3倍。但细查发现,其利润主要来自非经常性损益,如2023年非经常性损益达107亿,主业房地产仅赚24亿。因此,只看规模净利润易误昱,需关注扣韭规模净利润、韭经堂性损益多不可持续,仅少数公司具有持续性。故主业盈利能力至关重要,若收益多来自非经常性损益则意义有限。

建发 107亿收益主要源于资产重组,无实际现金流,不具可持续性,故意义有限。非经常性损益如卖地收入即使无持续性,能带来现金流也属不错。因此,分析公司报表时需关注利润是否来自核心主业。我通常直接看扣非归母净利润,建议养成此习惯。现金流质量即净利润现金含量,可用净现比(经营现金流净额/净利润)衡量,净现比大于1即为优秀,长期不为负则经营现金流良好。

但净利润现金流为现金流量,收入利润为期间数据,波动可比。而现金流是收付实现制,波动大。因此,看经营现金流净额需注意小知识点,可以阅读一下我的文章。通常只看经营现金流与净利润比值。但经营现金流为负则公司不可持续,因主业无现金流入,需股东投入和借贷,最终会倒闭。

这里有个例子,东方园林。我记得在2015年前,东方园林和神雾环保是A 股市场的热点。但后来这些公司都ST、退市了。核心原因是经营现金流很差,东方园林 2009年到2014年经营现金流都是负的。后来它设立 PPP子公司,人为地创造了经营现金流,但这并不可持续。东方园林原来的市值可能有五六百亿,现在接近退市了。这也反映了现金流的重要性,需重点关注。我们关注的股息率估值、核心资产核心是经营现金流投入。若无经营现金流,账面利润不真实。因此,经营现金流至关重要,需重点关注。若无此,公司不可持续。此为盈利质量。

扣非问题涉及复杂会计估计和主观判断,难以判断,一般直接看扣非。盈利质量看现金流净额,经营现金流好则报表质量通常可。看报表需关注盈利质量。商业模式评价中,经营现金流好的公司估值应高于差的。此为盈利质量。

第三个是报表质量评价。这相对较难,需会计知识。报表质量主要指资产负债表质量,核心原则是资产中非货币资金占比越低越好,即现金越多越好。负债中,非经营负债占比越低越好,有息负债如银行借款、债券等越少越好。

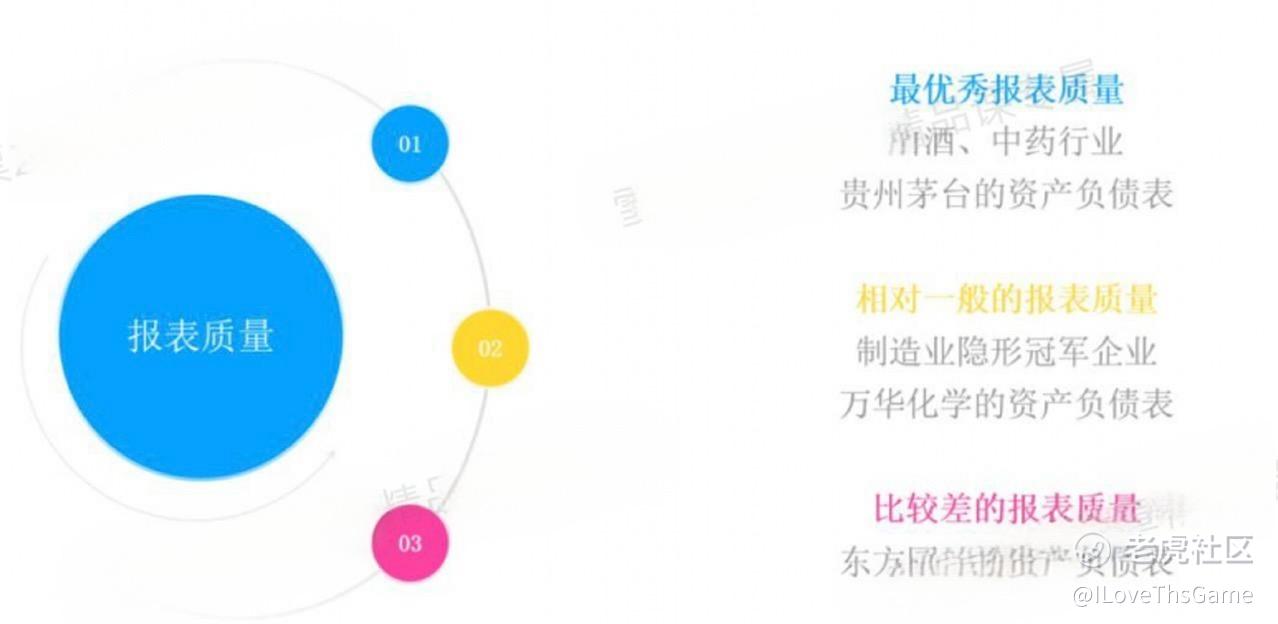

报表质量分类上,最佳的是货币资金多、负债低的报表。A股中,白酒、中药行业报表优秀,其他医药行业报表质量一般。

我们观察茅台的报表,差异显著。看贵州茅台的资产负债表,报表质量主要指此表的质量。货币资金700多亿,理财30多亿。应收极少,存货偏高,因白酒核心是存货。含其他金融类流动资产,不易评价,可视为准现金或拆借给其他金融机构的资金。固定资产少,不到200亿。无有息负债,报表资金充裕。准现金占比27%(不含1000多亿),或超 50%(含)。应收少,应付和合同负债多,反映公司在产业链中地位强,话语权高。唯一不足是存货多,约400多亿,占资产16%。

所以整体来看,茅台是一家极为出色的公司,报表质量非常高。唯一的不足是控股了一家财务公司,对此不便多言。

分析报表时,应重视资产负债表的质量,一眼即可把握大概。差的公司报表杂乱,如辅仁药业账面资金突减,往来款藏雷。万华化学报表看似普通,货币资金300多亿占12%,但有息负债高达 1180亿占42%,表明其扩张需大量银行借款。应收100多亿占比小,应付400多亿大于应收,显示其在产业链中话语权高,议价能力强。

存货规模达200多亿,占比不高,约为8%点多。此类大宗商品销售前景良好。然而,固定资产和在建工程占比显著,加上无形资产和预付的非流动资产(主要为土地和工程款),总计近1800亿,占比高达63%,显示出万华在固定资产上的大量投入。

该报表呈现出一般制造业企业的特征,与贵州茅台相比显得相对普通。盈利能力方面,虽然整体毛利率因化工企业特性而不高,但净利率仍保持较高水平。毛利率的下滑并非竞争力下降的体现,而是由于低毛利率产品占比增加所致。在分析毛利率时,需结合企业实际情况进行深入分析,避免一概而论。

万华化学盈利质量受关注。净利率保持高水平,显示成本控制和盈利能力优势。预付资产将转固,增强资产实力。万华化工在固定资产投入和盈利上表现出色,但需警惕毛利率下滑风险。万华收入结构明晰,石化系列毛利率低但收入占比增。核心利润来自聚氨酯系列,毛利率下滑但维持高水平。精细化学品盈利能力亦强。盈利质量上,经营现金流净现比极高,远超净利润。

净现比高易理解。现金流核心来源包括折旧(2022年78亿,2023年96亿)和财务费用(20多亿)。固定资产和在建工程高的商业模式中,经营现金流表现良好,因折旧摊销和财务费用高。财务费用不影响经营现金流,影响投资现金流,故经营现金流好。

分析长江电力报表,折I日和财务费用合计超300亿,经营现金流600多亿。京东方前期投入大,需借贷,负债高。贵州茅台情况较好。京东方去年折|337亿,亏损17亿,经营现金流量430亿,反映其商业模式。评价报表需考虑商业模式好坏。东方园林报表质量差,货币资金少,变现难。评价报表质量,货币资金占比应高,其他科目占比应低。盈利能力和盈利质量影响报表质量。盈利质量好的公司,经营现金流通常也好,营收和存货不会很高。盈利能力高时,存货和固定资产也不会高。因此,盈利能力和盈利质量直接影响报表质量。但是报表质量还受管理层战略因素影响。如公司突然投入房地产或其他项目,可能导致报表质量下降。以浙江龙盛为例,其报表看似良好,但存货和借款均高。作为化工龙头,报表质量本不应如此。原因在于其存货中有个多年未完成的房地产项目,导致报表质量相对较差。这是管理层经营战略对资产负债表的影响。

所以明显看出,报表质量的核心在于资产负债表的质量,它由盈利能力和质量以及管理层战略共同决定。读报表时,必须评价报表质量。报表质量高的公司或行业,估值应相对较高。尽管市场不一定完全遵循此规律,但我们需要有此认识。

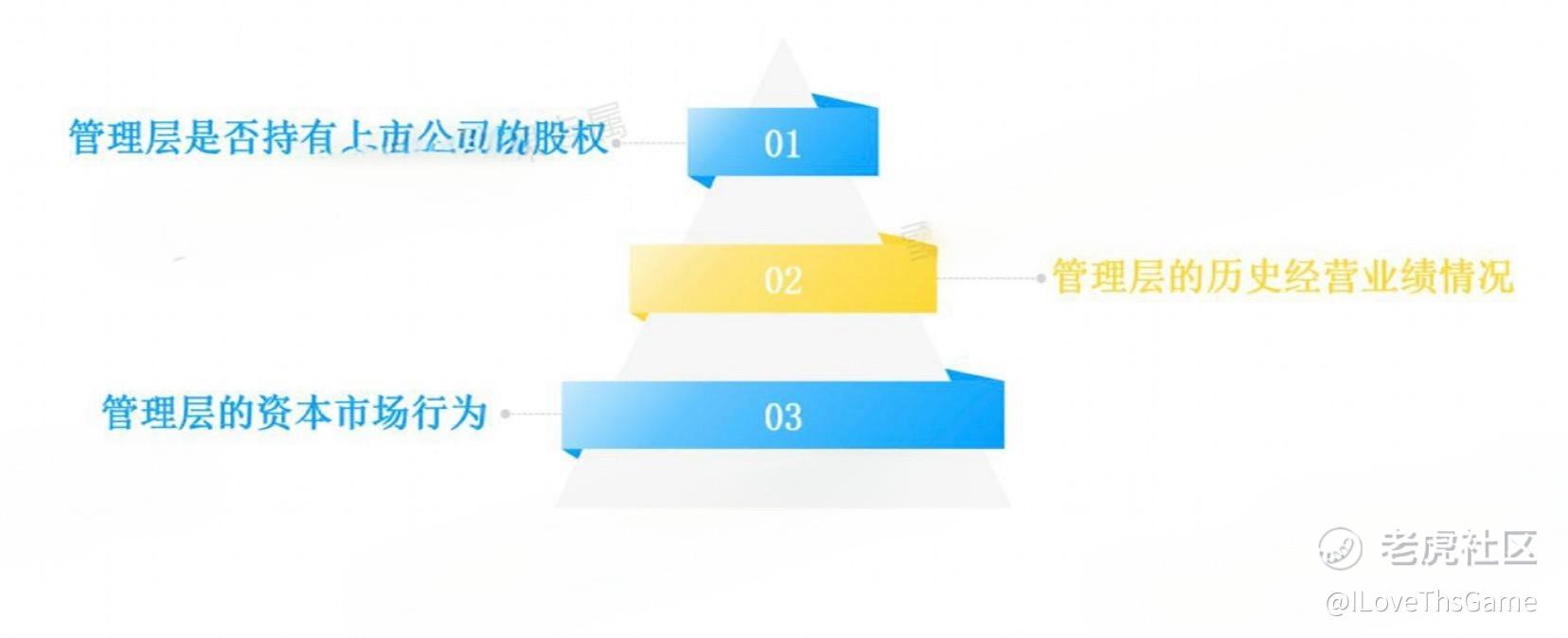

第四个是评价管理层。评价管理层较为主观,缺乏明确的量化数据。如需量化,可考察管理层持有的上市公司股权比例。此外,在周期性行业中,管理层是否在周期低谷时扩产,体现了其战略眼光。然后观察管理层是否存在奇怪的市场行为。A股部分上市公司管理层自视甚高,常有奇谈怪论,如“买多少股才能参加股东大会”等,这些也是评价管理层的一个方面。总之,看报表主要关注这些静态可分析内容,任何人都能给出大致评价。尽管有主观性,但数据是固定的。盈利质量看利润表,盈利能力看现金流量表,报表质量看资产负债表。分析报表时无需复杂操作,只需关注三个核心指标。无需花大量时间分析运营能力和杠杆等无意义的内容。

接下来进入第二部分,分析财务报表的第二个目的:预测公司未来成长。为何预测?看一组数据,初始净利润1亿的公司,假设复合增速分别为0、10%、30%、50%和 100%。三年后,净利润分别为1亿、1.3 亿、2.2亿、3.4亿和8亿;五年后分别为1亿、1.6亿、3.7亿、7.6亿和 32亿;十年后则分别为1亿、2.6亿、13.8亿、57.7亿和 1024亿。初始利润相同的公司,十年后的净利润差异可达1000多倍。即使复合增速仅10%,净利润也能增至2.6亿。

所以成长股在各市场都受投资者追捧,成长排第一。高成长意味着高收益,影响公司估值的核心因素。预测公司未来成长是不可能的,准确率极低。跟踪企业多了会发现,预测未来是笑话,即使正确也是偶然。

我们观察市场上对上市公司利润的预测,发现错误程度令人咋舌,因此未来难以准确预测。但通过对公司历史的了解,我们可以做出大致判断。尽管预测困难,但仍有部分公司的利润预测性较强。在实际操作中,我们可以寻找这些公司,如茅台,其可预测性和确定性都很高。预测茅台未来五年保持年化15%的增长,具有较高的确定性。比如长江电力,若不并购新电站,其未来利润相对稳定,或可实现稳定增长,但也可能不稳定。与现有水平相比,其利润较稳定,不会出现大幅下滑。大幅下滑是投资者最担心的情况。例如,当前的光伏产业就经历了大幅下滑,这导致股价大幅下跌。即使未来市场不再炒作高股息,长江电力的股价也不太可能大幅下跌,其业绩具有可预测性和确定性,不会像光伏一样连续暴跌。

比如银行,近年来增长停滞,但相对稳定。只要不发生经济危机,其利润不会暴跌,具有可预测性和确定性。我们常根据过去变化预测未来,但预测未来很难,即使我花很多时间讲解,成功率也不高。

因为未来不可预测,我们需要认识到这一点。但我们可以通过分析公司的收入来源、行业未来增速和渗透率变化来大致预测未来。尽管预测难以百分百准确,但在投资或长期价值投资中,预测仍是必要的。在分析报表时,我们评估公司的商业模式并预测其未来,从而得出合理的估值。这是分析报表时的重点。

总结归纳一下,

1. 【财务报表】的三大看点: 利润表:洞察盈利质量,了解企业赚钱的本质。 现金流量表:衡量盈利能力,现金流是王道。 资产负债表:评估报表质量,资产负债结构一目了然。

2. 【盈利能力】判断一家公司的赚钱能力,主要关注这三个核心指标: 毛利率(公司盈利来源的起点)、净利率(盈利能力核心指标)、ROE(股东投入资产的赚钱能力)、三指标递进关系,先看毛利率,再看净利率,最后看ROE。

3. 【盈利质量】 盈利质量可分为核心主业盈利质量和现金流质量。 我们应该更重视现金流的质量,特别是经营活动产生的现金流。 高净现比(经营现金流与净利润的比值、可理解为净利润的现金含量)通常意味着良好的盈利质量。

4. 【报表质量】 报表质量主要指资产负债表质量,核心原则是: 资产中非货币资金占比越低越好,即现金越多越好。 负债中非经营负债占比越低越好,有息负债如银行借款、债券等越少越好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Trader77·2025-05-29[微笑]点赞举报