降息降准后

时隔多期回归大A,其实从经济体数据、表现和学界研判、媒体宣传、大众认识——“通缩周期”已经不是什么遮羞布,本期内容就是做一些总结&未来观察期看的轮动倾向。

从时间尺度观察,准确来说自从去年Q4初开始的政策逆周期调节,财政+货币的双积极,市场走出了“超级逼空”行情,但从政策能动性逆推阶段来看,目前进入了政策药效过后的观察期···

PS央妈还是太爱惜政策工具箱的子弹了,Q3可能又是政策空窗期。

而眼下Q2则是这份药方总结——

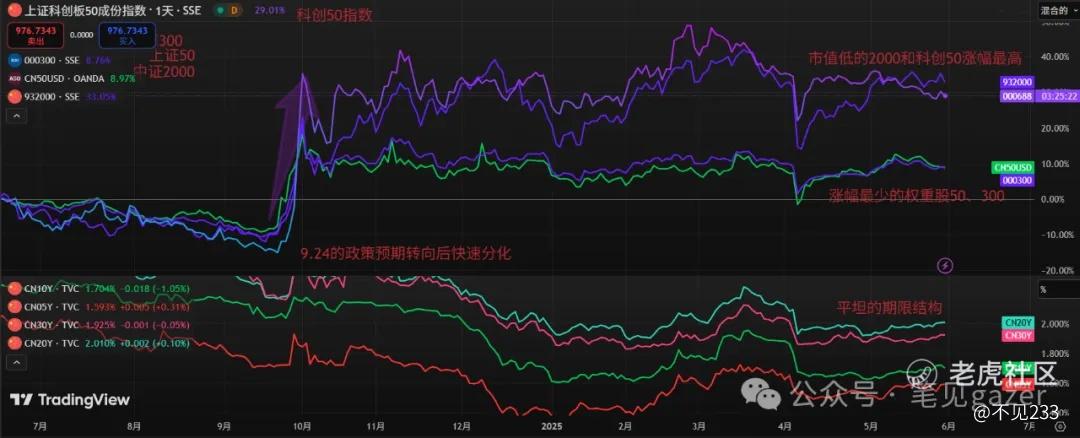

图:政策转向后股债表现

典型的水牛表现:市值、规模越小的涨得越多(科创50、中证2000),反之则然(沪深300、A50)。

货币政策敢为人先+推动国家队入局,对于权重股指的拉抬,这属于算政治账,对照往期笔记——

24.10.11《问君能有几多愁,恰似满仓中字头》:所以本轮牛市已经结束,版块的轮动结构隐隐若现,自从央妈下场督战,那么化债就化出了新高度,以信仰社会主义的高度,拔高国有资产的高度。(原文笔记)

24.10.4《若问大A牛疯,尚有几层楼高?》:推断国家队们偷看了央妈底牌(最起码是部分底牌,知道即将出台逆周期调节政策)。(原文笔记)

财政部分做的事情就很多,虽然都是旧瓶装新酒,简略过几句值得放入宏观框架谈的:

1.银行->国企->城投->地方政府,维持土地财政,土地财政三十年成瘾性,不是短短几年,几个政策指导文件可以扭转的,前些年中央抛出了“破刚兑”的狼来了呼唤,但胳膊终究拧不过大腿,毕竟央地联盟是基石,也只能睁一只眼闭一只眼地放纵···

2.地方政府拿到钱,继续国补的杠杆型财政政策刺激消费,所以两三季度内科技股、电商们业绩相当不错,市场非常乐于定价(当要注意最新一季度PDD财报暴雷或许暗示着不过是饮鸠止渴)。

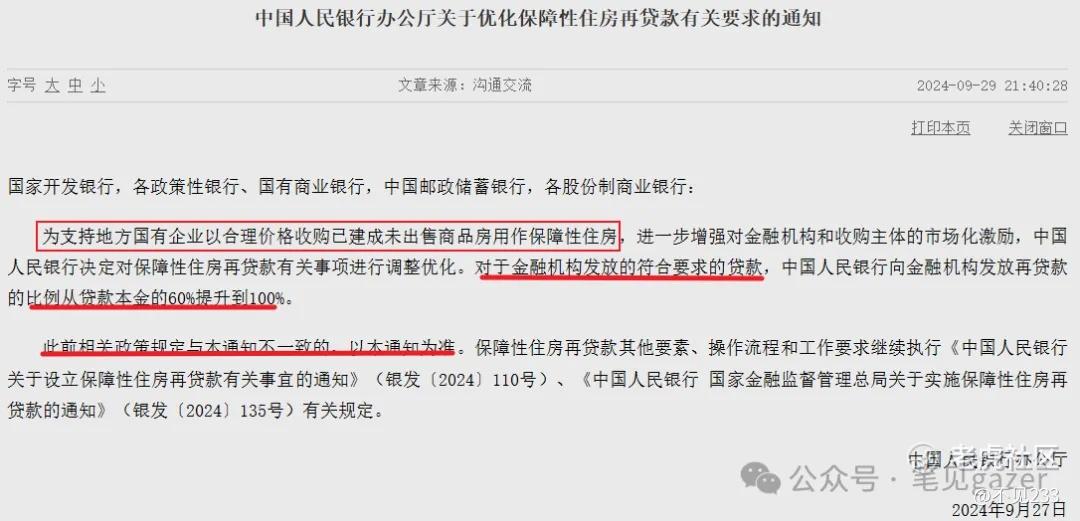

3.所以反馈最后,压力到了银行体系,所以2024年全年一共有184家银行“倒逼”潮,涉及资金万亿规模(政策指导下的重组并购),(三年期内)存款利率从年初的2%一路下降至1-%,换而言之就是保证银行存贷利差···

PS这里其实有相当多非常社会主义金融市场的操作,比如金融机构发放再贷款的比例从贷款本金的60%提升至100%

图:地产-银行业务大扩张

所以那时候的银行股暴涨,就是先相信、敢信仰的胆大者游戏。地产相关贷款不完全统计占据银行资产端的50-60%,这一”松绑“可说是泄洪。

PS笔者懂但不敢加入,一是受限渠道信息、二是与笔者宏观框架不搭。最近在等待的25Q150城房地产数据(二手房销售、新房成交以及去库存周期),但似乎近期银行股开始见顶,市场已经给出了答案?

经典的先相信,后质疑?

剩下的就是看谁跑得快了···

图:中债期限结构

降息降准后,政策态度转向,如果说以前是不承认通缩周期&金融风险,继续稳健,中债市场全期限都在下探,债券市场的疯抢先(替央妈)降息,市场看着央妈举起枪的手,经典的通过一年的博弈,前赴后继地对赌央妈没有子弹,最终倒逼央妈就范···

10bp降息+5%的存款准备金(实际业务上远低于5%)后,市场总算停歇。

证据之一就是中债两年期-十年期的利差收低于200bp,尽管低于疫情前的250bp,但总算止住了一路下跌的颓势,相信了短期政策托底经济的有效性···

从宏观周期的惯性与逆周期调节的叙事拔河——财政是真金白银地砸进去,但周期觉得不够···

十余年国补的电动车行业进入缩圈,这个”最后钟声“,是从比亚迪开始的价格斩首行动,秦的利出一孔,投资+产能+技术红利的末端,完成政策倾向名额的终结(大概三五年内能看到最终赢家都有谁···)

是很典型的国家资本主义框架下,席卷资本、技术、劳动力全要素竞争,叠加财政的政策跑马圈地,行业链超级内卷,最终剩下几张赢家券获得政治筹码加持···

从当年的家电、电子消费、地产、如今的电动车,乃至未来的机器人行业都或多或少看到上述框架。

图:龙债股汇共振

整体来说债股汇都在一个等待拐点的时间了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。