超微电脑(SMCI)目标价测算:暴跌65%后,是AI黄金坑还是财务陷阱?

点击上面图片关注我

前言

欢迎来到美股研报站,过去一个月,超微电脑(SMCI)的股价像坐上了跳楼机——5月14日单日暴涨15%,隔天又暴跌4.5%,刚被机构捧成“强力买入”,转头高管就狂抛股票套现290万美元。

这家给马斯克的xAI、英伟达造服务器的公司,去年还是“AI概念股顶流”,股价一年飙涨1569%,今年却因为客户等新款芯片暂停下单、审计机构安永“跑路”、毛利率暴跌等连环暴击,市值蒸发超六成。如今股价卡在40美元上下,不到巅峰时期的三分之一,但华尔街还在为它吵架——看空的说“财报造假风险没完”,看多的喊“被错杀的低估宝藏”。

眼下,英伟达刚放出Blackwell芯片的订单,全球数据中心正掀起液冷改造潮,而SMCI自称手握“行业王牌技术”。这到底是AI基建浪潮里的黄金坑,还是财务暴雷前的最后逃生口?咱们今天就来扒个透。

一、公司背景:服务器界的“乐高玩家”

超微电脑(Super Micro Computer,SMCI)成立于1993年,总部位于美国硅谷,创始人梁见后是个典型的“技术狂人”。这家公司的主业是造服务器——不是普通的服务器,而是AI时代的高性能“军火”。如果说英伟达是卖“子弹”(GPU),那超微就是造“枪械”的人。

核心卖点:模块化设计

超微的服务器像“乐高积木”,客户可以按需定制:想要多少CPU、GPU、内存?液冷还是风冷?统统能拼装。这种灵活度让它成了AI公司的“心头好”,比如马斯克的xAI、云计算巨头Coreweave,甚至英伟达本尊都是它的客户。

技术护城河:液冷与节能

超微最牛的技术是“直接液冷”(DLC),能把数据中心的散热效率提升40%,耗水量减少60%。在AI服务器功率越来越高的今天,这技术简直是救命稻草。2025年,全球30%的新数据中心预计会用液冷技术,超微吃定了这波红利。

下图:DCBB 的真正价值在于它们能够降低功耗、优化空间和减少用水量,从而将 TCO 降低多达 30%。

争议点:财务“黑历史”

但超微的履历并不光鲜。2024年,它被做空机构兴登堡指控“财务造假”,称其通过关联交易虚增收入,还曾因财报延迟提交被纳斯达克警告。安永会计师事务所的突然辞职更让市场炸锅,股价一度暴跌32%。

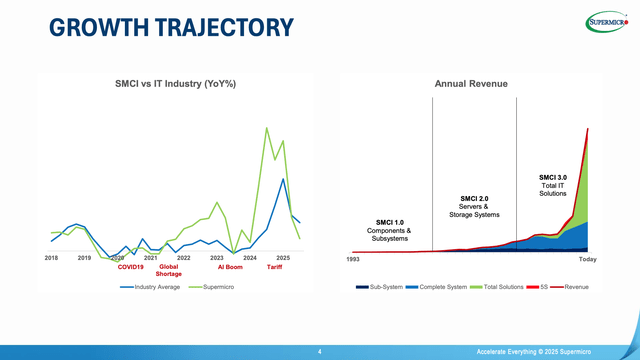

二、财务透视:增长猛如虎,利润薄如纸

收入火箭式增长

2024财年,超微收入149亿美元,同比翻倍;2025年Q3收入46亿美元,继续增长19%。管理层甚至放话:“2026年收入冲400亿!” 这底气来自AI服务器的井喷需求——每季度出货超10万个GPU,液冷服务器拿下全球大单。

利润的软肋

但赚钱能力拖了后腿。2024年毛利率15.8%,2025年Q3暴跌到9.7%,主因是客户暂停采购(等英伟达新一代Blackwell芯片)和液冷技术的前期投入。相比之下,戴尔、惠普的毛利率常年20%以上,超微的“性价比”路线显得吃力。

现金流警报

更麻烦的是现金流:2025年Q3经营现金流6.27亿美元,但自由现金流为负(钱都砸进库存和工厂了)。好在账上还有21亿现金,短期不至于崩盘。

下图:SMCI财务展望

三、估值博弈:三大模型算目标价

模型1:EV/EBITDA倍数估值法

假设2026年EBITDA(息税折旧前利润)21.6亿美元,比市场共识砍10%(留安全边际);

套用行业倍数:取15倍EV/EBITDA(低于历史均值),算出企业价值324亿美元;

剔债算股价:扣除1亿净债务,股权价值323亿,对比当前市值239亿,得出低估35%。若总股本不变,目标价≈323亿÷6亿股≈53.8美元。

模型2:相对估值法

同行对比:戴尔市盈率16.7倍,惠普10.7倍,超微目前市盈率仅6.4倍。若给15倍PE(仍低于行业24倍),对应2026年EPS 3.2美元,2025年目标价48美元。

模型3:剩余收益模型(RIM)——算清“未来超额利润”

核心逻辑:公司价值=当前净资产+未来超额利润的现值。

净资产(BVPS):2025Q3账面净资产28.6亿美元,折合每股4.54美元;

ROE预测:假设2026-2030年ROE从15%逐步降至12%(行业均值10%);

股权成本率:16.2%(CAPM模型测算,β=1.8)。

计算:未来5年超额收益现值≈38亿美元,每股价值≈4.54+6.03=10.57美元/年,5年合计53美元。

加权目标价 = (53.8×40% +48×30% +53×30% ) ≈ 51.82 美元

四、投资建议:高风险高赔率的赌局

看多理由:

AI基建刚需:全球数据中心每年砸3000亿升级,液冷技术是必选项。

技术卡位:Blackwell芯片适配进度领先,已获大厂订单。

估值洼地:市盈率仅同行1/3,若财务问题解决,弹性惊人。

风险提示:

财务地雷:关联交易疑云未散,新审计结果可能引爆股价。

价格战风险:戴尔、惠普正杀入AI服务器,超微的毛利率可能再被挤压。

操作策略:

激进派:现价38美元(2025年5月28日)市盈率仅同行1/3,可轻仓试水,目标80美元。

保守派:等2025年Q4财报确认毛利率回升(预计9月公布),再右侧追击。

结语:现在买SMCI,是抄底还是找死?

超微电脑(SMCI)现在就是个“刀口舔血”的买卖——38美元的股价,比机构算的底线价53美元便宜三成,看着像白菜价;但财报还没补上,保不齐哪天又炸雷。不过AI服务器的需求是实打实的,液冷技术也确实能打,如果下季度毛利率能爬回12%,股价翻倍不是没可能。建议拿点闲钱赌个梦想,仓位别超过总资金15%,保守的可以等9月财报确认拐点再补仓。记住:这票要么吃大肉,要么吃土,别把养老钱砸进去!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。