2025算力租赁终极报告:2600亿蛋糕,谁在裸泳?谁是真龙头?

点击上面图片关注我

前言

最近全球股市最热闹的戏码,莫过于各路资本抢着给AI公司送钱。但你知道吗?比起烧钱搞大模型的“挖金矿”公司,真正稳赚不赔的其实是“卖铲子”的——那些囤积显卡(GPU)搞租赁的公司。今天咱们就来扒一扒这个赛道两大玩家:欧洲的Nebius和美国的CoreWeave。一个像低调的“瑞士军刀”,一个像高调的“铁锹贩子”,就是专门做这个生意的。它们过去3个月股价一个涨36%,一个涨180%,但接下来的剧本可能完全相反。市场给它们的待遇也许会完全倒挂。

下图 :NBIS的股价

第一章 公司底细大起底

先说Nebius。这家公司来头不小,前身是俄罗斯互联网巨头Yandex的云计算部门,俄乌冲突后独立出来搬到荷兰。老板阿尔卡季·沃洛日是个狠人,被《福布斯》称为“俄罗斯版马云”,带着400多号工程师白手起家,硬是在欧洲AI市场杀出一条血路。他们现在主要干三件事:租显卡、教编程、送快递。手里捏着2万多块英伟达最新显卡,客户包括法国明星AI公司Mistral;搞的在线编程学校TripleTen,已经在美国收了1.4万学生;自动驾驶送外卖的子公司Avride,签了沃尔玛的订单,估值超过5亿美元。去年赚了5500万美元,手里还攥着25亿美元现金,够烧到2026年。更厉害的是,他们从欧盟手里拿了7亿美元补贴,芬兰政府还给了2.3亿欧元低息贷款,明摆着要把Nebius捧成“欧洲亲儿子”。

下图:NBIS的业务范围

但隔壁美国的CoreWeave风头更盛。这家2017年成立的“暴发户”,靠着抱紧英伟达大腿,过去三个月股价飙了180%。他们专做超大客户生意,微软和OpenAI两家就贡献60%收入,今年一季度营收冲到9.8亿美元。不过赚得多亏得也狠——每赚1美元要倒贴0.45美元,现在欠着21亿美元外债,光利息每年就得还2个亿。更悬的是,微软和OpenAI都在偷偷自研AI芯片,等他们搞成了,CoreWeave分分钟变备胎。

下图:Nebius的扩张速度

第二章 为什么说Nebius更靠谱?

为啥说Nebius更值得押注?三个硬核理由。

首先是欧洲政府送钱上门。欧盟刚砸了8410亿美元搞本土AI基建,Nebius作为“自家孩子”吃尽红利:芬兰数据中心电价只要3美分/度(美国均价9美分),法国政府订单直接塞怀里,客户今天下单明天就能用上显卡。反观CoreWeave,租个显卡得排队一周,大客户急眼了可能掀桌子自己干。

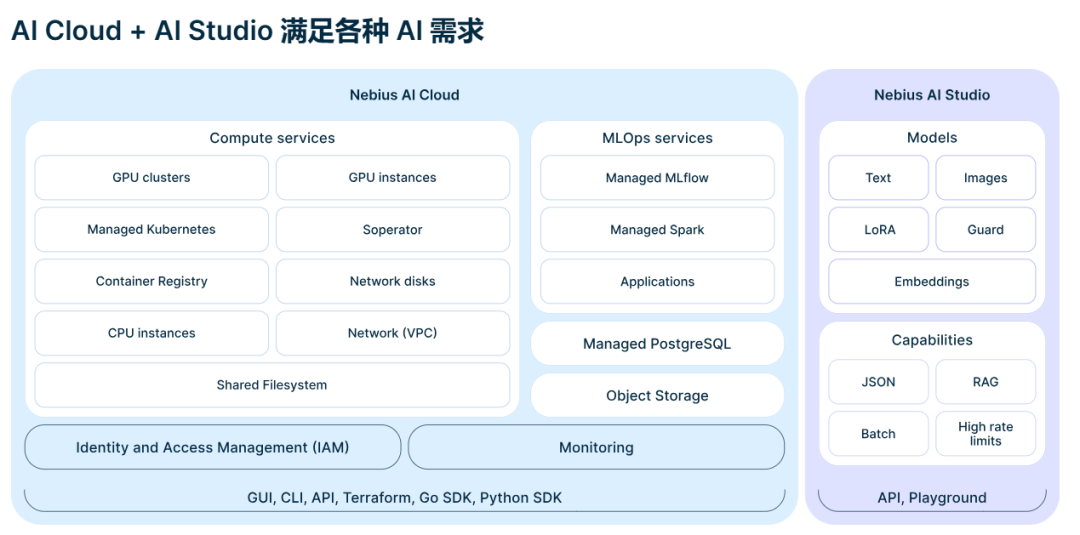

第二是赚钱路子多。CoreWeave只会收“显卡租金”,但Nebius玩的是组合拳:租显卡的同时,教人写代码能赚一笔,帮AI公司标注数据再赚一笔(贝索斯刚投了7200万美元),用机器人送快递还能赚一笔。这就好比开网吧的兼卖奶茶、搞电竞培训——行情差时至少不亏本。

第三是便宜。别看CoreWeave营收高,但估值贵得离谱:市销率(股价/收入)12倍。更关键的是,Nebius增长后劲更足——2025 年收入指导在 5 亿美元至 7 亿美元。按这个速度,明年收入就能追上CoreWeave,但市值还不到对方5分之一。

估值比较

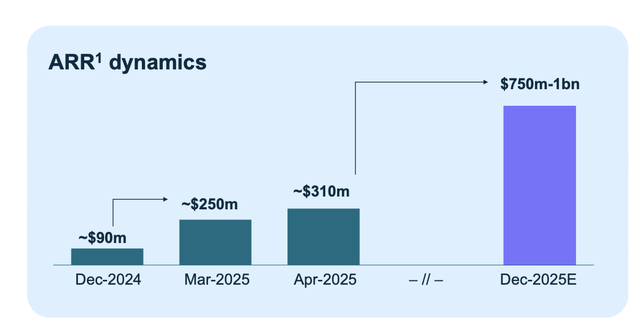

现在算算账。对标同行的话,CoreWeave这家公司现在市场价值已经涨到490亿美元了,而Nebius的企业正在快速扩张。他们原本只有100兆瓦的算力业务,现在手里握着超过1000兆瓦(1吉瓦)的建设项目,打算把年收入做到几十亿美元级别——这正好是CoreWeave给自己定的2025年目标。

现在Nebius的股票市值才90亿,比CoreWeave便宜很多,而且公司财务更稳健,说不定也能像CoreWeave那样涨到近500亿估值。这就是6倍的涨幅。不过最大的隐患是:如果人工智能的热度没持续爆发,这些拼命建数据中心的企业就会背上巨额债务。

下图:NBIS的市场价格

最终总结:

说到底,AI时代的算力战争早就不是比谁显卡多,而是比谁能把生意做成“铁饭碗”。Nebius这公司就像个会变形的瑞士军刀——租显卡是基本操作,顺带教人写代码、帮AI公司打标签、用机器人送外卖,硬是把“卖铲子”的生意玩出花。欧洲政府还疯狂给它喂饭:芬兰一度电只要3美分(比美国便宜三倍),法国直接把国家AI实验室的订单塞它手里。反观美国的CoreWeave,虽然靠着英伟达大腿三个月股价飙了180%,但把命脉拴在微软和OpenAI身上(这两家贡献六成收入)。

现在市场给CoreWeave的市值比Nebius贵了6倍,但论增长后劲,Nebius今年收入已经冲到去年三倍,明年就可能能反超。——你说该买哪个?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。