新琪安又是流通盘1.5亿的小票,这次你还敢不敢赌?

连续两只小票都有5万人申购,超购近千倍,去年这个时候像这种小票有1万人申购就不错了,既然散户抢货那庄家就顺势把货卖出,割一把韭菜。这样挺好,不然再这么热下去,新股发行估值会越来高,港股打新很快就会被玩死。

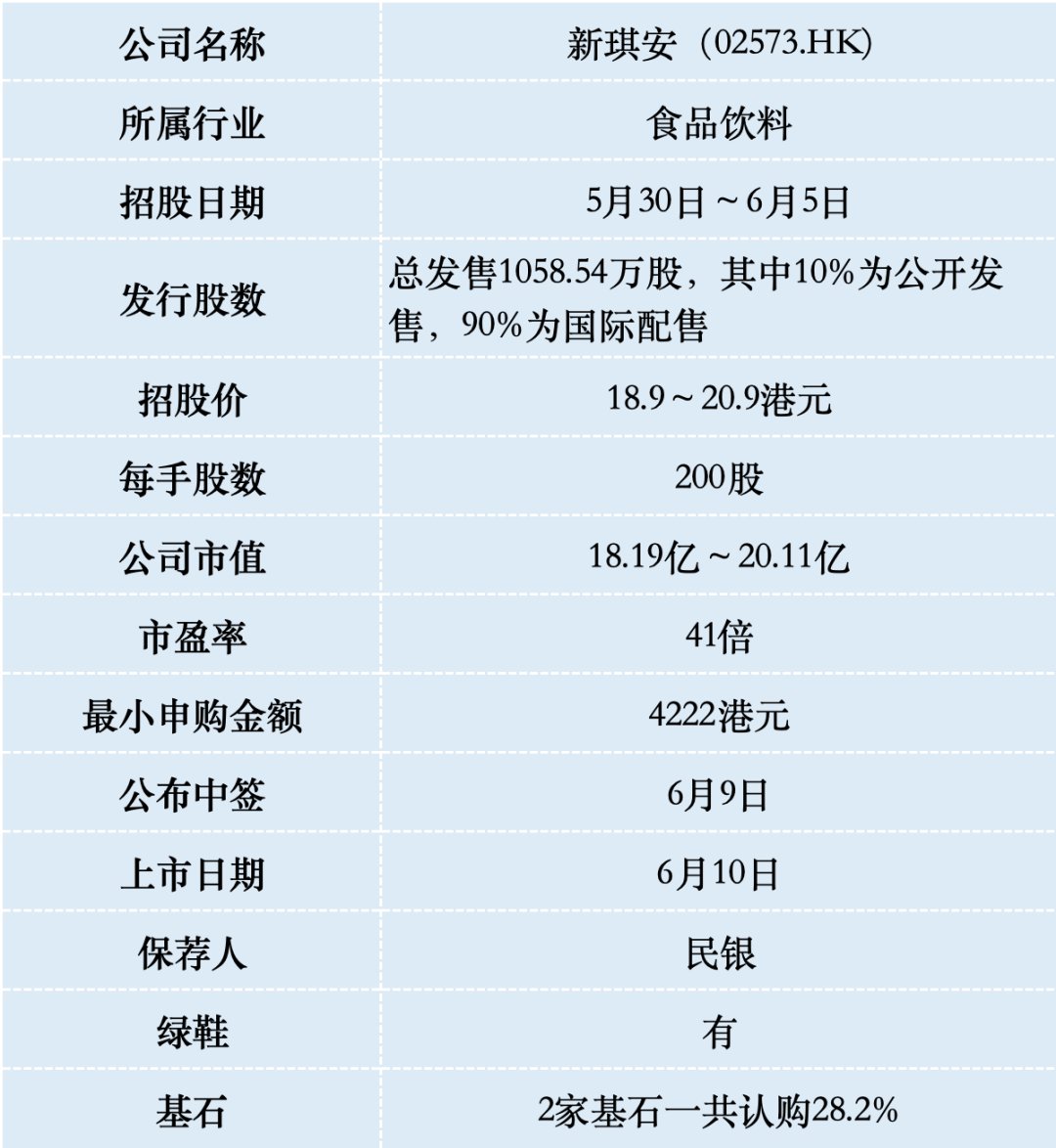

一、招股信息

二、公司概况

新琪安成立于2006年,总部位于江西省吉安市,公司专注于食品添加剂研发与生产,核心产品包括高倍甜味剂三氯蔗糖(甜度是白糖的600倍)和食品级甘氨酸(用于宠物食品、调味品等)。其客户涵盖可口可乐、雀巢、亿滋等全球知名品牌,产品销往六大洲40个国家。

按2023年按销量及销售收入计:新琪安科技在全球食品级甘氨酸制造行业排名第一,市场份额分别约为5.1%及3.1%;新琪安科技也是全球五大三氯蔗糖生产商之一,全球的市场份额约为4.8%及4.5%。

这一地位得益于其全球化布局——在中国、泰国、印尼拥有5座工厂,是国内唯一在东南亚设厂的同类企业,有效规避了中美贸易战的关税风险。

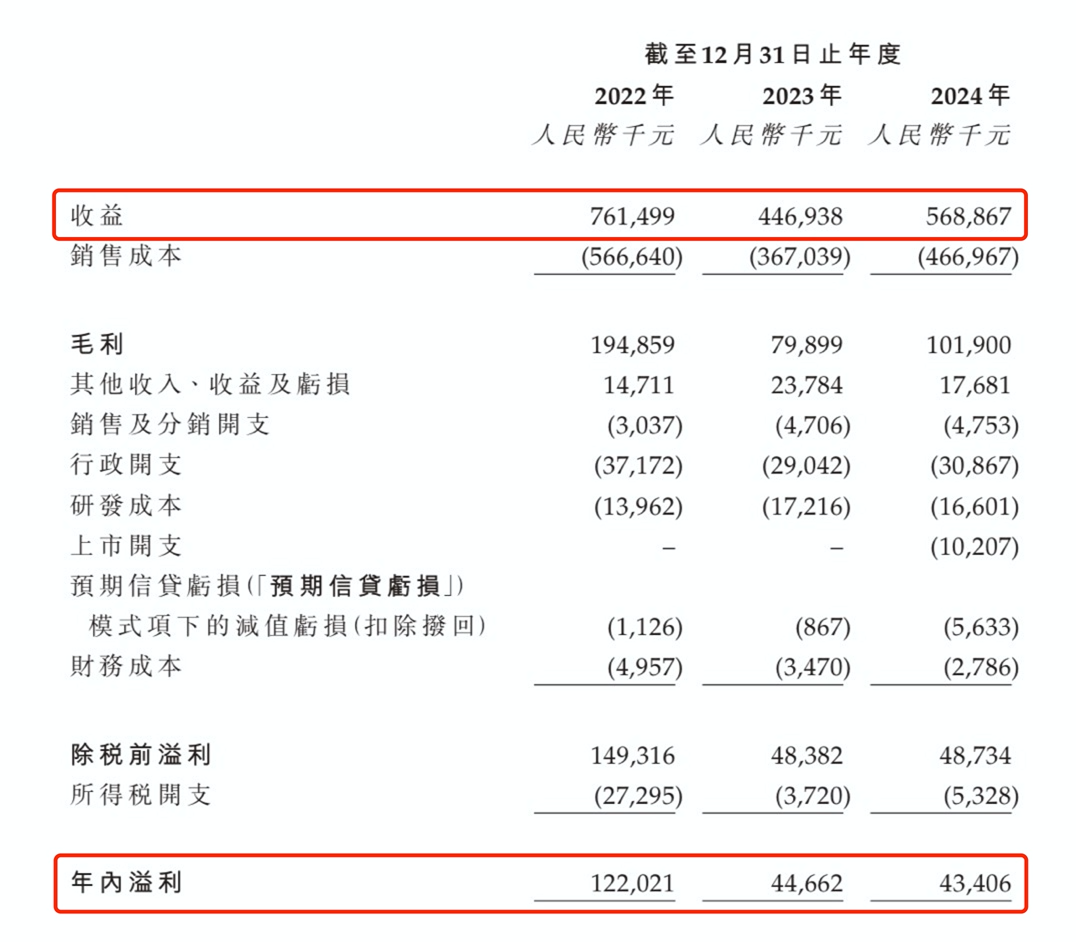

财务数据显示:在过去的2022年~2024年,新琪安科技的营业收入分别为人民币7.61亿、4.47亿和5.69亿元,相应的净利润分别为人民币1.22亿、0.45亿和 0.43亿元。

新琪安近年业绩波动剧烈,呈现“增收不增利”的困境,主因行业价格战导致产品售价腰斩,三氯蔗糖平均售价从2022年的31.2万元/吨骤降至2024年的18.5万元/吨,跌幅达40%;食品级甘氨酸价格也下降近50%。以至于毛利率从25.6%下滑至17.9%。

公司现金流压力很大,截至2024年底公司账面现金仅4613万元,短期债务却达1.7亿元,偿债能力堪忧。

从营收来源上看,2024年,三氯蔗糖收入占比41.8%,主要用于饮料、乳制品等低糖食品;食品级甘氨酸收入占比42%,主要客户为宠物食品和调味品生产商;工业级甘氨酸收入占比约11.7%,用于化工领域。

现在的发展趋势是,健康饮食浪潮让全球代糖市场规模预计从2024年的221亿美元增至2028年的291亿美元,年增速7.8%。但天然甜味剂也在崛起,例如赤藓糖醇、甜菊糖苷等天然产品冲击三氯蔗糖市场,迫使公司转型。

三、综合点评

在估值方面,对比食品添加剂同行,A股金禾实业市值140亿人民币,估值25倍,是国内三氯蔗糖老大;A股莱茵生物市值59亿人民币,估值35倍,是天然甜味剂厂商;新琪安市值18~20亿港元,按招股中位数算估值41倍,估值明显高于国内同行,若行业价格战重启或新产品推广不及预期,可能面临估值回调。

这就是一家家族企业,董事会5名执行董事中4名为亲属,闷声发财就行了,还嫌赚钱太慢要来资本市场上圈一笔。

新琪安此次IPO发行股份占全部股份比例的11%,按招股价中位数19.9港元算,募资约2.1亿,2名基石锁定6000万港元,流通盘1.5亿,这个流通盘跟派格生物和手回集团一样多,就问你怕不怕?

保荐人和稳价人都是民银,连续8只稳价的新股都是上涨,但这事真不能夸,上一只手回集团,中金作为稳价人也是连续8只新股上市首日上涨,结果到手回集团就翻车了。

民银历史上也玩过套路回拨,就是去年3月上市的富景中国控股,这次这么玩,谁知道呢。

不过有一点需要提醒,这种小盘子打新就是博作妖,当孖展超过500倍基本上就不会套路回拨了,公司看到市场“很热”都会顺势市场化的,这样最有利于公司。所以小票只能博冷,人多的地方别去。

新琪安招股首日孖展8倍,最终大概率会超购15倍启动回拨至30%,甲乙组各7939手,按2万人申购算,预估一手中签率20%。

我是当彩票在摸,中签的少,亏了不伤筋动骨,赚了也发不了财,风险偏好低的就直接放弃,不要参与赌博股,一年就打新那10只8只确定性高的热门大票就行了,平时买个货币基金也有4%左右的收益率。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。