新琪安集团股份有限公司(2573.HK)打新分析

一、公司概况:全球食品添加剂细分领域龙头,海外布局规避贸易风险

新琪安是一家专注于食品级甘氨酸及三氯蔗糖生产的企业,深耕行业二十余年。按 2023 年销量及销售收益计,公司全球食品级甘氨酸市场排名第一(市占率 5.1%),三氯蔗糖市场排名第五(市占率 4.8%)。公司在全球拥有 5 大生产基地(中国 3 家、印尼 1 家、泰国 1 家),客户覆盖 6 大洲约 40 个国家,包括美国饮料巨头、瑞士食品集团等跨国企业。

核心竞争力:

1.产能与市场地位:食品级甘氨酸全球市占率第一,三氯蔗糖国内产能布局 + 海外工厂(泰国、印尼)有助于分散贸易风险(如美国对中国产品加征关税时,印尼工厂出口美国的甘氨酸仅需缴纳一般关税)。

2.客户结构:前五大客户占总收益超 50%,包括国际知名企业,客户粘性较强,但需关注集中度过高风险。

3.海外布局:印尼工厂生产的甘氨酸出口美国可规避高额反倾销税,泰国工厂三氯蔗糖产能于 2024 年投产,受益于海外市场需求增长。

二、财务表现:短期波动显著,关注价格回暖红利

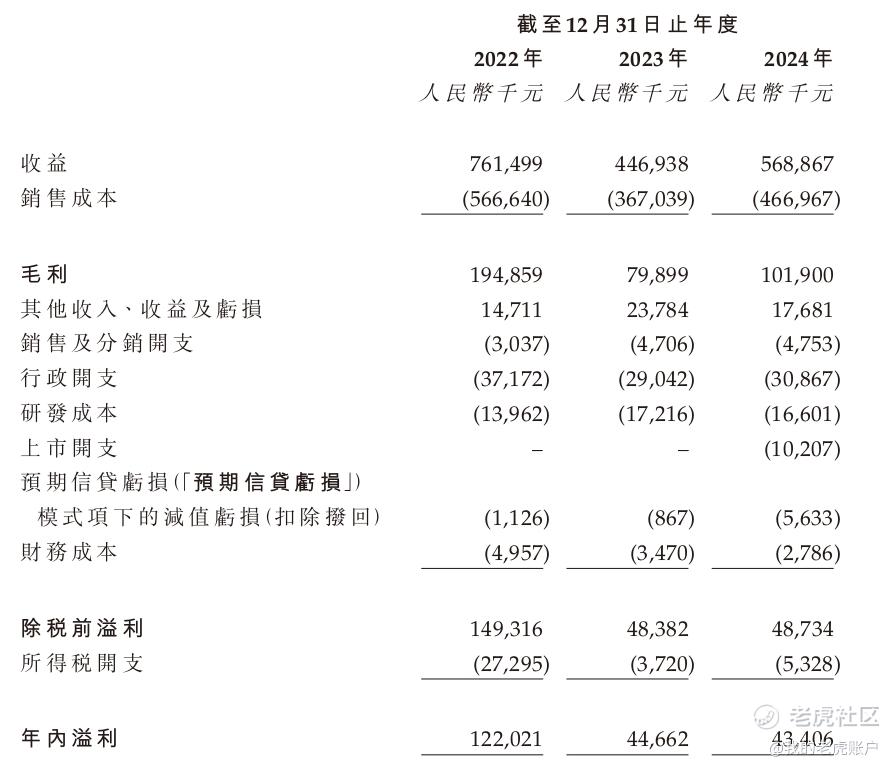

收益波动:2023 年收益同比下滑 41.3%,主因三氯蔗糖价格战导致售价下跌;2024 年收益回升 27.3%,得益于销量增长及价格企稳。

毛利率压力:2023 年毛利率降至 17.9%,因原材料成本上涨及产品降价;2024 年持平,需关注 2025 年三氯蔗糖价格回升能否提振利润(2024 年 Q3 价格已从低点反弹)。

现金流风险:2024 年末贸易应收款达 2.24 亿元,同比增长 89.5%,主要因客户囤货及信贷期延长,需警惕坏账风险。

三、行业前景:食品添加剂需求稳健,政策与竞争为关键变量

1.市场增长:全球食品添加剂市场按销量计 2023 年规模 6550 万吨,预计 2028 年达 7580 万吨(CAGR 3.0%);三氯蔗糖因低热量属性,全球销量预计 2028 年达 2.91 万吨(2023-2028 CAGR 7.8%)。

2.驱动因素:消费者对低热量食品需求上升、下游饮料 / 宠物食品行业扩张、生物合成技术推动成本下降。

3.竞争格局:中国三氯蔗糖市场高度集中,前五大厂商市占率 87%,新琪安国内排名第四;2024 年价格战结束后,龙头企业议价能力有望提升。

4.政策风险:美国对中国甘氨酸征收高额反倾销税(累计 359.1%),但公司通过印尼工厂出口可规避;需关注未来关税政策变化及国际贸易摩擦。

四、发行信息与估值

发行概况:

全球发售 1058.54 万股 H 股,招股价 18.9-20.9 港元,募资净额约2亿港元(按中间价 19.9 港元计算)。

市值:18.19-20.11 亿港元,对应 2024 年 PE(按净利润 4.34 亿元人民币换算)约40倍,高于行业平均 PE(25 倍)。

基石投资者:合赢香江控股认购部分股份23.5%,锁定 6 个月,非知名机构。

募资用途:3700 万港元用于泰国工厂扩产异麦芽酮糖醇,9650 万港元用于海藻膳食纤维及丝氨酸生产,2340 万港元用于研发,1740 万港元用于营运资金。

五、风险提示

1.价格波动:三氯蔗糖及甘氨酸市场价格受供需影响大,2022-2023 年价格战导致利润下滑,未来若价格再次下跌将冲击业绩。

2.贸易壁垒:美国对中国产品关税政策多变,尽管印尼工厂可规避部分关税,但未来若对印尼加征关税,将影响出口。

3.客户集中:前五大客户占比超 50%,若核心客户流失或订单减少,将直接影响收益。

4.原材料成本:白糖、DMF 等原材料价格波动可能压缩毛利,2024 年销售成本占比达 82.1%。

六、打新结论:

推荐:审慎申购

新琪安作为细分领域龙头,海外布局与产能优势形成护城河,2024 年三氯蔗糖价格回暖有望带动利润修复。短期面临贸易政策与客户集中风险,但行业需求增长及龙头议价能力为长期支撑。发行估值略高于行业均值,但有绿靴机制进行维稳。

申购建议:适合风险偏好偏高、关注食品添加剂赛道的投资者,可谨慎申购。最近破发了几只新股,跌幅都比较大,并且融资倍数都特别高,即使有绿靴机制行使完都大跌收场。融资倍数越高,散户回拨50%货还是比较多的。参与的话建议小资金可以现金参与,融资参与会增加不少成本。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。