英伟达Q1财报一览:Blackwell单季度贡献超230亿美元,GB200持续放量,GB300开始送样

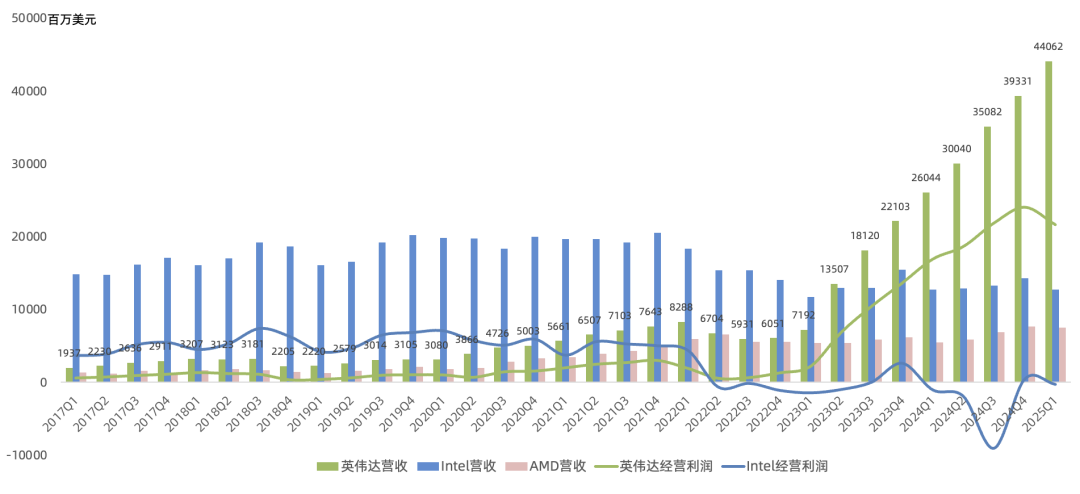

作为受美国政治负面影响最大的企业,尽管H20被计提45亿美元(此前指引是55亿美元),英伟达FY26Q1财报(2025年2/3/4月)再次超预期,给出的Q2指引符合预期,尤其是剔除H20影响后超预期。作为全球半导体历史上营收、净利润最高的公司,英伟达继续突破半导体行业上限。

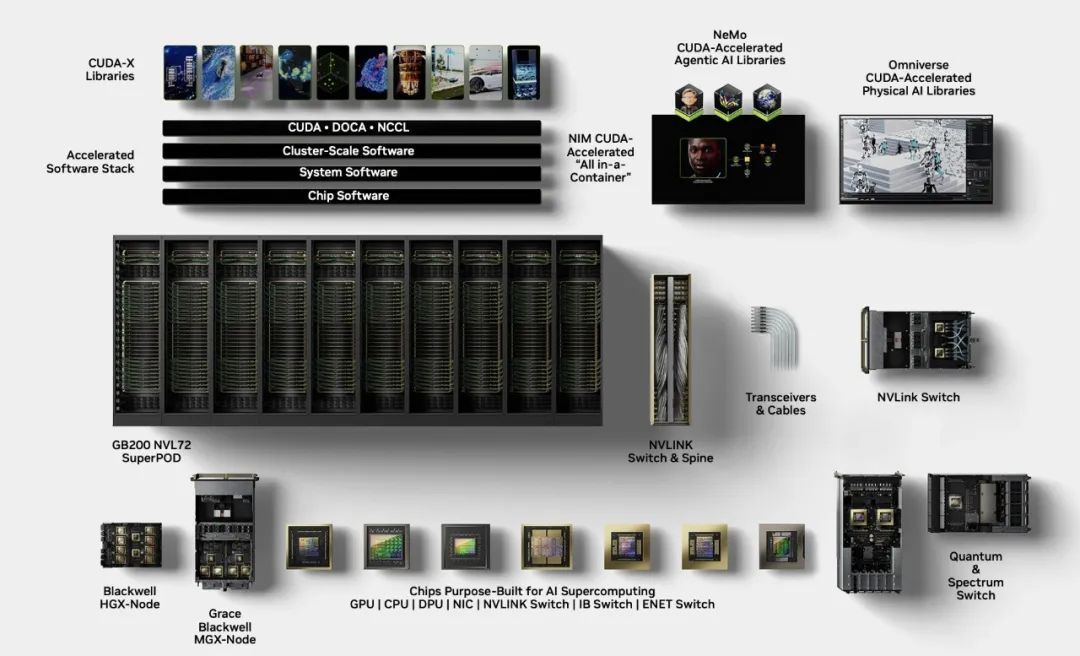

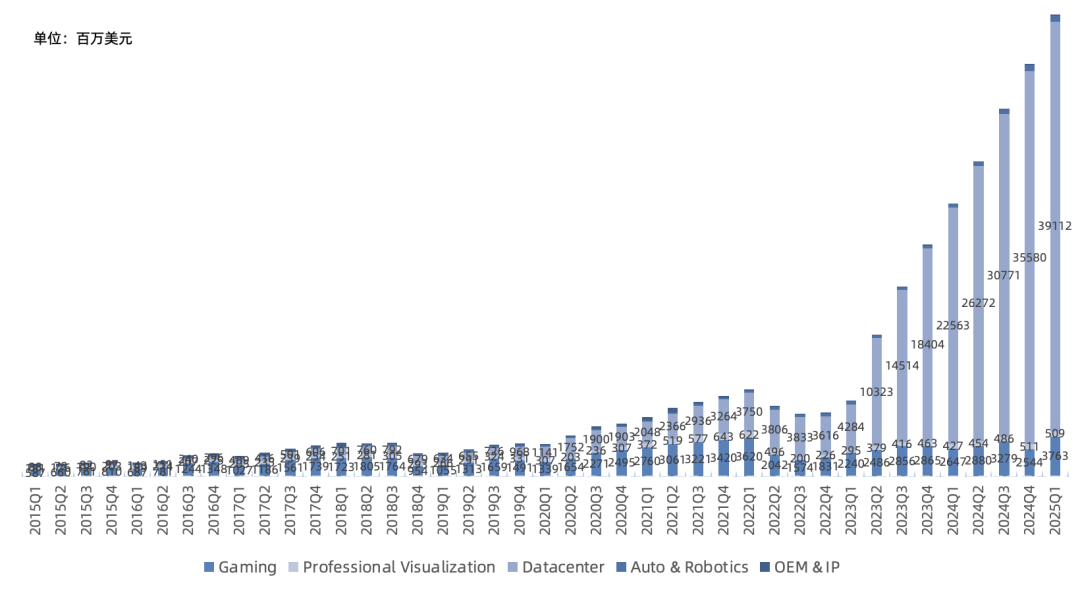

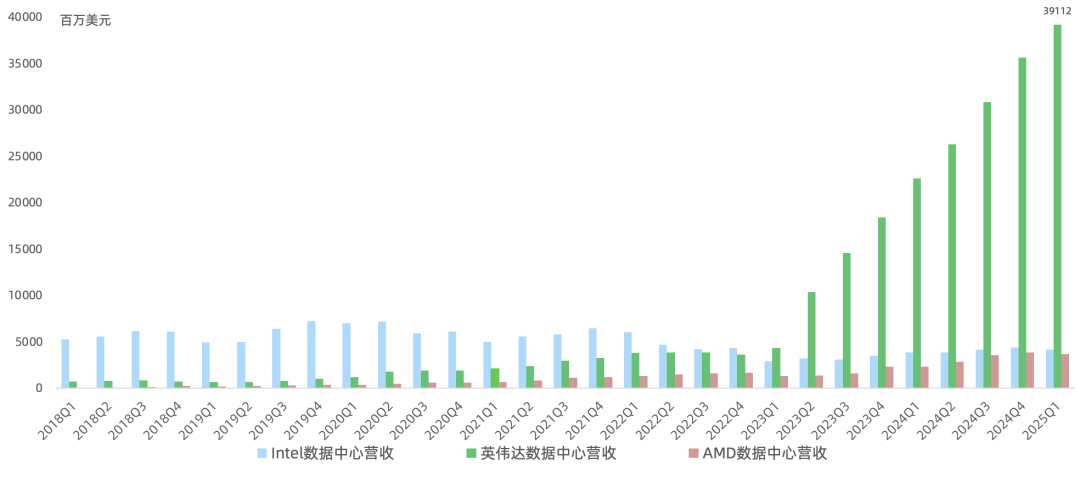

数据中心Q1营收391.1亿美元,同比增长73%,环比增长10%,占英伟达总营收比例89%。本季度Blackwell占数据中心计算总营收接近70%(超230亿美元,上季度是110亿美元),GB200 NVL72全面放量,主要CSP客户平均每周部署接近1000台NVL72机柜,Q2 ramp速度还会加快;微软已经部署十万个Blackwell GPU,并准备向OpenAI ramp数十万个GB200;本季度H20原营收应为70亿美元,禁令导致近25亿美元H20无法交货,实际确认收入46亿美元;本季度CSP占数据中心营收低于50%,互联网和垂直行业高于50%;

数据中心内部:

-

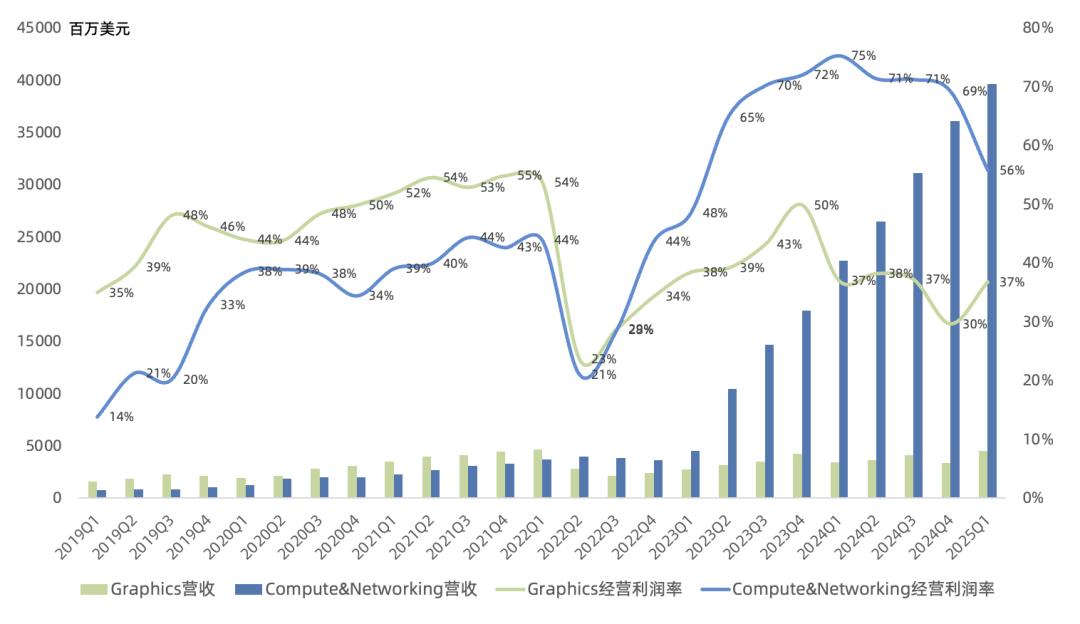

计算营收341.55亿美元,同比增长76%,环比增长5%;5月初GB300开始向主要CSP客户送样,7月量产,GB300与GB200可以无缝衔接;本季度客户OpenAI、微软、谷歌AI推理需求大幅提升,微软Q1处理了超100万亿tokens,同比增长5倍;推理AI带来算力需求指数级增长,Agent赋能企业AI;尽管Blackwell产品还在早期,但1个月内通过软件优化性能已提升1.5倍(Hopper产品在2年多性能优化提升4倍);

-

网络营收49.57亿美元(博通上季度约46亿美元),同比增长56%,环比增长64%;主要受GB200放量带动的NVLink增长以及以太产品需求放量,NVLink单季度营收超10亿美元(NVLink Fusion或成未来增长点);Spectrum X同环比强劲增长,单季度营收超20亿美元,本季度拿下谷歌、Meta客户,此前客户有CoreWeave、微软、甲骨文、xAI;公司四大网络计算平台:NVLink+Spectrum X+Infiniband+BlueFiled DPU;2025全年网络营收规模有望反超博通;

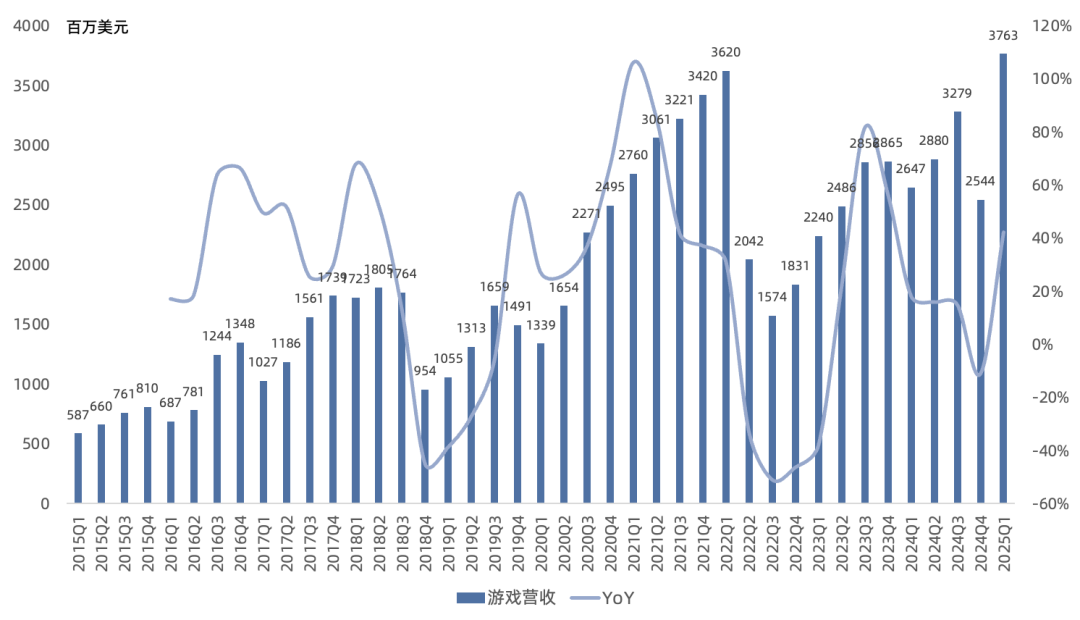

游戏业务Q1营收37.6亿美元,同比增长42%,环比增长48%,创下历史新高;主要受益于Blackwell显卡全面放量,Blackwell显卡成为公司史上ramp速度最快的游戏显卡;

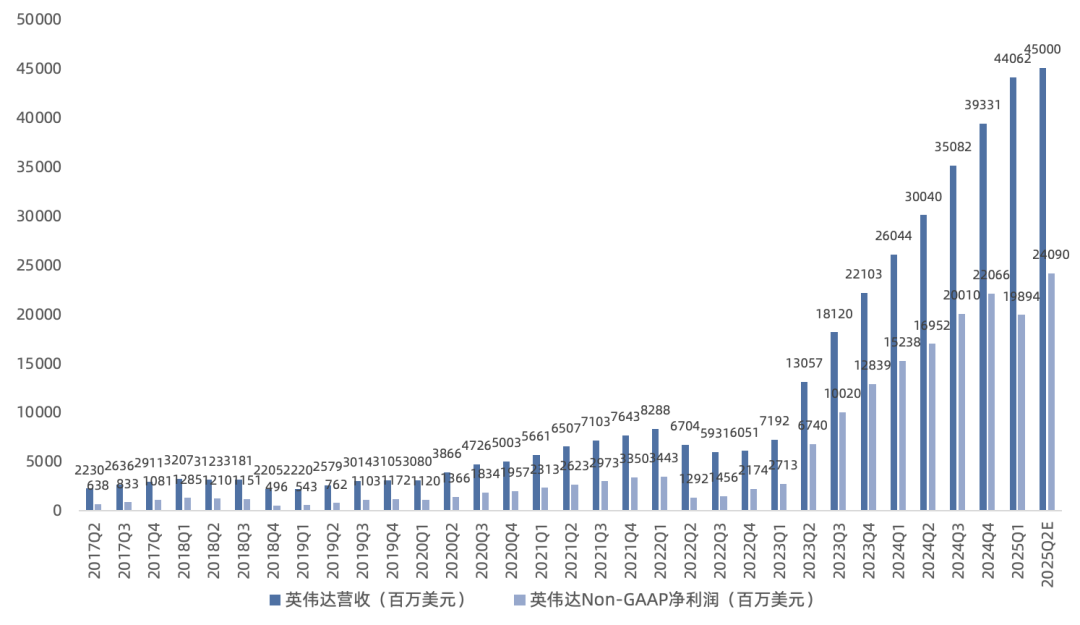

根据指引,Q2营收450亿美元,同比增长50%,其中H20损失80亿美元营收,意味着Q2原本营收指引530亿美元,同比增长76%,净利润更是有望提前突破300亿美元大关,可惜H20禁令美国人搬起石头砸自己脚。

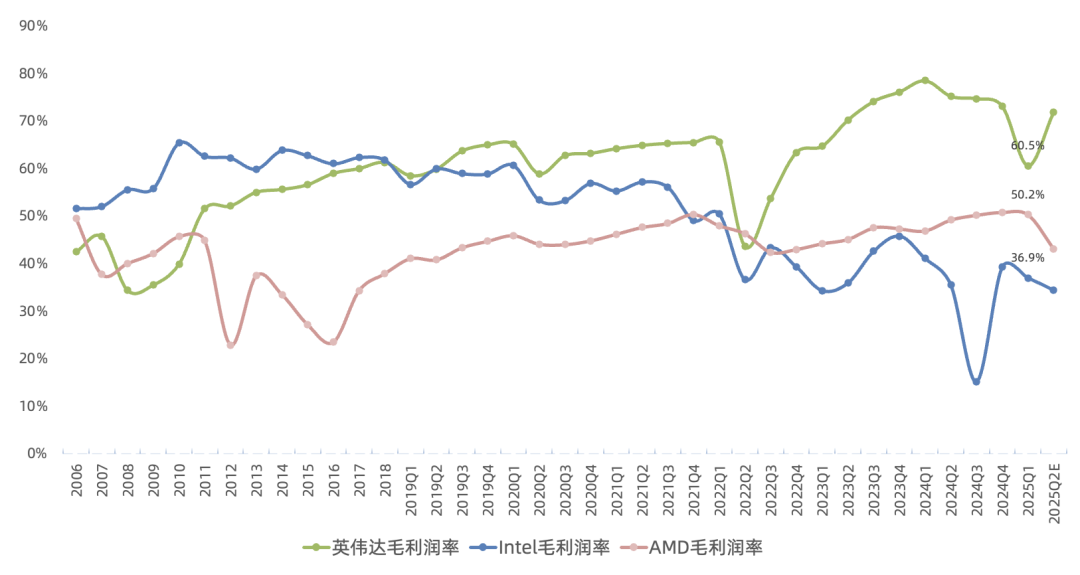

Q2 GAAP毛利率指引71.8%,NonGAAP毛利率指引72%,H20计提影响快速消除。GAAP净利润指引226亿美元,同比增长36%,NonGAAP净利润指引241亿美元,同比增长42%。至于市场此前担忧的毛利率问题,由于低毛利H20全面禁售,反而帮助下半年毛利率有望快速回升至75%。

当然,对于AI可持续性仍各有各的观点,反正质疑、唱衰、造谣英伟达的声音从来就没断过。我仍坚持之前观点,英伟达未来增长可能主要来自两个变化:数据中心增长从云计算主导发展到垂直行业、主权AI遍地开花(DeepSeek加快了AI民主化节奏),以及七大芯片产品矩阵、产品路线图从隔年迭代到每年迭代。本季度全球英伟达AI工厂接近100个,数量同比翻倍,单工厂用卡数量也翻倍,未来规划有数个10GW AI工厂,全球AI工厂建设浪潮还在早期,同时RTX Pro、DGX Spark、DGX Station产品线直接面准企业AI需求。

关于中国市场,我还是坚持之前观点“鉴于中美情况,AI脱钩是必然,长痛不如短痛。”但老黄还是不太情愿放弃这个500亿美元市场。

另外本季度10Q文件中又出现了老黄卖股的计划,预计在2025年底之前出售600万股(价值8亿多美元),又给媒体借题发挥制造恐慌提供素材了。

FY26Q1会议纪要要点:

-

主权AI进展:日本、韩国、印度、加拿大、法国、英国、德国、意大利、西班牙、瑞典等国家现在都在建设国家级AI工厂,以赋能初创企业、产业和社会;

-

Q1回购141亿美元(环比接近翻倍),分红2.44亿美元,回购额度还剩210亿美元,预计后续会宣布大额回购计划(600-1000亿美元);

-

Purchase commitments and obligations for inventory and manufacturing capacity were $29.8 billion(QoQ-3%). Prepaid supply agreements were $4.2 billion (QoQ-18%). DIS of 59 (QoQ-27).

-

本季度按开票地统计:美国营收占比47%,新加坡20%(99% H100/H200/Blackwell数据中心营收来自美国客户),台湾16%,大陆13%;第一大客户占比16%,第二大客户占比14%,第三大客户占比13%,第四大客户占比11%;

此前曾提到,超预期的1拆10,蕴含着管理层对未来年化净利润超千亿美元的预期。如果季度EPS回到1美元水平,意味着季度净利润250亿美元,run rate 1000亿美元,这将会在今年Blackwell助力下实现。今年大概率会出现净利润反超苹果站上世界之巅的里程碑时刻。

对于英伟达来说,这一年来确实从未出现过一家公司如此这般股价波动之大、投资者分歧之大、媒体抹黑造谣力度之大、美国政策打压力度之大,包括持股体验之差也是没谁了。可能也正因为如此,劝退了大部分投资者,毕竟大家更担心不确定性。

崔彤,公众号:Eric有话说英伟达Q4财报一览:Blackwell单季度贡献110亿美元,继续探索半导体边界

现在市场的核心关注点放在了2026年CSP capex增速上,以便判断2026年业绩。

此前财报一览:(时间由近及远)

《英伟达FY25Q4财报一览:Blackwell单季度贡献110亿美元,继续探索半导体边界》

《英伟达FY25Q3财报一览:H200超预期,Blackwell准备就绪;AI推理才刚刚开始》

《英伟达FY25Q2财报一览:企业AI开始爆发,Hopper下半年继续增长,Blackwell Q4出货》

《英伟达FY25Q1财报一览:AI超算不是“卖铲人”,而是“印钞机”》

《英伟达FY24Q4财报一览:下季度数据中心营收超Azure逼近AWS,有望突破200亿美元》

《英伟达FY24Q3财报一览:半导体全球营收第一,数据中心能见度持续至2025年》

《英伟达FY24Q2正式超越Intel和三星,半导体芯片营收全球第一》

《英伟达FY24Q1数据中心营收正式超越Intel》

《英伟达FY23Q4会议纪要》

《关于英伟达FY23Q2财报暴雷的反思》

《英伟达FY23Q1财报 | 游戏指引疲软,第一大业务数据中心全年强势》

《财报FY22Q3点评 | 半导体新王业绩爆炸,5年后再造一个英伟达?》

《财报FY22Q2点评 | AI之王英伟达:半导体界的微软》

《最强半导体财报!英伟达业绩有望连续5个季度创历史FY22Q1》

《最强半导体公司!英伟达有望连续四个季度营收创历史FY21Q4》

《半导体最强增速!英伟达火力全开FY21Q3》

《英伟达未来能到站上万亿之巅吗?FY21Q2》

《英伟达还有边界吗?FY21Q1》

《英伟达FY20Q4财报点评:这是数据中心最好的时代》

《英伟达的自我救赎FY20Q3》

《英伟达前路荆棘重重FY20Q2》

《英伟达FY20Q1财报解读:重返2017还是梦回2018?》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。