加仓英伟达,还是先兑现?

万众瞩目的英伟达2026财年第一季度财报已经出炉了,怎么读,都没有觉得这份财报多么优秀,可以让 $英伟达(NVDA)$ 飞涨那么多,我都觉得这份财报一般般,将将及格的样子。那么,我是应该选择继续加仓呢,还是先兑现呢?

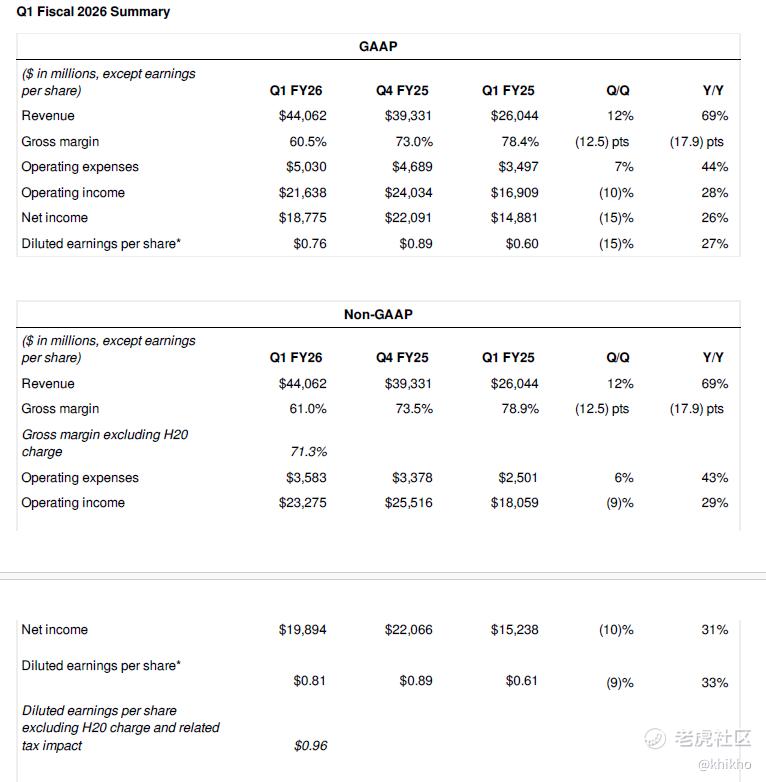

2025年第一季度,英伟达实现营收441亿美元,较上一季度增长12%,较去年同期增长69%。这一显著增长主要得益于其在数据中心、游戏和AI PC等业务领域的强劲表现。新浪新闻的头条里已经说了,数据中心业务依然是绝对主力,占这个季度总收入近九成,尤其在AI推理全面崛起的浪潮中,Blackwell架构的推出强化了英伟达的市场主导地位。

GAAP和非GAAP毛利率分别为60.5%和61.0%。若不计H20产品库存过剩及采购义务相关的45亿美元费用,第一季度非GAAP毛利率可达71.3%。这表明,尽管面临出口限制带来的库存问题,英伟达的核心业务仍具有较高的盈利能力。不过,能吞下45亿美刀的“哑巴亏” , 也是真的做到了“能屈能伸”,成大事者,往往能忍常人之不能忍。

GAAP和非GAAP每股摊薄收益分别为0.76美元和0.81美元。排除H20产品相关费用及税收影响后,非GAAP每股摊薄收益可达0.96美元,显示出英伟达在调整后的运营状况良好,盈利能力还是较强的。

他的各大业务板块表现还是非常不错的。

- 数据中心业务:第一季度营收391亿美元,环比增长10%,同比增长73%。英伟达在数据中心领域持续发力,推出了多项创新产品和技术,如NVIDIA Blackwell Ultra、NVIDIA Dynamo等,以加速和扩展AI推理模型。此外,英伟达还与多家合作伙伴共同推进AI基础设施建设,包括与HUMAIN在沙特阿拉伯合作建立AI工厂,以及在阿联酋阿布扎比推出Stargate UAE等项目。

- 游戏和AI PC业务:第一季度游戏业务营收达到创纪录的38亿美元,环比增长48%,同比增长42%。英伟达推出了多款新产品,如NVIDIA GeForce RTX™ 5070和RTX 5060,为游戏玩家提供了更强大的图形处理能力。同时,NVIDIA DLSS 4技术已应用于超过125款游戏,提升了游戏体验。此外,英伟达还与任天堂合作推出了搭载NVIDIA处理器和AI驱动DLSS技术的Nintendo Switch 2,进一步拓展了其在游戏领域的市场份额。话说这游戏,这么贵的哦。

- 专业可视化业务:第一季度营收5.09亿美元,与上一季度持平,较去年同期增长19%。英伟达推出了NVIDIA RTX PRO™ Blackwell系列工作站和服务器,以及NVIDIA DGX Spark和DGX Station™个人AI超级计算机,为专业领域提供了更强大的计算支持。此外,多家领先的工业软件和服务提供商已将NVIDIA Omniverse™平台集成到其解决方案中,以加速工业数字化进程。

- 汽车和机器人业务:第一季度汽车业务营收5.67亿美元,环比下降1%,同比增长72%。英伟达与通用汽车合作,共同开发下一代车辆、工厂和机器人,利用NVIDIA Omniverse、NVIDIA Cosmos™和NVIDIA DRIVE AGX™等技术。此外,英伟达还推出了NVIDIA Halos统一安全系统,以及NVIDIA Isaac™ GR00T N1等多款产品,推动了人形机器人技术的发展。

财务指标变化及原因

- 营收增长:整体营收的大幅增长主要得益于数据中心业务的强劲表现,以及游戏和AI PC业务的持续增长。数据中心业务的增长反映了全球对AI基础设施的强烈需求,尤其是在AI推理和模型训练方面。游戏业务的增长则得益于新产品的推出和市场需求的增加。

- 毛利率下降:GAAP和非GAAP毛利率较上一季度和去年同期均有所下降,主要原因包括H20产品库存过剩及采购义务费用的影响,以及市场竞争和产品结构调整等因素。尽管如此,英伟达仍通过技术创新和成本控制努力保持较高的毛利率水平。

- 每股收益变化:GAAP和非GAAP每股摊薄收益的变化与营收增长和费用支出有关。尽管公司面临出口限制带来的库存问题和相关费用支出,但其核心业务的盈利能力依然强劲,推动了每股收益的增长。

未来展望

- 第二季度预期:英伟达预计2026财年第二季度营收为450亿美元,上下浮动2%。这一预期反映了由于出口限制导致的H20产品营收损失约80亿美元。公司预计GAAP和非GAAP毛利率分别为71.8%和72.0%,上下浮动50个基点,并计划在年底前将毛利率提升至70%左右的水平。此外,GAAP和非GAAP运营费用预计分别为57亿美元和40亿美元左右。

- 全年预期:英伟达预计2026财年全年运营费用增长将在中等30%左右的水平。公司将继续投资于研发和市场拓展,以推动业务增长和技术进步。此外,英伟达还在积极推进与合作伙伴的合作项目,以拓展市场份额和提升竞争力。

总体评价与风险因素

- 总体评价:英伟达在2026财年第一季度取得了显著的财务业绩,显示出其在数据中心、游戏和AI等领域的强大竞争力和市场领导地位。公司通过技术创新和产品升级,不断满足市场对高性能计算和AI解决方案的需求,并与众多合作伙伴建立了紧密的合作关系,共同推动行业发展。尽管面临出口限制等外部挑战,英伟达依然凭借其强大的技术实力和市场地位,实现了业务的持续增长和盈利能力的提升。

- 风险因素:英伟达面临的潜在风险包括全球宏观经济和政治环境的不确定性、对第三方制造商的依赖、技术发展和竞争的影响、市场需求的变化、法律法规的变化等。此外,出口限制可能导致其部分产品在中国市场的销售受限,进而影响其营收和市场份额。然而,英伟达通过不断的技术创新和市场拓展,以及与合作伙伴的紧密合作,有望降低这些风险的影响,并实现长期的可持续发展。

为应对美国政府实施的出口限制,NVIDIA 采取了多管齐下的策略,以减轻影响并保持市场地位:

1. 开发中国市场专属产品

NVIDIA 一直在开发符合美国出口限制的专用芯片,同时仍能满足中国市场的部分需求。例如,该公司推出了 A800 和 H800 芯片,这两款芯片是其高级 GPU 的低性能版本,旨在满足美国政府设定的性能上限。最近,据报道 NVIDIA 正在开发一款基于 Blackwell 架构的新芯片,预计它将为中国市场提供更具成本效益的解决方案。这款新芯片将采用传统的 GDDR7 显存,而非高带宽 HBM 显存,从而显著降低价格,同时仍提供能够满足中端 AI 计算需求的性能水平。

2. 供应链多元化

为了减少对台积电的依赖,NVIDIA 正在探索与三星和英特尔等其他半导体制造商建立合作伙伴关系。这一多元化战略旨在增强供应链的韧性,并降低地缘政治紧张局势带来的风险。然而,目前尚无将 H20 生产外包给中芯国际的可靠计划,因为中芯国际目前的技术(7 纳米/14 纳米)无法满足 NVIDIA GPU 的先进要求(5 纳米及以下)。

3. 运营本地化

NVIDIA 正在扩建其在中国的研发中心,目前已在北京、上海和深圳设立办事处。这些中心专注于开发符合中国法规和本地市场需求的 AI 解决方案。该公司还在中国招聘更多工程师,负责 AI 硬件和 ASIC 项目。这项本地化举措旨在增强市场适应能力,并在监管挑战面前保持在中国的强大影响力。

4. 加强客户关系

NVIDIA 首席执行官黄仁勋强调了中国市场的重要性,并重申公司致力于为中国客户提供高质量服务的承诺。黄仁勋于 2025 年 4 月访华,旨在强化这一承诺,并确保腾讯、阿里巴巴和字节跳动等关键客户对 NVIDIA 提供必要技术的能力充满信心。公司还致力于与合作伙伴保持稳固的关系,以确保供应链的稳定性。

5. 探索替代商业模式

有传言称 NVIDIA 可能会剥离其中国业务,或与当地合作伙伴建立合资企业。虽然这些选择看似可行,但也面临着重大挑战,包括获得美国关键技术的出口许可证以及确保遵守知识产权法规。目前,这些仍是潜在的战略,而非已确定的行动。

6. 财务和运营调整

NVIDIA 已承担与出口限制相关的财务费用,例如 2026 财年第一季度因 H20 过剩库存和采购义务而产生的 45 亿美元费用。公司还在调整其供应链以减少损失,例如通过材料再利用和优化库存管理。这些措施有助于降低出口限制对公司整体业绩的财务影响。

7. 合规与监管合作

NVIDIA 正在积极与监管机构合作,以应对复杂的出口管制形势。公司致力于遵守美国法规,同时寻求维持其业务运营和市场地位的方法。这包括在必要时申请许可证,并确保所有活动符合监管框架。

结论

NVIDIA 应对出口限制的策略是产品创新、供应链多元化、运营本地化和强大的客户参与度相结合。尽管NVIDIA 面临美国出口管制带来的重大挑战,但其积极主动的策略旨在平衡合规与保持中国市场的竞争优势。这些战略的成功取决于NVIDIA 应对地缘政治紧张局势、应对本地竞争以及确保供应链韧性的能力。可以加仓,我觉得加仓要比兑现胜算高一些。朋友觉得呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-06-02未来关税问题会一定存在,英伟达的策略应该就是在不同的海外地区建厂,以规避关税,适应商业需求点赞举报

- 笑猫日记·2025-06-02现阶段看空英伟达就等于几年前看空比亚迪,十年前看空苹果一样。AI才处于发展初期,未来仍是星辰大海。1举报

- 拼得到·2025-06-012点赞举报